Étude de cas pour un couple : Est-ce que je suis prêt pour la retraite ?

"Encore juste une dernière année."

C'est une phrase que j'entends souvent dans ma pratique.

Et presque chaque fois, quand on plonge dans les chiffres… le couple ou l’individu était déjà prêt depuis un an ou deux.

Peut-être même plus.

C'est ce qu'on appelle le syndrome de la dernière année. Et il est beaucoup plus répandu qu'on le croit.

Aujourd'hui, je te présente Sylvain et Geneviève. Deux Québécois dans la soixantaine, sans fonds de pension, qui ont tout fait correctement. Et qui hésitent quand même.

On va regarder leur situation ensemble, construire leur stratégie de décaissement et répondre à la vraie question qui les hante depuis deux ans :

Est-ce qu'ils sont prêts ?

Mise en situation

Sylvain a 63 ans. Geneviève en a 62.

Ils vivent à Laval, dans une maison payée qu'ils ont acquise il y a vingt ans. Leurs enfants ont quitté le nid depuis quelques années déjà. La vie est simple, agréable et les coûts, bien maîtrisés.

Ensemble, ils gagnent environ 150 000 $ brut par année.

Ils ont épargné assidûment toute leur vie. Pas parce qu'ils étaient obsédés par l'argent, mais parce qu'ils voulaient avoir le choix un jour. Ce jour est arrivé. Et pourtant, Geneviève n'arrive pas à appuyer sur le bouton.

Pourquoi ? Entre autres, parce qu'elle est tombée sur une étude de BMO publiée en 2023 qui affirme que les Canadiens croient avoir besoin de 1,7 million de dollars pour prendre leur retraite confortablement.

1,7 million. Ils en ont 1,6 M$ si on compte la valeur de la maison.

"On n'est pas encore là."

C'est la conclusion de Geneviève. Et c'est là que ça devient intéressant.

Parce que ce chiffre de 1,7 M$, comme la règle du 70 % dont j'ai déjà parlé, est une moyenne nationale appliquée à l'aveugle. Il ne tient pas compte de leur situation réelle, de leurs dépenses, de leur maison payée, ni de leur stratégie de décaissement.

Bref, c'est un chiffre sorti d'un sondage, pas d'un plan financier.

Mais dans la tête de Geneviève, ce chiffre tourne en boucle :

"Et si ça ne suffit pas ?""Et si les marchés s'effondrent la première année ?""Juste un an de plus, pour être certains."

Sylvain, lui, est prêt. Mais il ne veut pas partir sans elle.

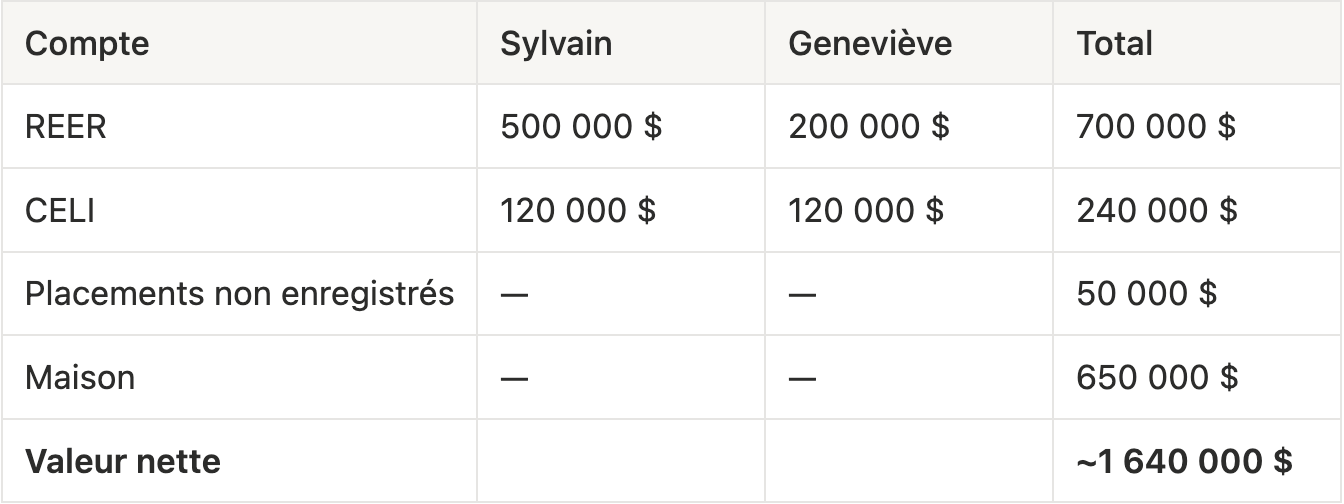

Voici leur portrait financier :

Leurs dépenses actuelles : environ 72 000 $ net par année.

À la retraite, avec la maison déjà payée, les dépenses liées au travail éliminées et les enfants partis, ils estiment avoir besoin de 68 000 $ net dont une bonne partie pour voyager dans les premières années.

Aucun fonds de pension. Tout ce qu'ils ont, c'est ce qu'ils ont mis de côté eux-mêmes.

Sans chèque de pension qui arrive automatiquement le 1er du mois, c'est à eux de construire leur propre revenu. Et ça, ça se planifie.

Pas de pension ? Pas de problème — si tu sais quoi faire

L'absence de régime de pension comme le RREGOP est souvent perçue comme un désavantage.

En réalité, ça crée quelque chose de très précieux : de la flexibilité.

La stratégie mise en place pour Sylvain et Geneviève repose sur un principe central : reporter le RRQ et la PSV le plus longtemps possible, idéalement jusqu'à 70 ans pour la PSV et 72 ans pour le RRQ.

Pourquoi ?

Parce que chaque année de report bonifie leurs rentes de façon permanente. À 72 ans, le RRQ peut être jusqu'à 58,8 % plus élevé qu'à 65 ans et il est indexé à l'inflation pour le reste de leur vie.

Mais reporter les rentes, ça veut dire quoi concrètement ?

Ça veut dire qu'entre leur départ à la retraite (63 et 62 ans) et l'activation de leurs rentes vers 70/72 ans, ils n'auront presque aucun revenu imposable provenant du gouvernement.

Et ça c’est une belle fenêtre de planification fiscale à ne pas manquer!

La fenêtre fiscale : l'atout caché du couple sans pension

Cette période entre la retraite et les rentes gouvernementales, c'est ce que j'appelle la fenêtre fiscale.

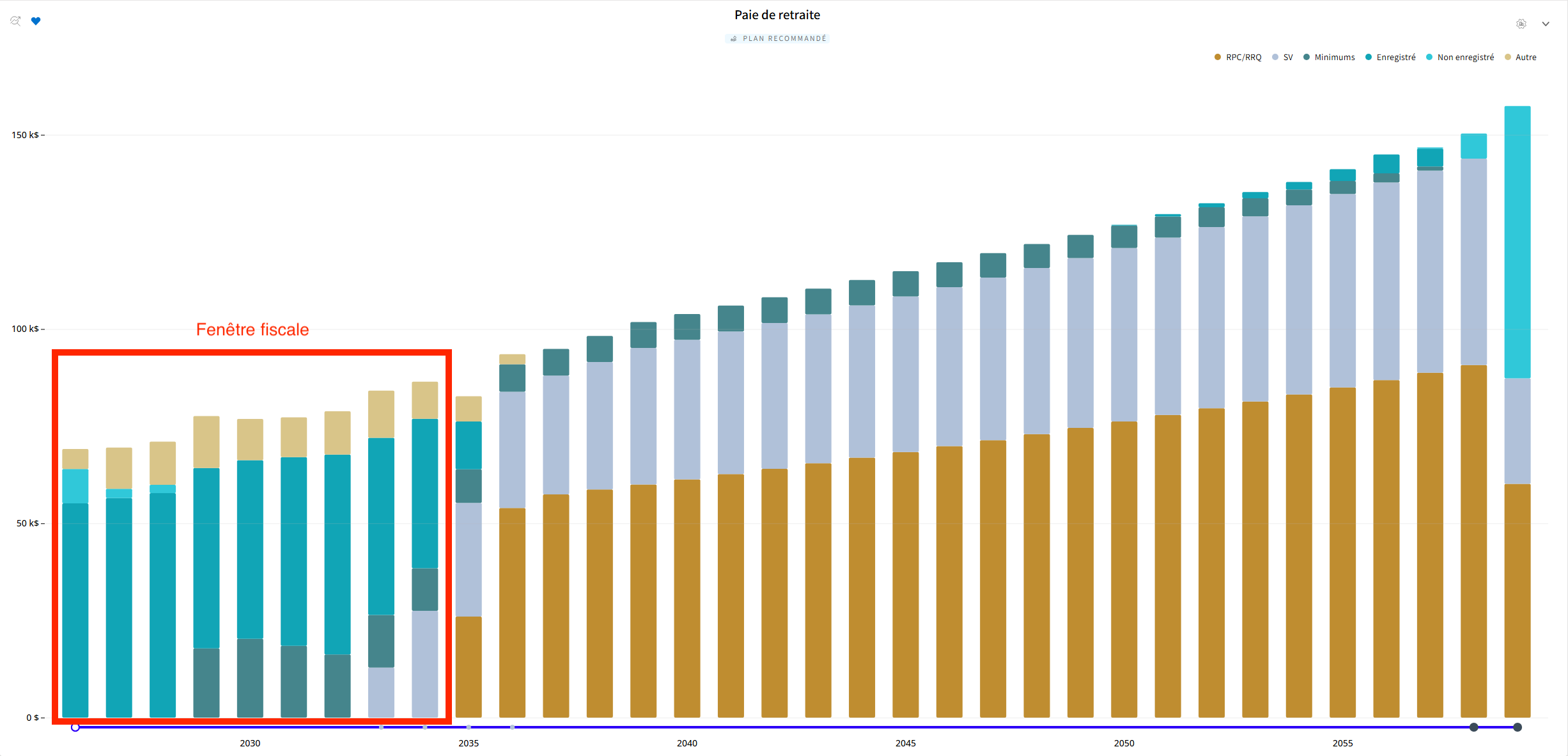

Projection de la paie de retraite incluant la stratégie de report des rentes et de meltdown REER.

Pendant ces 8 à 9 ans, le revenu imposable de Sylvain et Geneviève sera artificiellement bas.

Pas de RRQ. Pas de PSV. Pas de retraits minimums du FERR imposés encore.

C'est une occasion en or et la majorité des retraités la laissent passer sans la voir.

L'objectif, c'est de profiter de cette fenêtre pour retirer du REER de façon constante et prévisible avant que les rentes gouvernementales viennent gonfler le revenu imposable plus tard. On évite ainsi les montagnes russes fiscales : ces pics d'impôt qui surviennent quand tout le revenu arrive en même temps.

Concrètement, on cible un revenu imposable d'environ 39 000 $ chacun par année. Ce niveau permet de lisser la facture d'impôt sur toute la durée de la retraite. En prime, on reste dans la tranche à 25,69 % et sous le seuil de réduction du crédit d’impôt en raison de l'âge (46 432 $).

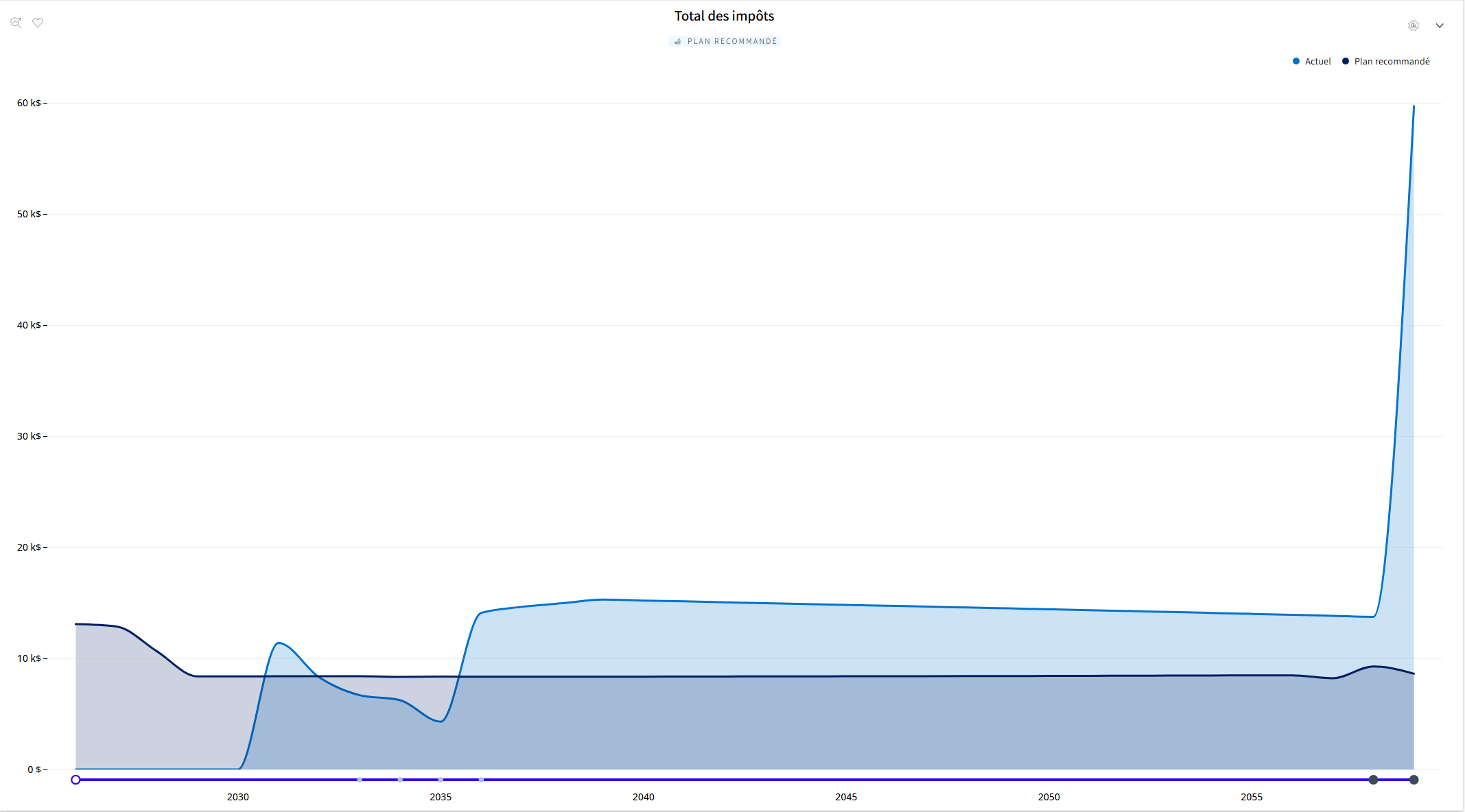

Illustration du total des impôts payés d’année en année pendant la retraite dans le plan actuel vs le plan recommandé (en dollars d’aujourd’hui). Dans le plan recommandé, les impôts payés sont relativement stable dans le temps, ce qui permet de minimiser les impôts pendant la retraite et d’éviter une grosse facture d’impôt au décès.

Les surplus retirés du REER, au-delà de ce dont ils ont besoin pour vivre sont redirigés vers le CELI en priorité. On transforme ainsi un actif entièrement imposable en un actif entièrement libre d'impôt.

La stratégie de décaissement étape par étape

Voici comment le plan se déroule concrètement, phase par phase.

Phase 1 — Les années Go-Go (63 à 72 ans)

C'est la phase la plus importante à bien planifier et de loin la plus agréable.

Sylvain et Geneviève sont en pleine forme. Ils voyagent, ils profitent, ils font tout ce qu'ils avaient mis de côté pendant leur vie active. C'est aussi la phase où les dépenses de retraite sont à leur sommet.

En parallèle, on retire du REER de façon calibrée pour cibler le bon revenu imposable. Le CELI sert de coussin. On y puise au besoin sans impact fiscal. Et les surplus des retraits REER sont redirigés dans le CELI en priorité.

À 65 ans, on recommande de convertir la totalité du REER en FERR. Deux avantages immédiats : ils peuvent fractionner leur revenu entre eux, et ils commencent à toucher le crédit d'impôt pour revenu de pension admissible. Pour un couple dont les revenus sont inégaux, ça peut représenter des milliers de dollars d'économies chaque année.

Et de toute façon, le plan prévoit des retraits bien au-delà du minimum obligatoire.

Phase 2 — Les années Slow-Go et l'activation des rentes (72 ans)

Le rythme ralentit naturellement. Les grands voyages s'espacent. Les dépenses commencent à diminuer.

Et c'est exactement à ce moment-là que les rentes du RRQ et de la PSV s'activent pleinement pour les deux.

C'est aussi l'âge où les retraits minimums obligatoires du FERR entrent en jeu. Mais comme on s'est pris d'avance pendant les années Go-Go, ces minimums ne changent pas grand-chose. Le FERR a déjà été bien entamé et les retraits obligatoires s'intègrent naturellement dans le plan sans créer de surprise fiscale.

Résultat : la grande majorité de leurs dépenses, maintenant réduites, est couverte par un chèque de paie mensuel garanti, indexéà l'inflation, indépendant des marchés, versé à vie. C'est exactement ça, la tranquillité d'esprit.

S'il reste un petit écart à combler, ils pourront envisager de souscrire une rente viagère avec une portion de leurs placements. Ce n'est pas nécessairement une décision à prendre aujourd'hui, mais l'option existe. Et pour Sylvain et Geneviève, qui accordent beaucoup d'importance à la sécurité, ça vaut la peine de garder cette carte dans leur jeu.

Phase 3 — Les années No-Go (85 ans)

85 ans. C'est l'espérance de vie moyenne au Québec et c'est l'âge qu'on utilise comme cible pour la planification fiscale.

À ce stade, le REER devrait être pratiquement vide. Ce n'est pas un accident. C'est exactement ce qu'on a voulu. L'argent a été sorti au bon moment, au bon taux, sans laisser une bombe fiscale exploser au décès.

Côté train de vie ? Ça risque de diminuer de façon naturelle et significative. Les voyages s'espacent. Les dépenses discrétionnaires reculent. C'est la réalité de cet âge, et un bon plan en tient compte dès le départ.

Ça ne veut pas dire que le plan s'arrête là.

Parce qu'environ une personne sur quatre se rendra jusqu'à 95 ans. C'est pourquoi on planifie la soutenabilité du plan jusqu'à 95 ans pour s'assurer que l'argent dure, même si on vit longtemps.

À 85 ans, Sylvain et Geneviève auraient essentiellement deux actifs : leur CELI qui aura continué de croître tranquillement et leur maison, si elle est toujours dans le portrait. Deux actifs libres d'impôt. Une succession efficace, sans mauvaise surprise pour leurs héritiers.

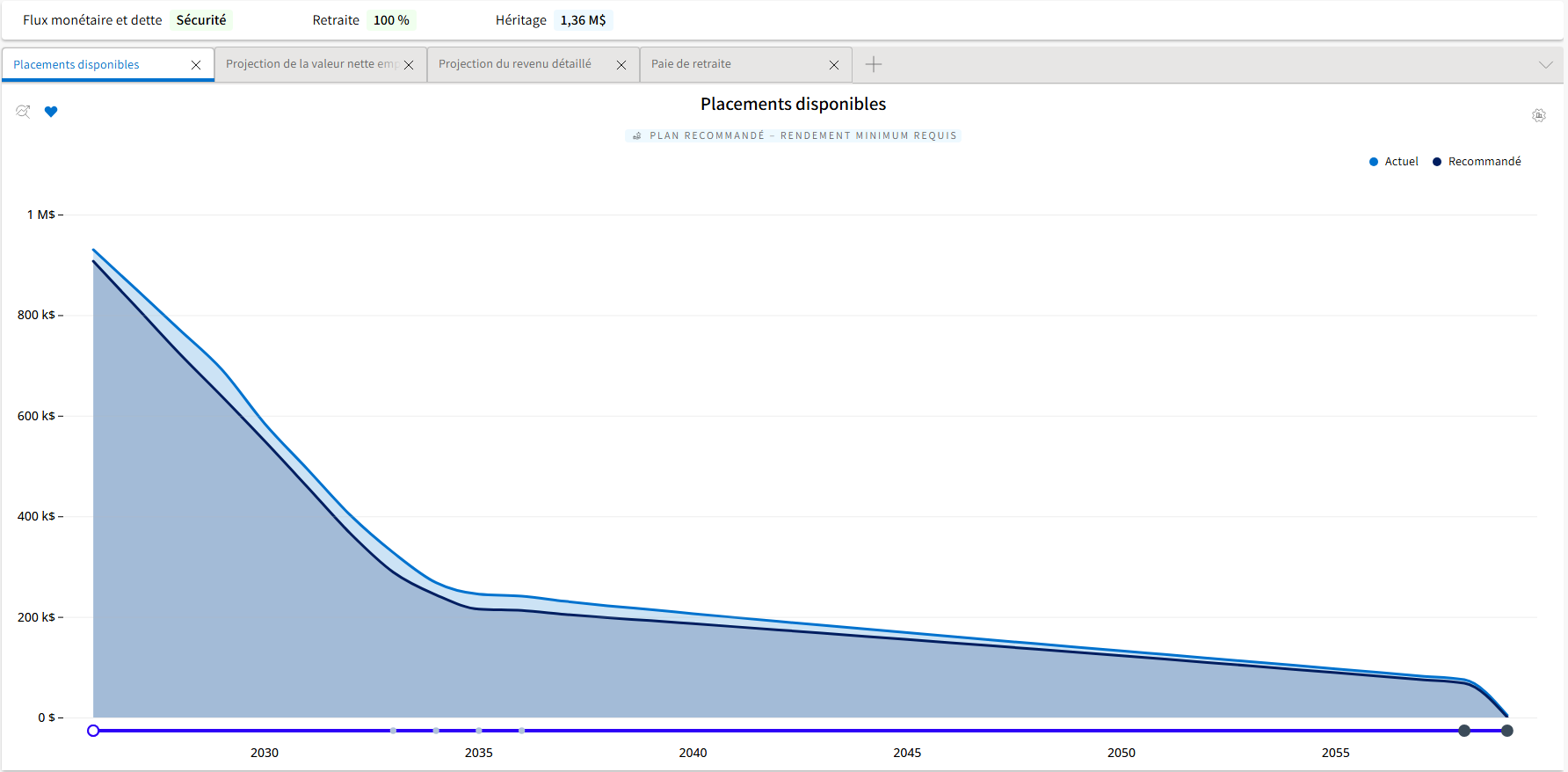

Projection de la valeur nette empilée à travers les années. Le REER fonds et laisse place au CELI non imposable.

Et les marchés ? (La vraie question de Geneviève)

C'est la grande peur derrière le syndrome de la dernière année.

"Et si les marchés s'effondrent la première année de ma retraite ?"

C'est une peur légitime. Et dans leur cas, elle est encore plus pertinente qu'ailleurs parce qu'on va décaisser beaucoup du REER en début de retraite pendant la période de report des rentes. C'est précisément là que le risque de séquence de rendements est le plus dangereux : subir une mauvaise performance du marché au moment où les retraits sont à leur maximum peut faire des dégâts durables sur un portefeuille.

Mais il existe une façon simple de s'en protéger.

On recommande à Sylvain et Geneviève de constituer un coffre de guerre de 5 ans : l'équivalent de 5 années de retraits planifiés, placé dans des produits sûrs et liquides : obligations à court terme, compte d'épargne à intérêt élevé, etc.

Pourquoi 5 ans ?

Parce que même les pires krachs boursiers de l'histoire récente se sont résorbés en moins de cinq ans.

2008 : chute de 57 %. Récupéré en 4,6 ans.

2000-2002 : bulle techno, chute de 49 %. Récupéré en 4,6 ans.

COVID 2020 : chute de 34 %. Récupéré en 5 mois.

Si les marchés plongent, le coffre de guerre finance leur style de vie sans qu'ils aient à vendre des actions à perte. Le reste du portefeuille a le temps de se rétablir.

Cette stratégie n'élimine pas le risque. Elle le rend gérable émotionnellement autant que financièrement.

Et surtout, elle permet à Geneviève de dormir la nuit.

Alors, est-ce qu'ils sont prêts pour la retraite ?

Quand on regarde les projections, le verdict est sans équivoque.

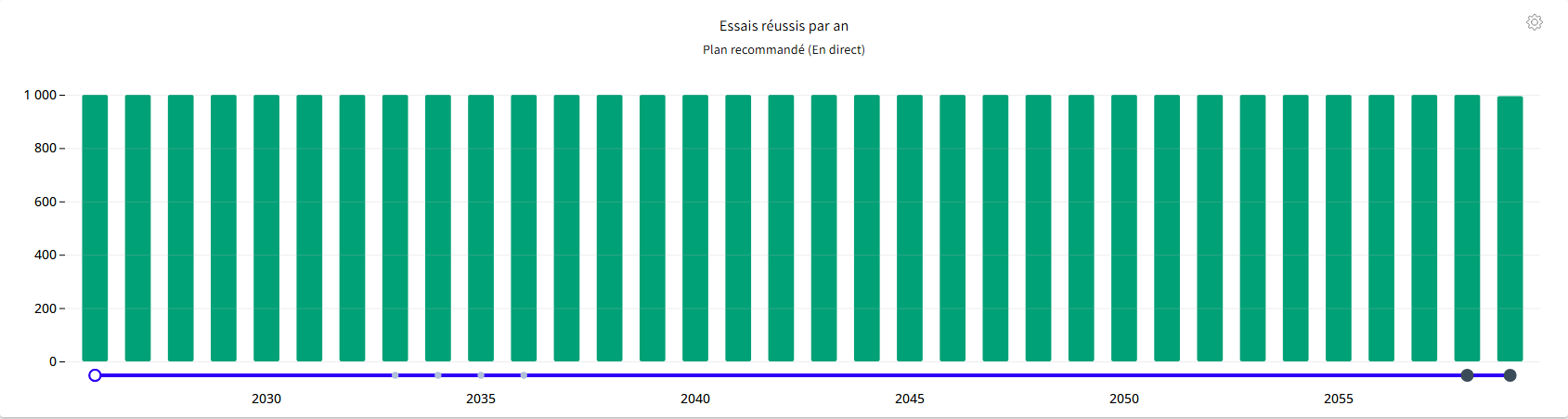

Avec la stratégie optimisée, le ratio de financement de leur objectif de retraite dépasse 125 %. En soumettant le plan à 1 000 scénarios de marché différents, la probabilité de succès s'établit à 100 %.

Analyse de volatilité du plan de retraite. Le plan est soumis à 1 000 séquences de rendement différentes pour chaque année. Une année à 1 000 signifie une probabilité de succès de 100%. Pour évaluer la probabilité de succès globale du plan nous prenons la probabilité la plus basse.

On considère qu’un bon plan devrait partir avec une probabilité de succès de 80 % et plus. On a de la marge!

Mais voici ce qui m'a le plus surpris dans ce dossier.

On a testé le plan en supposant un rendement de 0 % sur l'ensemble du portefeuille. Zéro. Pas de croissance, aucun rendement. Et le plan fonctionne quand même. Le ratio de financement reste tout juste au-dessus de 100 %.

Illustration des placements disponibles à travers le temps en fonction d’un rendement nul de 0%. Les placements baissent rapidement au début de la retraite, mais une fois que les rentes sont activées, la pente diminue considérablement. Le capital n’est pas épuisé avant 95 ans.

Autrement dit : si Sylvain et Geneviève le voulaient, ils n'auraient pas à investir un seul dollar en actions pour atteindre leurs objectifs de retraite.

Ce n'est pas ce que je recommande. Il y a un coût d'opportunité énorme à rester entièrement en liquidités, et le plan ne tient qu'à un fil dans ce scénario, surtout si l’inflation est plus élevée que prévu. Mais savoir qu’ils n’ont pas besoin de prendre de risque ? C'est exactement l'information dont Geneviève avait besoin.

On convient donc de mettre en place le coffre de guerre tel que décrit dans la section précédente pour absorber la volatilité à court terme sans stress. Pour le reste du portefeuille, on investit selon leur tolérance au risque à long terme : 70 % en actions mondiales bien diversifiées et 30 % en obligations intermédiaires.

Quoi? On pourrait dépenser plus?

Sylvain et Geneviève voulaient 68 000 $ net par année. Le plan leur en permet plus.

Avec la stratégie optimisée, ils pourraient se permettre de dépenser 10 à 15 % de plus que leur budget cible toute leur vie sans compromettre la solidité du plan et en ne vendant jamais la maison.

C'est le résultat d'une stratégie de décaissement bien construite.

Sylvain a 63 ans. Geneviève en a 62.

Les études sur la retraite sont claires là-dessus : les gens qui prennent leur retraite dans la soixantaine ont généralement une douzaine de bonnes années devant eux. Des années où la santé, l'énergie et l'envie de profiter sont encore pleinement au rendez-vous. Ce sont les années Go-Go. Après ça, le rythme ralentit naturellement.

Ces années-là, elles ont une date d'expiration.

Et le plan de Sylvain et Geneviève devrait en tenir compte. Non seulement ils pourraient dépenser 10 à 15 % de plus que leur budget cible sur l'ensemble de la retraite, mais si le cœur leur en dit, ils pourraient envisager d'augmenter leurs dépenses encore davantage pour la période allant jusqu'à 75 ans seulement, le temps de profiter pleinement de leurs années Go-Go. Il faudrait simplement refaire les projections avec ce scénario pour valider les chiffres.

Les expériences non vécues à 65 ans ne se récupèrent pas à 80!

La cerise sur le sundae : un système de surveillance du plan de décaissement

On sait très bien que le plan qu'on a construit pour Sylvain et Geneviève ne se réalisera pas tel quel. La vie ne suit jamais une ligne droite.

Les marchés peuvent chuter. L'inflation peut surprendre. L'un ou l'autre pourrait décéder. Un enfant pourrait avoir besoin d'aide. Mais l'inverse est aussi vrai : les marchés peuvent surperformer, un héritage inattendu peut changer la donne.

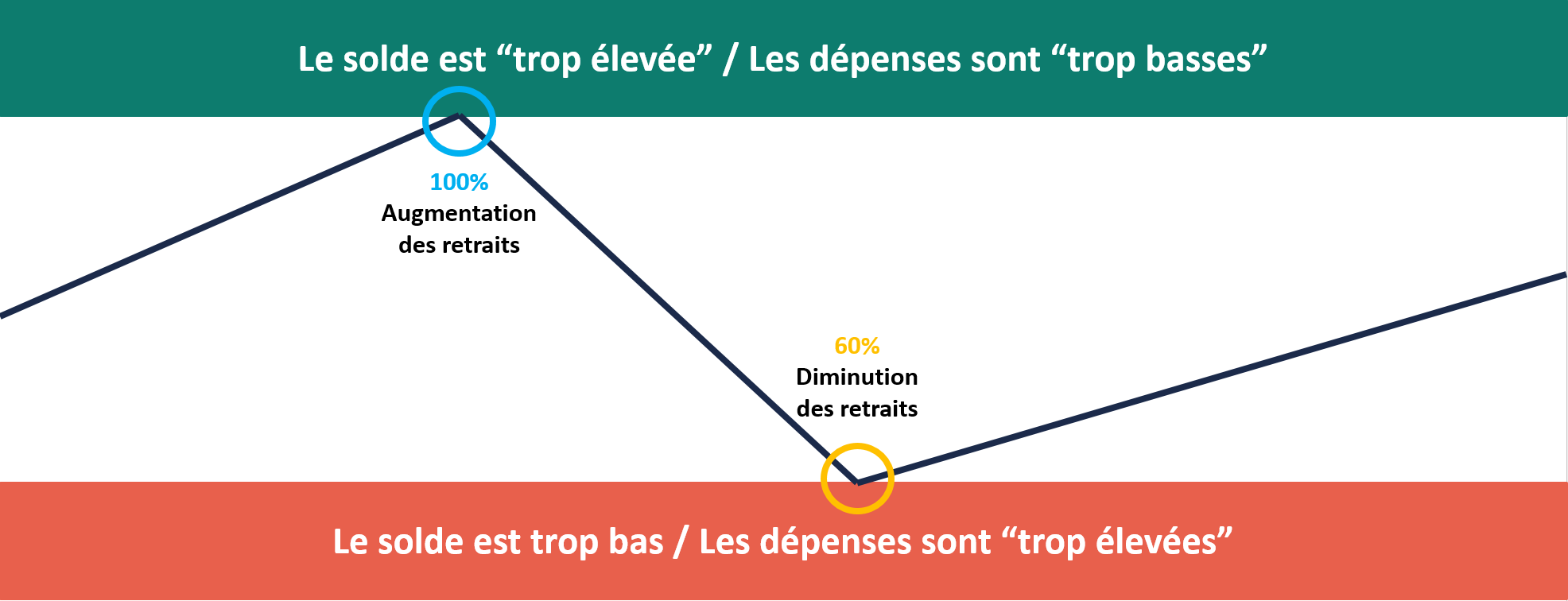

Il faut donc une méthode pour naviguer ces changements. Un système qui dit clairement : quand peut-on dépenser plus ? Et quand faut-il ajuster à la baisse ?

On met en place un système de garde-fous basé sur la probabilité de succès, révisé chaque année :

Si la probabilité de succès dépasse 100%, c'est signe qu'on pourrait augmenter les dépenses si on le désire.

Si elle chute sous 60 %, il serait prudent d'envisager de légères réductions.

Entre les deux ? Statu quo. C’est la zone de confort. On continue comme prévu.

Système de garde de fou basé sur la probabilité de succès du plan de retraite

Mais ce système fait bien plus que surveiller les dépenses courantes. Il permet aussi d'évaluer l'impact d'une grosse dépense ponctuelle avant de l'engager.

Prenons un exemple concret. Sylvain rêve d'un VR depuis des années. Prix : 150 000 $. Est-ce que c'est raisonnable ?

On rentre le chiffre dans le plan. Deux scénarios possibles :

Si l'achat leur permet de rester dans la zone de confort, le VR est acheté, le style de vie reste intact. Bonne nouvelle.

Si on passe sous la barre des 60 %, il y a un arbitrage à faire. Peut-être qu'on achète quand même le VR, mais en acceptant de réduire légèrement les dépenses ailleurs. Ou on choisit de ne pas l'acheter. Ce qui compte, c'est qu'on a maintenant les données pour avoir cette conversation de façon concrète, sans approximation, sans anxiété.

C'est ça, un bon plan de retraite. Pas une feuille Excel figée dans le temps. Un outil vivant qui t'aide à prendre de meilleures décisions, année après année.

Pourquoi attendre…

Alors, "encore juste une dernière année"... pour quoi, exactement ?

Pour accumuler quelques dizaines de milliers de dollars supplémentaires dans un plan qui est déjà largement financé ?

Pour repousser les voyages qu'ils planifient depuis 10 ans ?

Pour travailler encore une année de plus, pendant que la santé, l'énergie et l'envie sont au rendez-vous ?

La vraie question n'est plus financière.

Elle est psychologique.

La transition la plus difficile

Passer de l'accumulation au décaissement, c'est un changement de mentalité profond.

Pendant 35 ans, Sylvain et Geneviève ont appris à épargner. À mettre de l'argent de côté. À voir leur patrimoine croître chaque mois.

À la retraite, ça s'inverse. Le chiffre diminue. Et même si c'est exactement ce qui est censé arriver, même si c'est le but, ça crée un inconfort réel.

C'est normal. Et c'est là qu'un plan financier solide prend tout son sens.

Pas pour avoir toutes les réponses.

Pas pour être stricte et rigide.

Mais pour avoir suffisamment de clarté pour passer à l'action sans se ronger les ongles.

Parce qu'au fond, Sylvain et Geneviève n'ont pas un problème d'argent.

Ils ont un problème de permission.

La permission de profiter de ce qu'ils ont bâti. La permission de dépenser sans culpabilité. La permission de dire : c'est assez.

Comme le dit Morgan Housel dans The Psychology of Money :

"La vraie richesse, c'est avoir le contrôle de ton temps."

Sylvain et Geneviève ont travaillé toute leur vie pour avoir ce contrôle. Il est là, maintenant, devant eux.

Il ne reste qu'à le saisir.

En conclusion

Le syndrome de la dernière année n'est pas un problème financier.

C'est un problème de confiance.

Et la confiance, ça se bâtit avec un plan. Un plan qui te montre non seulement si tu as assez, mais comment utiliser intelligemment ce que tu as bâti, pendant que tu as encore l'énergie d'en profiter, sans laisser une fortune inutile entre les mains du fisc.

Sylvain et Geneviève avaient tout pour prendre leur retraite. Il leur manquait juste la clarté pour appuyer sur le bouton.

Mais je veux être honnête avec toi.

Oui, ils avaient un beau patrimoine de 1,6 M$. Mais j'ai accompagné des gens qui ont pris une très belle retraite avec 500 000 $. D'autres qui se sentaient à l'étroit avec 2 M$. Parce que la retraite, ce n'est pas une question de chiffre absolu. C'est une question d'équilibre entre ce que tu as et ce dont tu as vraiment besoin.

Un chiffre tiré d'un sondage national, c'est vide de sens. Ce qui compte, c'est ton plan, basé sur ta réalité.

Si tu te reconnais dans l'histoire de Sylvain et Geneviève, peu importe le montant dans ton compte, tu n'as peut-être pas besoin d'une autre année de travail.

Tu as peut-être juste besoin d'un bon plan de décaissement.

Fais-moi signe. On peut regarder ça ensemble.

À lire aussi :

Les informations présentées dans cet article sont fournies à titre informatif seulement et ne constituent pas des conseils financiers, fiscaux ou juridiques personnalisés. Chaque situation est unique. Avant de prendre une décision, il est recommandé de consulter un planificateur financier ou un professionnel qualifié.