Étude de cas: plan de retraite pour un célibataire de 62 ans

Prendre sa retraite n’est pas seulement une question d’épargne.

Beaucoup de gens arrivent à la retraite avec un bon patrimoine… mais très peu savent comment transformer cet argent en revenu durable.

Quand faut-il demander le RRQ et la PSV?

Faut-il commencer par retirer du REER ou du CELI?

Comment éviter de payer trop d’impôt?

Et surtout… comment être certain de ne pas manquer d’argent?

Ce sont des questions que je vois constamment dans ma pratique.

Parce que la réalité est la suivante : accumuler de l’argent et le décaisser intelligemment sont deux défis complètement différents.

Pour illustrer tout ça, je te propose une étude de cas complète.

Nous allons suivre Frodo, un travailleur de 62 ans qui souhaite prendre sa retraite l’année prochaine. Ensemble, nous allons analyser sa situation, tester différentes stratégies et voir comment quelques décisions clés peuvent avoir un impact majeur sur :

ses impôts

son revenu de retraite

son risque financier

et l’héritage qu’il laissera à sa fille.

Tu verras qu’un bon plan de décaissement peut parfois faire une différence de plusieurs centaines de milliers de dollars.

Commençons par regarder la situation de Frodo.

Mise en situation

Frodo a 62 ans. Il est célibataire et habite à Québec. Il a une fille de 30 ans issue d’une union précédente. Il est propriétaire d’une maison d’une valeur d’environ 500 000 $, libre d’hypothèque. Il aime sa maison et souhaite y demeurer le plus longtemps possible.

Frodo travaille dans le domaine des TI et gagne un salaire d’environ 100 000 $ par année. Son employeur offre un REER collectif, auquel il cotise régulièrement. Il met 4 % de son salaire et son employeur égalise sa contribution. Il épargne régulièrement aussi dans ses placements personnels.

Frodo a été un épargnant assidu toute sa vie. Il a évité les mauvaises dettes et, au fil des années, il est parvenu à se construire un patrimoine solide.

Et pourtant, comme plusieurs personnes à l’aube de la retraite, il se sent un peu perdu lorsqu’il pense au décaissement.

Accumuler de l’argent est une chose.

Savoir comment le retirer intelligemment à la retraite en est une autre.

Frodo veut donc savoir si son plan tient vraiment la route.

Son objectif est clair : les heures commencent à être longues au travail et il aimerait prendre sa retraite l’année prochaine, à 63 ans.

Après avoir révisé son budget, maintenant que la maison est entièrement payée, Frodo estime qu’il a besoin d’environ 4 000 $ par mois après impôts pour maintenir son style de vie.

Si possible, il aimerait peut-être dépenser un peu plus pour voyager. Il aimerait aussi qu’il reste quelque chose pour sa fille, mais il ne veut pas se priver inutilement pendant sa retraite.

Frodo se pose donc plusieurs questions importantes :

Combien peut-il se permettre de dépenser sans risquer de manquer d’argent?

Comment devrait-il structurer le décaissement de ses actifs pour minimiser ses impôts?

Existe-t-il une stratégie pour éviter qu’une trop grande partie de son patrimoine finisse entre les mains du fisc à son décès?

Et il y a une dernière chose.

Frodo n’aime pas beaucoup prendre de risques avec ses placements. Il se demande donc s’il doit vraiment s’exposer aux marchés financiers pour atteindre ses objectifs de retraite.

Avant de répondre à toutes ces questions, il faut d’abord dresser un portrait clair de son bilan actuel.

C’est notre point de départ.

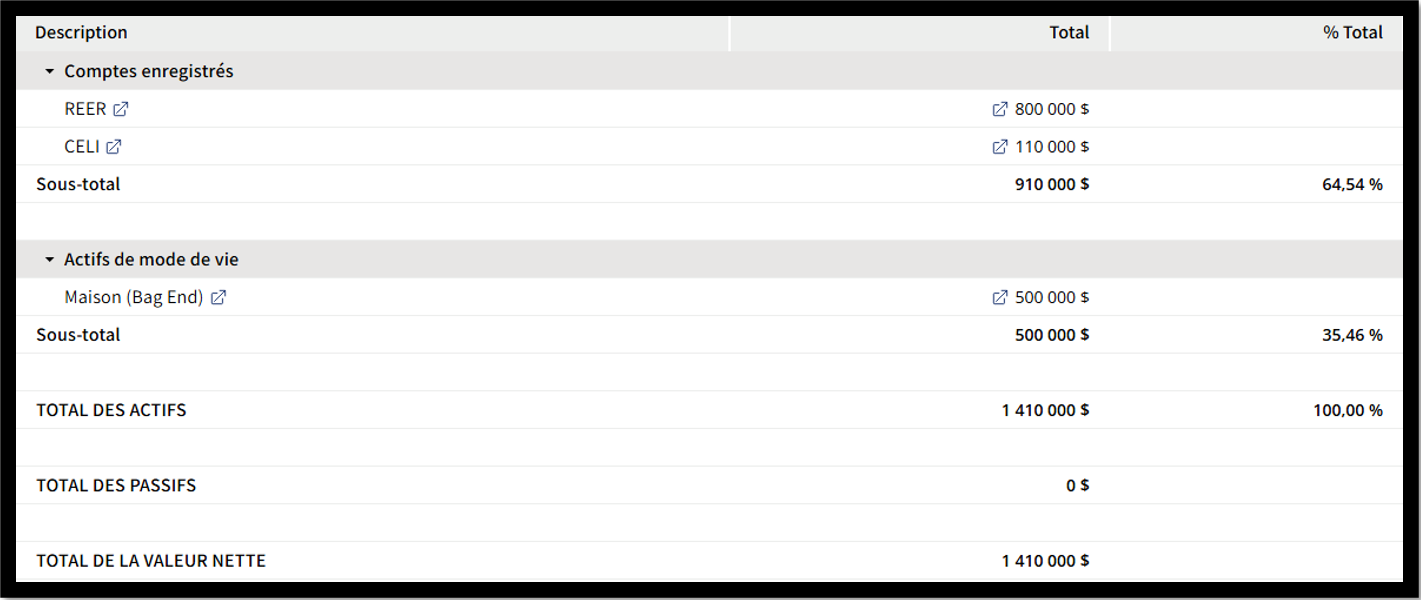

Le bilan financier de Frodo

À ce jour, Frodo possède une valeur nette d’environ 1 410 000 $.

Ce patrimoine est réparti entre sa résidence et différents comptes d’épargne et de placement accumulés au fil des années.

Voici comment se présente sa situation financière actuelle :

Peut-il perdre sa retraite à 63 ans?

La première chose que nous faisons est de tester le plan imaginé par Frodo.

Son idée est simple : prendre sa retraite à 63 ans, demander sa rente du RRQ immédiatement et commencer à recevoir la PSV dès 65 ans.

Il envisage aussi de commencer par utiliser son CELI au début de la retraite afin de payer moins d’impôt et de continuer à reporter l’impôt sur les retraits de son REER le plus longtemps possible.

Voyons maintenant ce que donnent les projections de sa paie de retraite.

La bonne nouvelle, c’est que le plan fonctionne (il n’y a pas de rouge).

L’objectif de retraite est financé à 119 %, ce qui signifie que les projections indiquent même des surplus. Si Frodo décédait à 95 ans, on estime que l’héritage pourrait atteindre 1 530 000 $, soit environ 747 000 $ en dollars d’aujourd’hui. Une bonne partie de cet héritage proviendrait de la valeur de sa maison, qu’il souhaite conserver le plus longtemps possible.

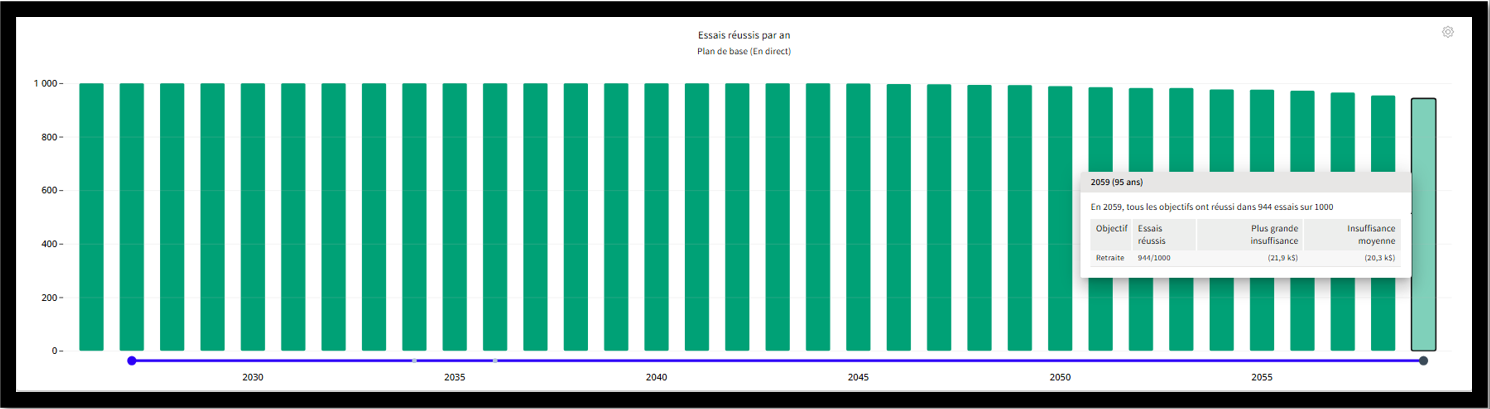

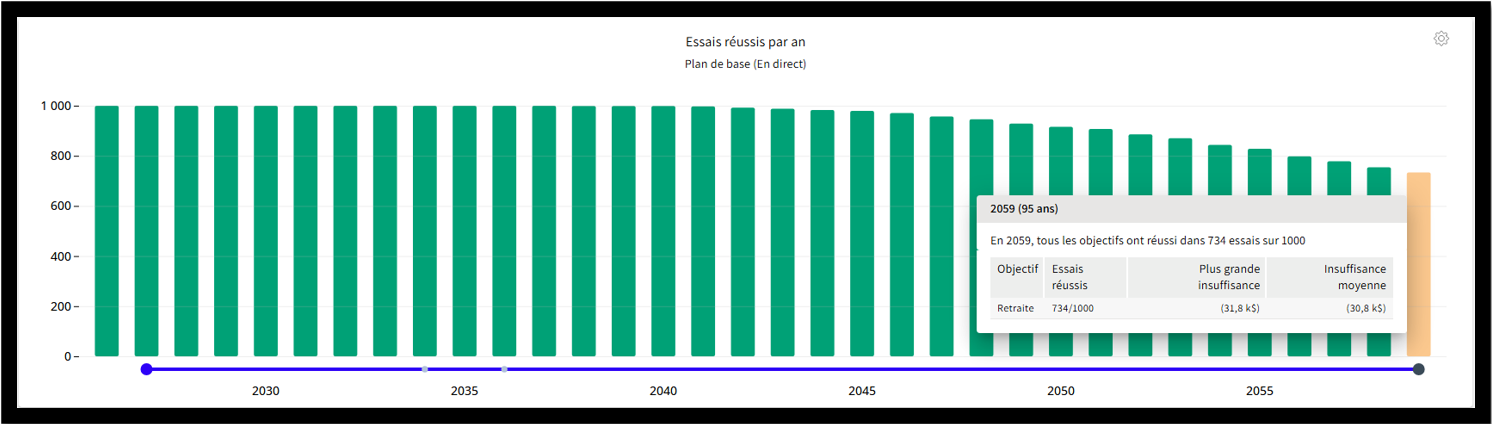

Nous avons également soumis ce plan à un test de résistance afin de voir comment il réagirait à différents scénarios de marché.

Pour ce faire, nous avons simulé 1 000 séquences de rendement différentes, incluant des périodes favorables et d’autres beaucoup plus difficiles.

Le résultat est intéressant.

Dans 761 simulations sur 1 000, le plan fonctionne tel quel. Cela signifie qu’il y a environ 75 % de probabilité que Frodo puisse maintenir son style de vie sans problème.

Dans les 25 % des scénarios restants, certains ajustements pourraient être nécessaires en cours de route si les rendements des marchés s’avéraient particulièrement mauvais.

Autrement dit, le plan est viable, à condition que Frodo soit prêt à ajuster légèrement ses dépenses au besoin.

Mais cela soulève une question importante :

Peut-on faire mieux avec une planification financière optimisée?

Allons maintenant examiner la stratégie #2.

Plan de décaissement optimisé

Dans la stratégie #2, au lieu de demander les rentes dès que possible, nous décidons de reporter le RRQ jusqu’à 72 ans et la PSV jusqu’à 70 ans.

Et plutôt que de minimiser l’impôt au début de la retraite en commençant par épuiser le CELI, nous allons prioriser les retraits du REER en premier.

En fait, si cela s’avère avantageux, nous pourrions même retirer plus que nécessaire du REER. Les surplus seront alors utilisés pour cotiser au CELI, puis dans des placements non enregistrés si les CELI sont déjà pleins.

Selon notre analyse, il serait optimal pour Frodo de cibler un revenu imposable d’environ 63 000 $ par année, en indexant ce seuil au fil du temps. Cette approche permet d’éviter les montagnes russes fiscales et de lisser le revenu imposable sur l’ensemble de la retraite.

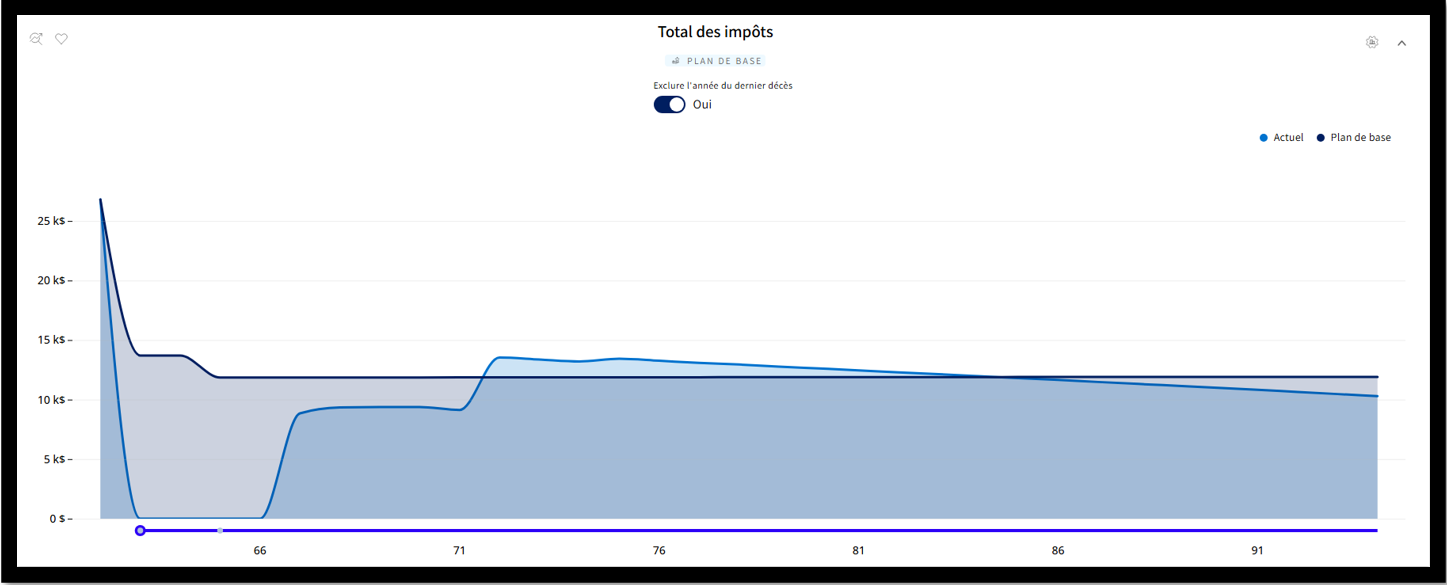

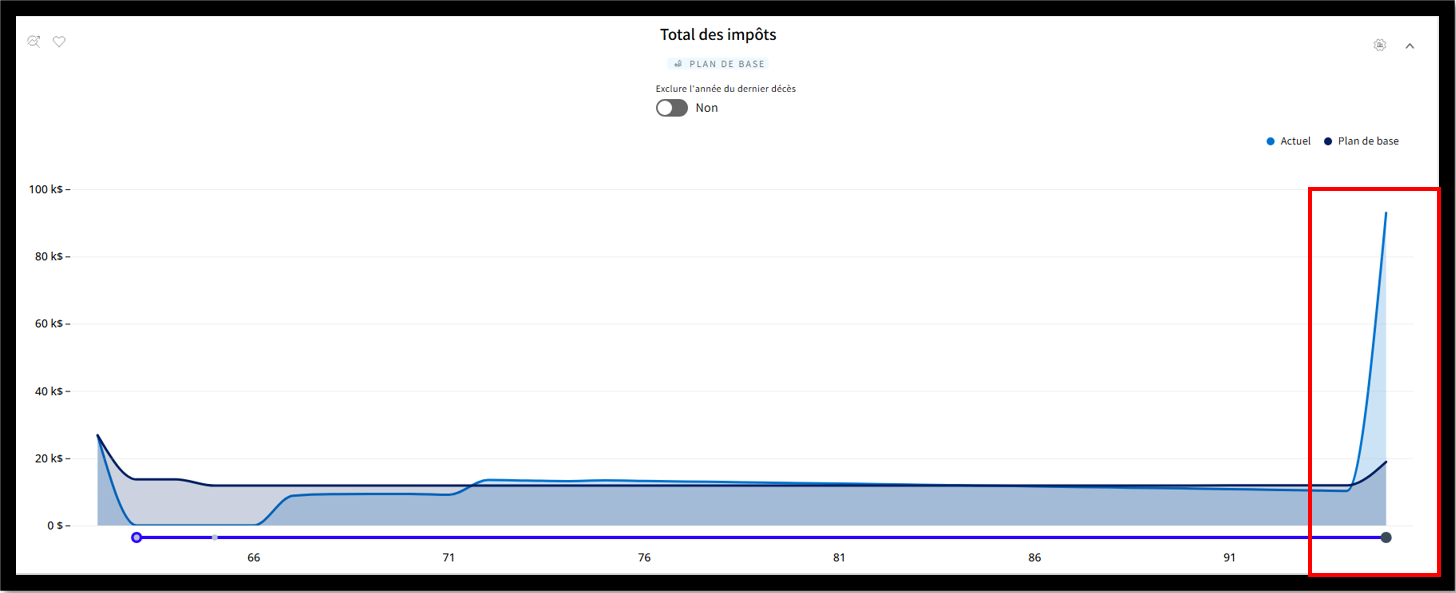

Total des impôts payé d’année en année, excluant l’année du décès. Les chiffres sont présentés en dollars d’aujourd’hui. L’impôt total payé sur la durée de la retraite peut sembler plus élevé dans le plan recommandé. C'est normal. Il ne faut pas oublier que dans le plan recommandé nous planifions de reporter les rentes RRQ et PSV. Ce report engendre une bonification considérable des rentes et puisque les rentes sont imposables, les impôts augmentent aussi. Ce n'est pas grave puisque, au final, il reste quand même beaucoup plus d'argent dans ses poches au net.

Total des impôts payé d’année en année, incluant l’année du décès. Les chiffres sont présentés en dollars d’aujourd’hui. On peut remarquer un céart très important sur le montant d’impôt à payer au décès (carré rouge).

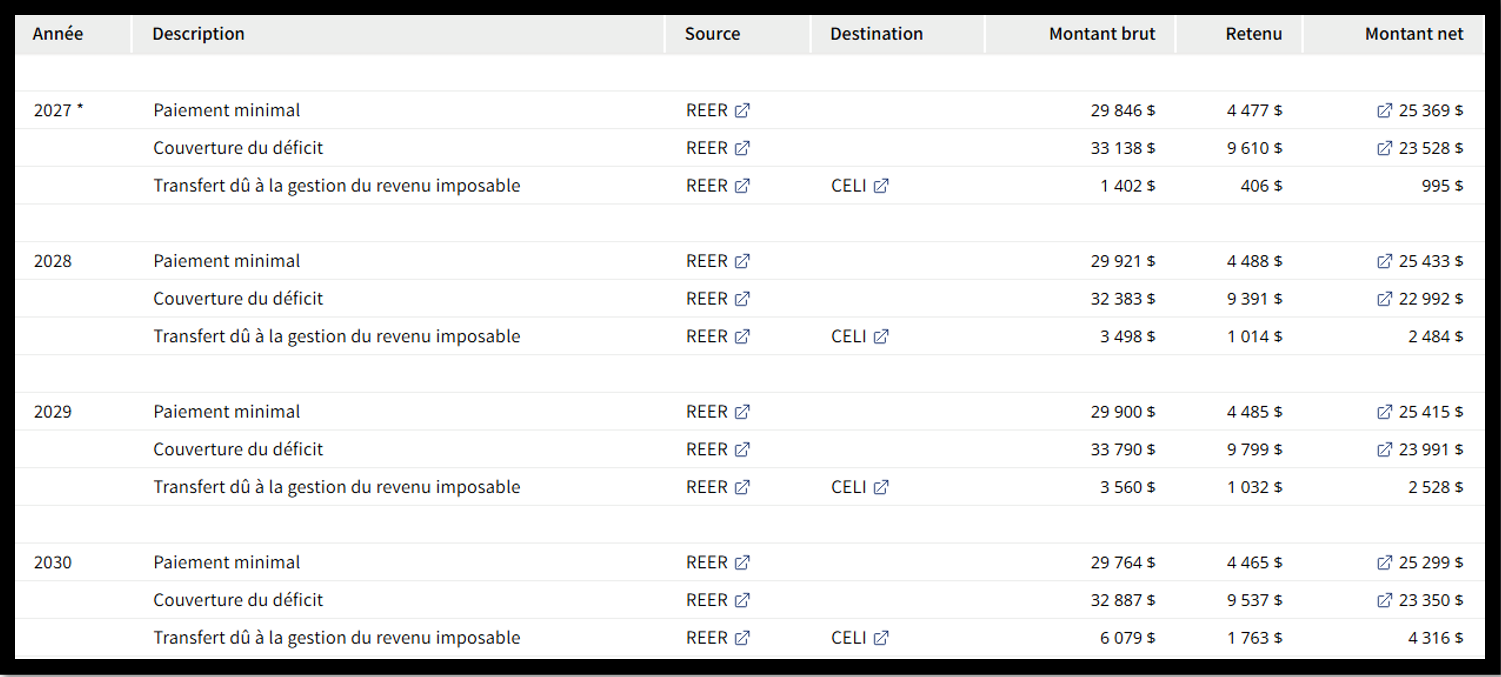

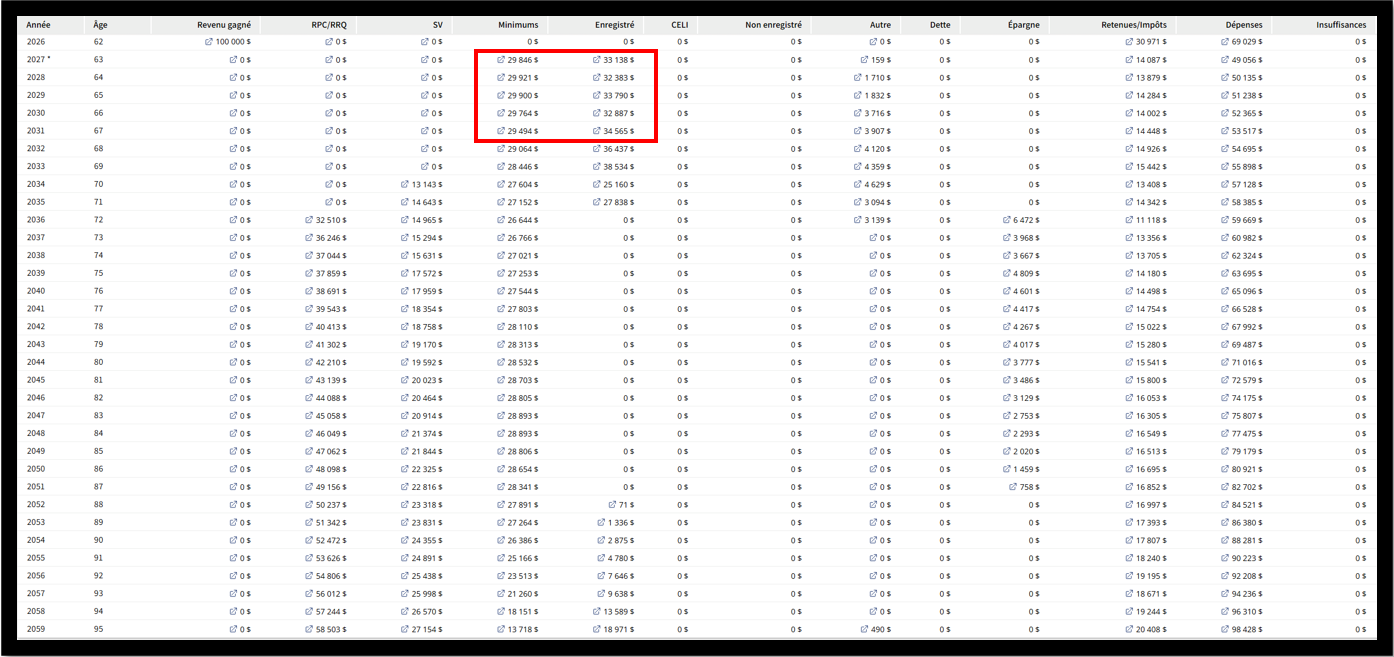

Cibler un revenu imposable de 63 000 $ signifie que Frodo devra retirer davantage du REER que ce dont il a réellement besoin pour vivre. Comme mentionné précédemment, les surplus seront alors redirigés vers le CELI en priorité.

Ce tableau présente les retraits des placements nécessaires pour couvrir le style de vie et pour la gestion du revenu imposable. Le paiement minimal représente les retraits minimums du FERR. Le transfert dû à la gestion du revenu imposable représente les excédents retirés des placements à des fins d’optimisation fiscale.

Puisque les retraits prévus dépassent déjà les minimums obligatoires du FERR, nous suggérons de convertir immédiatement la totalité du REER en FERR. Cela permettra de programmer facilement des retraits automatiques et de profiter du crédit pour revenu de pension admissible à partir de 65 ans.

Et si Frodo se trouvait une partenaire dans le futur, il pourrait également fractionner ses revenus du FERR à partir du même âge.

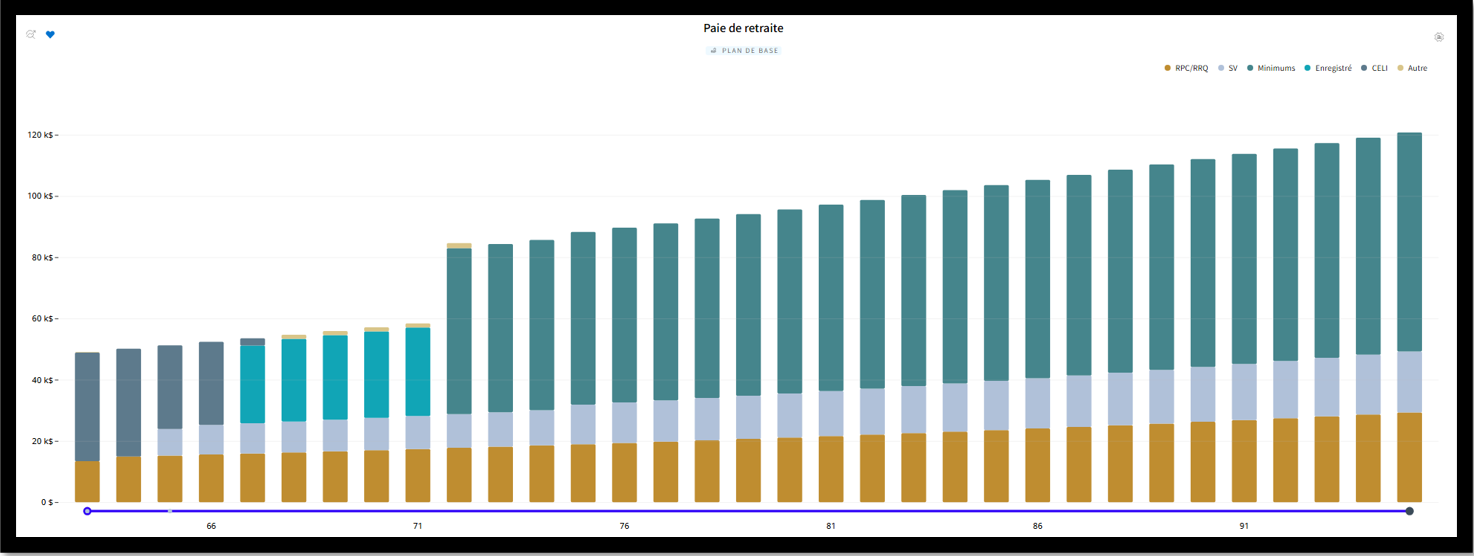

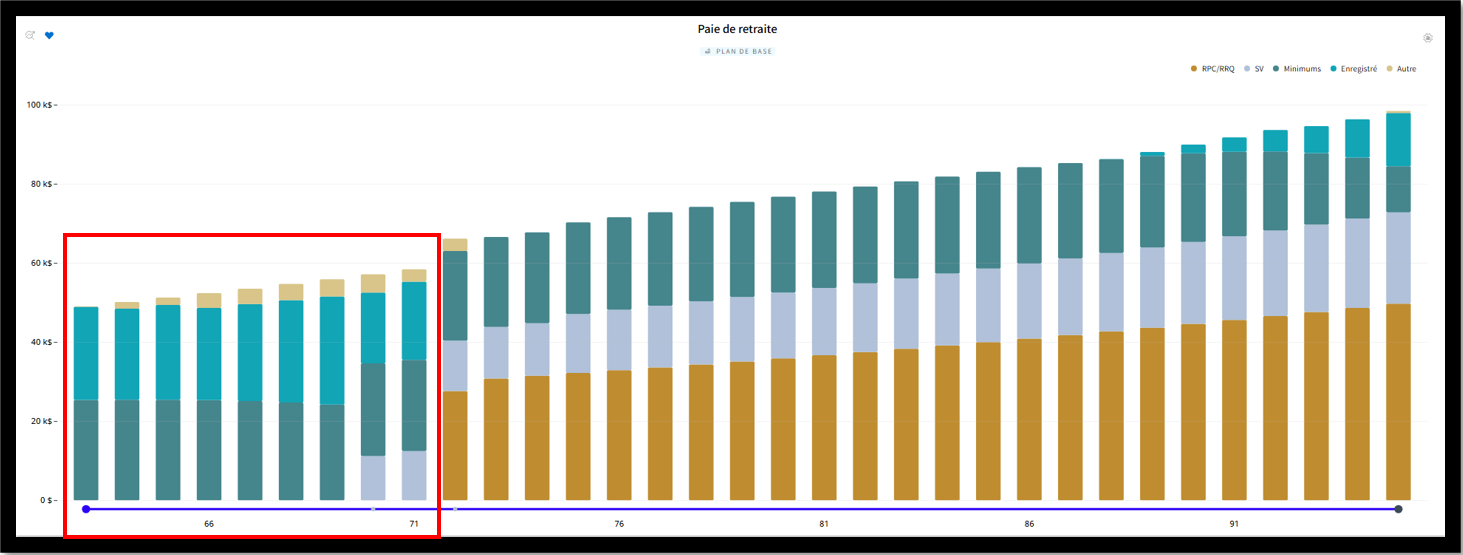

Comme tu peux le constater dans le graphique ci-dessous, la paie de retraite de Frodo a maintenant une allure très différente.

On remarque notamment que les barres représentant le RRQ et la PSV sont beaucoup plus importantes que dans le premier scénario. Cela s’explique par la bonification liée au report des rentes.

On voit aussi que nous profitons de la période entre le début de la retraite et 72 ans pour retirer agressivement du REER. Cette fenêtre est particulièrement intéressante puisqu’elle permet de profiter de taux d’imposition relativement faibles, avant le début des rentes gouvernementales.

Cela permet non seulement de sortir l’argent du REER à un taux d’imposition plus avantageux, mais aussi de réduire les retraits minimums du FERR plus tard dans la retraite.

À lire aussi: Le guide ultime pour réduire ses impôts à la retraite (2026)

Alors, quels sont les résultats?

Le ratio de financement de l’objectif de retraite passe maintenant à 127 %, soit une amélioration de 6 %.

L’héritage projeté à 95 ans atteint 1 940 000 $, soit 410 000 $ de plus que dans le premier scénario.

Ces améliorations donnent à Frodo deux possibilités : dépenser davantage pendant sa retraite ou laisser un héritage plus important à sa fille.

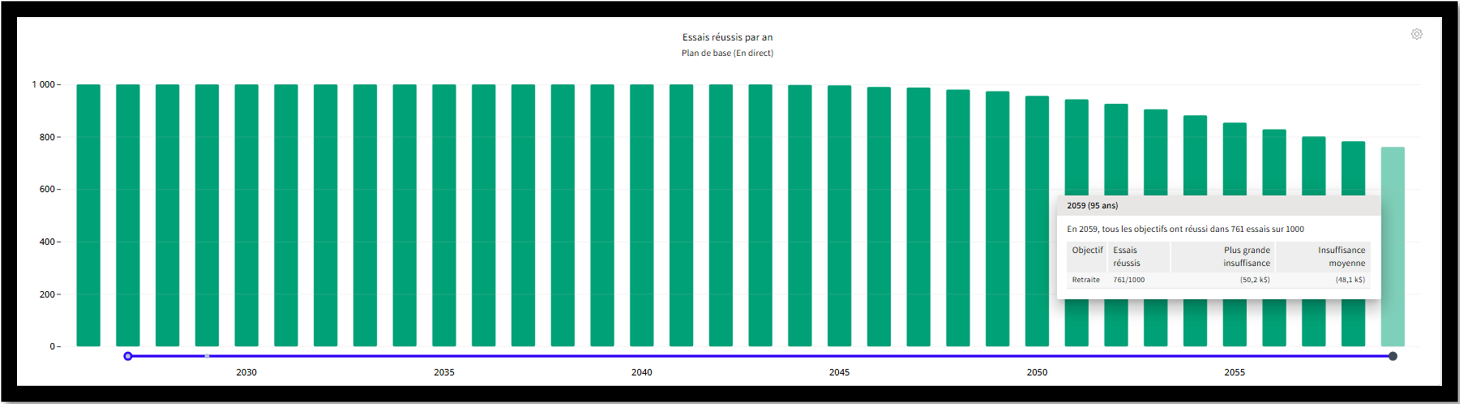

Lorsque nous refaisons les stress-tests, l’amélioration est encore plus frappante.

La probabilité de succès du plan passe à 94 %, ce qui représente une réduction significative du risque lié à la volatilité des marchés.

Pourquoi une telle différence?

Principalement parce que des rentes de RRQ et de PSV plus élevées signifient qu’une plus grande partie du revenu de Frodo est garantie et indépendante des marchés financiers.

Autrement dit, si les marchés performent mal pendant quelques années, l’impact sur son style de vie devient beaucoup moins important.

À lire aussi: Tout ce que tu dois savoir sur le RRQ à l’aube de la retraite

Au final, la stratégie #2 permet non seulement à Frodo de dépenser davantage et de payer moins d’impôt, mais aussi de mieux gérer les principaux risques de la retraite, soit l’inflation, la volatilité des marchés et la longévité.

Combien Frodo peut dépenser au maximum?

Avec la stratégie #2, nos projections montrent que Frodo pourrait dépenser de façon sécuritaire jusqu’à 4 400 $ par mois pendant toute sa retraite, soit 10% de plus que son 4 000 $ désiré.

À ce niveau de dépenses, le ratio de financement de l’objectif de retraite demeure au-dessus de 110 % et la probabilité de succès du plan reste supérieure à 70 %, ce que nous considérons comme un niveau de sécurité raisonnable.

Bien sûr, un plan de retraite n’est jamais statique.

Le plan sera révisé chaque année afin de tenir compte de l’évolution des marchés, de l’inflation et des changements dans la situation personnelle de Frodo. Si jamais la probabilité de succès devait descendre sous le seuil de 70 %, certains ajustements au style de vie pourraient être nécessaires.

Il est également possible d’adapter la structure des dépenses.

Par exemple, si Frodo souhaite dépenser davantage au début de sa retraite, plutôt que de supposer des dépenses constantes dans le temps, on pourrait diviser la retraite en différentes phases.

Une approche courante consiste à prévoir :

des dépenses plus élevées entre 63 et 75 ans (les années actives de la retraite),

puis une réduction graduelle des dépenses par la suite.

Dans ce cas, il faudrait simplement mettre à jour les projections afin de déterminer combien Frodo pourrait dépenser dans chaque phase tout en conservant un plan de retraite avec une probabilité de succès > 70%.

Doit-on s’exposer aux marchés financiers?

Comme beaucoup de retraités, Frodo ne cherche pas à obtenir un rendement spectaculaire.

Il veut surtout s’assurer de pouvoir maintenir son style de vie sans risquer de manquer d’argent. Bref, il veut dormir tranquille la nuit.

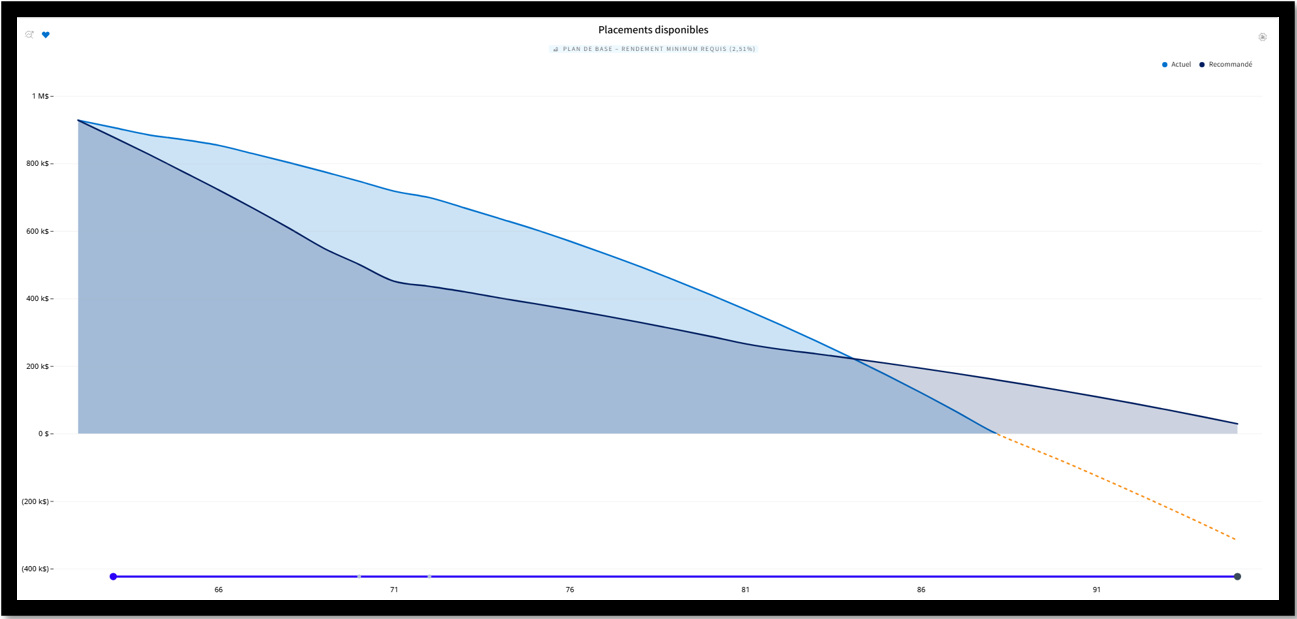

Pour l’aider à prendre une décision éclairée, nous avons d’abord déterminé le rendement minimum requis pour financer adéquatement sa retraite.

Selon nos projections, le portefeuille de Frodo devrait générer un rendement d’au moins 2,51 % par année pour atteindre ses objectifs.

En se basant sur les normes d’hypothèses de projection de l’Institut de la planification financière, un tel rendement pourrait théoriquement être atteint sans exposition aux actions.

Un rendement minimum de 2,51 % permet d’éviter l’épuisement des placements avant 95 ans dans le plan recommandé.

Autrement dit, Frodo a accumulé suffisamment d’épargne pour atteindre ses objectifs de retraite sans nécessairement avoir à prendre de risques sur les marchés financiers.

Il est également important de noter que la valeur de la maison de Frodo n’a pas été utilisée dans les projections pour financer sa retraite. La maison constitue plutôt un coussin de sécurité supplémentaire en cas de besoin. Si une dépense importante survenait plus tard dans la retraite, par exemple des frais de santé ou un déménagement, Frodo pourrait toujours envisager de libérer une partie de la valeur de sa propriété. Dans le scénario recommandé, la maison agit donc comme une réserve financière et contribue également à garantir un héritage pour sa fille.

Cela dit, plusieurs études montrent qu’un retraité capable de tolérer la volatilité à court terme devrait idéalement viser au moins 50 % en actions. Une telle allocation permet généralement de mieux compenser l’inflation, de soutenir un niveau de dépenses plus élevé, de bonifier l’héritage et d’améliorer la probabilité de succès du plan.

Dans ce contexte, nous prenons le temps d’expliquer à Frodo le concept de capacité à prendre du risque.

Les marchés financiers sont très volatils à court terme. Mais sur le long terme, cette volatilité a tendance à diminuer considérablement.

En fait, même les pires crises économiques se sont historiquement résorbées en moins de cinq ans.

Par exemple :

En 2008, le S&P 500 a chuté de 57 %. Le marché a récupéré ses pertes après environ 4,6 ans.

Entre 2000 et 2002, l’éclatement de la bulle technologique a entraîné une baisse de 49 %, également récupérée en environ 4,6 ans.

Plus récemment, lors de la crise de la COVID, les marchés ont chuté de 34 %, mais ont récupéré leurs pertes en à peine cinq mois.

Les baisses font partie du cycle normal des marchés.

Les reprises aussi.

Les marchés vont chuter à nouveau. Ce n’est pas une question de si, mais de quand. Et il faut être prêt à vivre avec cette réalité.

Comme le dit la loi de Murphy :

“Tout ce qui peut mal aller finit par mal aller”

Alors, comment peut-on tolérer psychologiquement ces périodes difficiles?

Nous suggérons à Frodo de se constituer un coffre de guerre de cinq ans.

Autrement dit, nous lui recommandons de mettre de côté l’équivalent de cinq années de retraits planifiés dans des placements sûrs et accessibles, comme un compte d’épargne à intérêt élevé ou des obligations à court terme.

Pourquoi cinq ans?

Parce que même les pires krachs boursiers de mémoire récente se sont généralement rétablis en moins de cinq ans. Si les marchés chutent, ce coffre de guerre permettra de continuer à financer son style de vie sans avoir à vendre des actions à perte, laissant ainsi le temps au reste du portefeuille de se rétablir.

Une fois cette stratégie expliquée, Frodo se sent beaucoup plus à l’aise d’investir. Il comprend maintenant que son portefeuille est structuré de manière cohérente avec son plan de décaissement.

En vue des retraits que l’on projette faire dans les 5 prochaines années, nous décidons d’investir 350 000 $ du REER dans des obligations à court terme afin de constituer le coffre de guerre.

Le reste du portefeuille, soit 560 000 $, sera investi dans un portefeuille modéré-dynamique très diversifié composé de 80 % d’actions et 20 % d’obligations intermédiaires.

Au total, cela correspond à une allocation globale d’environ 50 % en actions et 50 % en obligations, ce qui correspond à un profil modéré. Frodo passera donc d’une allocation 60/40 (son allocation actuelle) à une allocation 50/50 (allocation suggérée).

Frodo aurait pu simplement investir dans un portefeuille 50/50 traditionnel. Le résultat aurait été très similaire.

Toutefois, le concept du coffre de guerre lui procure une grande tranquillité d’esprit, ce qui est un élément tout aussi important que la stratégie financière elle-même.

Il est également important de noter que l’allocation d’actif n’est pas figée dans le temps.

Vers l’âge de 72 ans, lorsque les rentes du RRQ et de la PSV seront activées, la situation financière de Frodo sera très différente. À ce moment-là, ces rentes couvriront la majorité de ses besoins.

Les retraits provenant de son portefeuille de placements diminueront donc considérablement.

Autrement dit, Frodo aura beaucoup moins besoin de dépendre de ses placements pour financer son style de vie.

Sa capacité à prendre du risque sera alors plus grande, puisqu’il aura moins besoin de vendre ses placements pour vivre.

Il pourrait donc envisager, à ce moment-là, d’augmenter légèrement son allocation aux actions afin de favoriser davantage la croissance à long terme de son portefeuille et, possiblement, bonifier l’héritage qu’il laissera à sa fille.

Réflexions finales

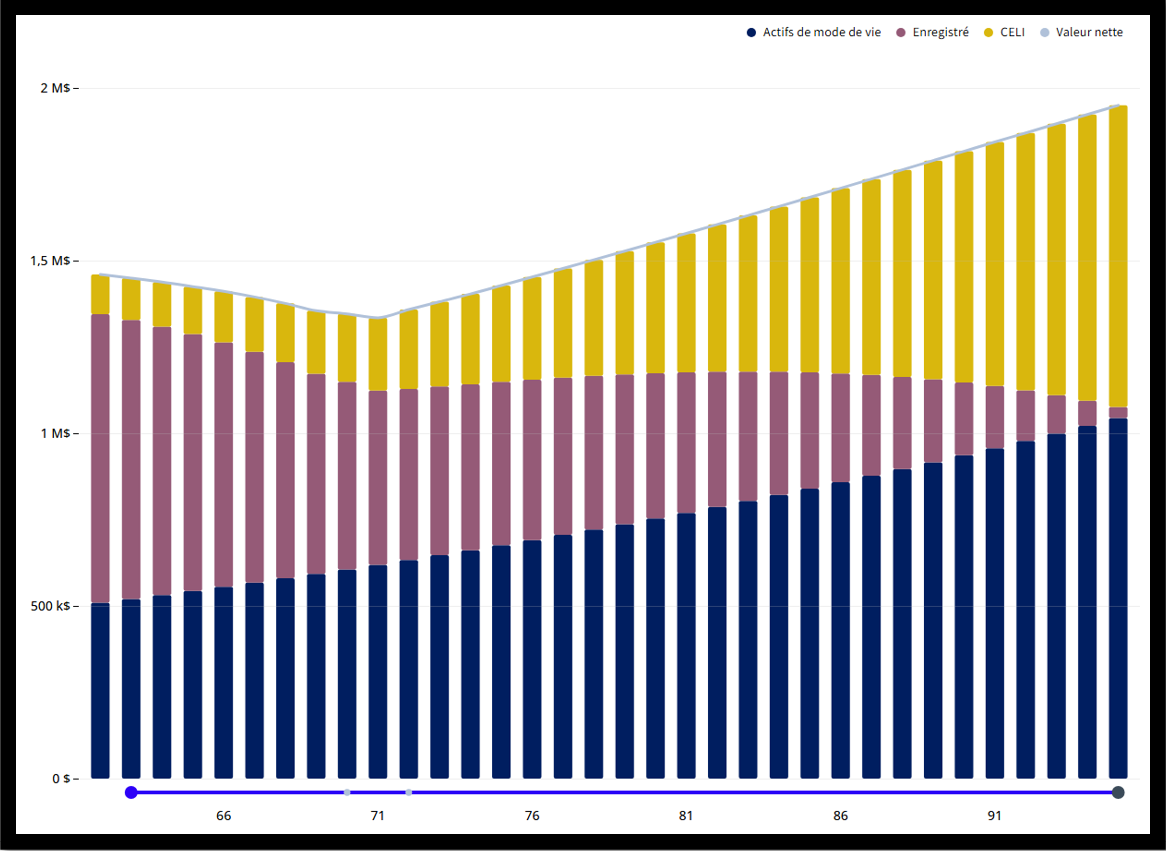

À la fin de la projection, la valeur nette de Frodo diminue progressivement. Sa valeur nette atteint presque 2M$, mais cela équivaut à environ 950 000$ en dollars d’aujourd’hui. C’est exactement le but recherché pour quelqu’un qui ne cherche pas nécessairement à maximiser son héritage. De plus, une bonne partie de l’héritage vient de la valeur de la maison.

Frodo utilisera ses économies pour subvenir à ses besoins. Ses rentes du RRQ et de la PSV lui assureront un revenu minimal stable, couvrant la majorité de ses dépenses une fois qu’elles seront activées à 70 et 72 ans.

Il conserve aussi une marge de sécurité raisonnable jusqu’à un âge avancé. La majeure partie de cette marge se trouve dans son CELI et dans la valeur de sa maison, deux actifs particulièrement efficaces puisqu’ils ne génèrent pas d’impôt, ni de son vivant ni au décès.

Comme nous l’avons vu précédemment, Frodo pourrait se permettre de dépenser davantage sans compromettre la solidité de son plan de retraite. Toutefois, il préfère commencer avec son budget initial de 4 000 $ par mois, quitte à augmenter ses dépenses plus tard s’il en recent vraiment le besoin.

Mais surtout, ce plan de retraite apporte de la clarté.

Frodo sait qu’il peut prendre sa retraite.

Il sait combien il peut dépenser.

Et il sait quoi faire pour minimiser ses impôts.

L’incertitude ne disparaît jamais complètement… mais elle devient beaucoup plus facile à gérer.

Frodo peut maintenant prendre sa retraite en toute tranquilité d’esprit.

Comme dit le vieux adage:

“Ne rien laisser au hasard pour faire mieux que la chance”

Les informations présentées dans cet article sont fournies à titre informatif seulement et ne constituent pas des conseils financiers, fiscaux ou juridiques personnalisés. Chaque situation est unique. Avant de prendre une décision, il est recommandé de consulter un planificateur financier ou un professionnel qualifié.