Le guide ultime pour réduire ses impôts à la retraite (2026)

Réduire ses impôts à la retraite est plus facile que tu ne le penses. Mais encore faut-il savoir quand agir et s’y prendre à temps.

Voici un guide étape par étape qui te montre exactement comment réduire tes impôts à la retraite et conserver plus d'argent dans tes poches.

Ce guide te sera particulièrement utile si tu as été un épargnant assidu et que tu as accumulé un bon portefeuille de placement.

Récemment, un nouveau client est venu me voir avec une inquiétude assez particulière.

Il n’avait pas peur de manquer d’argent.

Son portefeuille était solide.

Son plan de retraite, sur papier, tenait la route.

Son problème?

👉 Il avait trop bien cotisé à son REER.

À plus de 72 ans, ses retraits minimums du FERR venaient tout juste de commencer… et la facture d’impôt aussi.

Sa question était simple :

« Est-ce que je peux faire quelque chose pour payer moins d’impôts? »

La réponse courte? Oui.

La réponse honnête? Il aurait fallu s’y prendre plus tôt.

C’est précisément la raison d’être de cet article.

L’objectif ici n’est pas seulement d’expliquer ce qui s’est passé dans son cas, mais de t’aider à éviter de commettre les mêmes erreurs.

Aujourd’hui, ce que je te livre, c’est mon raisonnement, ma vision d’ensemble de ce qui doit être fait pour éviter de payer plus d’impôts que nécessaire à la retraite. C’est un article particulièrement intéressant si tu as un solde important de REER, CRI, FERR ou autres compte enregistrés.

Je t’expliquerai comment bien planifier ton décaissement, sans rien laisser au hasard. Tu en apprendras plus sur le REER, le CELI, les comptes non-enregistrés, la conversion du REER en FERR, la gestion du décaissement, le fractionnement de revenu et plus encore.

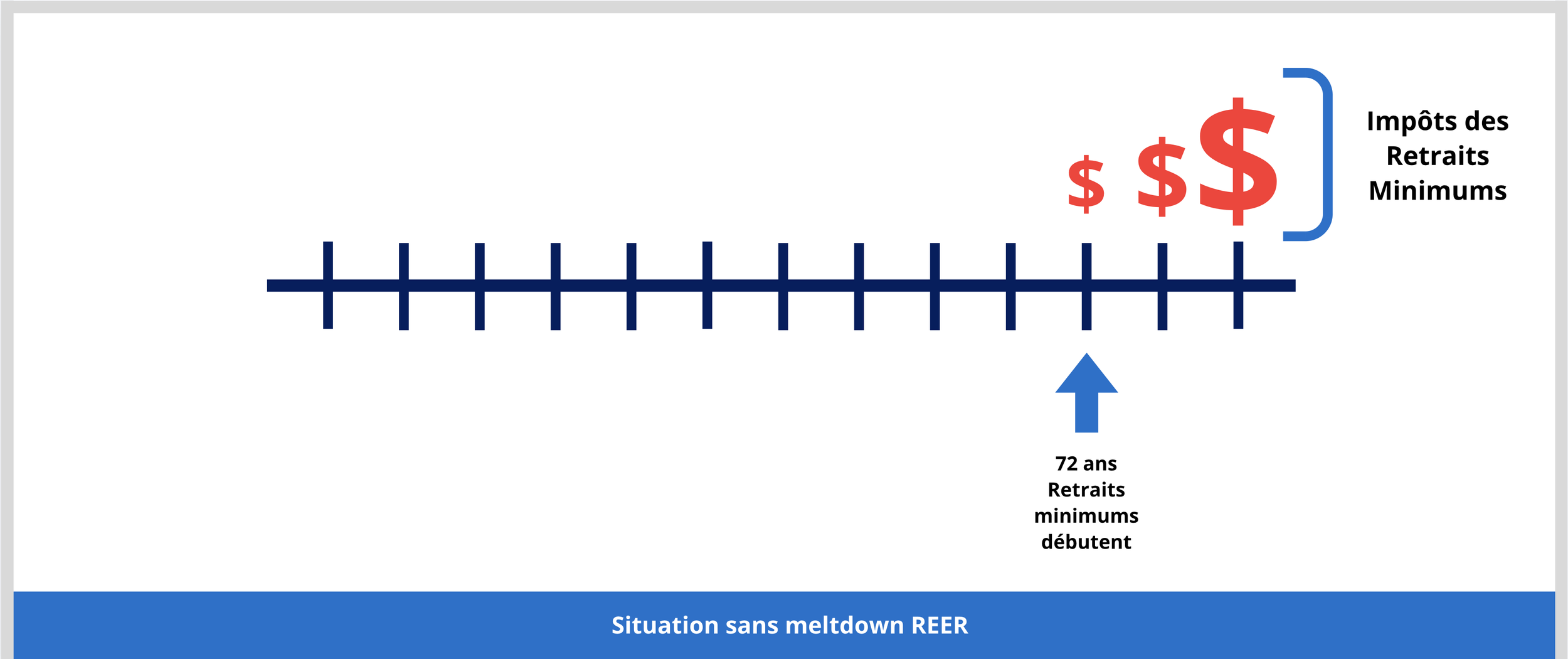

L’enjeu principal : les retraits minimums du FERR

Le monsieur de mon histoire avait plus de 72 ans. C’est un détail important à savoir.

À partir de 72 ans, ton REER vient à maturité. Le gouvernement ne te laisse plus décider librement combien tu retires de ton épargne-retraite. Un retrait minimum obligatoire entre en jeu au niveau de tes REER, ce qu’on appelle le retrait minimum du FERR.

C’est souvent à ce moment-là que les gens commencent à réaliser que leur REER, aussi fantastique soit-il pendant la carrière… peut coûter cher en impôts à la retraite, surtout sans un bon plan de décaissement.

Reculons d’un pas.

Pendant ta vie active, tu as probablement cotisé à un REER (personnel ou collectif).

Et tu as bien fait.

Le REER est l’un des outils fiscaux les plus puissants au Canada :

tes cotisations réduisent ton revenu imposable

tes placements croissent à l’abri de l’impôt

et l’impôt est reporté, parfois pendant plusieurs décennies

C’est exactement ce que le gouvernement veut encourager : te donner un incitatif fiscal pour mettre de l’argent de côté en vue de la retraite.

Mais ce traitement fiscal avantageux ne dure pas éternellement.

Du REER au FERR : quand les règles changent

À partir de 71 ans, tu dois obligatoirement convertir ton REER en FERR (Fonds enregistré de revenu de retraite).

Et dès l’année suivante, à 72 ans, un retrait minimum devient obligatoire.

Ce retrait est calculé selon :

ton âge

et la valeur de ton compte au 31 décembre de l’année précédente

Mais surtout, il y a une règle cruciale à comprendre : chaque dollar retiré du FERR est imposable à 100%.

Peu importe que tu en aies besoin ou non pour ton train de vie.

Peu importe que tu préfères laisser ton argent investi.

Le retrait doit être fait.

Le montant retiré doit être ajouté à tes revenus imposables.

Et l’impôt doit être payé.

C’est là que commence le vrai enjeu fiscal pour plusieurs retraités et ça peut être un problème si une gestion proactive n’a pas été fait.

Pourquoi un retrait minimum FERR élevé peut faire exploser ta facture d’impôt

À première vue, le retrait minimum du FERR peut sembler anodin.

Après tout, tu retires simplement ton propre argent. Alors pourquoi ça poserait problème?

Le piège se cache dans un détail que beaucoup de gens sous-estiment: la façon dont l’impôt fonctionne réellement au Canada.

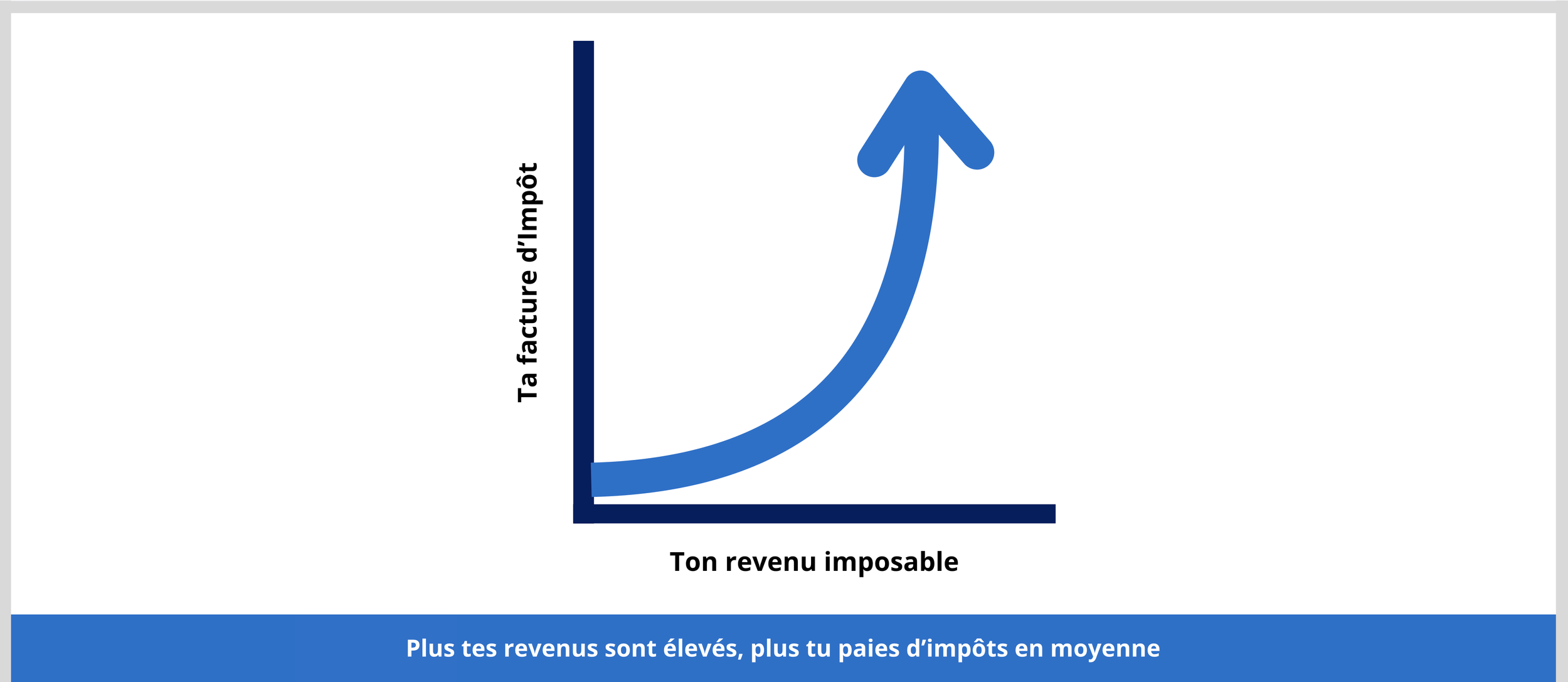

L’impôt n’augmente pas de façon linéaire

Instinctivement, plusieurs personnes pensent que plus on gagne, plus on paie d’impôt… mais proportionnellement.

En réalité, ce n’est pas comme ça que le système est conçu.

Le régime fiscal canadien (et québécois) est progressif. Ça veut dire une chose très importante : Plus tu gagnes d’argent, plus tu es imposé à des taux d'imposition de plus en plus élevés sur tes derniers dollars gagnés.

Un exemple simple pour bien comprendre

Prenons deux situations simplifiées :

Si tu as 40 000$ de revenus imposables, tu paies 5 990$ d’impôts.

C’est un taux d’imposition moyen de 15%.

Si tu as 100 000$ de revenus imposables, tu paies 26 200$ d’impôts.

C’est un taux d’imposition moyen de 26,2%.

Le fait de gagner plus de revenu pousse ton taux d’imposition moyen vers le haut, donc tu paies en moyenne plus d’impôts sur les revenus gagnés.

C’est pourquoi il est préférable d’avoir un revenu relativement stable d’une année à l’autre, pour éviter de payer très cher en impôts certaines années et beaucoup moins cher d’autres.

Par exemple, il est préférable de faire 100 000$ l’année 1 et 100 000$ l’année 2 que de faire 50 000$ l’année 1 et 150 000$ l’année 2. Même revenu brut, mais dans le scénario 1, il te reste 4 653$ de plus dans tes poches.

L’objectif à la retraite : la stabilité, pas les montagnes russes

C’est précisément pour cette raison que la gestion du revenu imposable est si importante à la retraite.

Idéalement, tu veux :

garder un niveau de revenu imposable relativement stable dans le temps

éviter les années où ton revenu explose soudainement

et conserver un taux d’imposition moyen aussi constant que possible

Une bonne planification du décaissement à la retraite ne cherche pas à éviter l’impôt à tout prix. Elle cherche à le répartir intelligemment dans le temps.

Lisser ton revenu imposable d’une année à l’autre te permet de :

payer un taux moyen plus bas sur l’ensemble de ta retraite

garder le contrôle sur tes retraits

et éviter que certaines années te coûtent disproportionnellement cher

Le lien direct avec le FERR

Et c’est exactement ici que le retrait minimum du FERR peut devenir problèmatique sans planification.

Lorsque ton FERR est important, le retrait minimum augmente et donc, ton revenu imposable pourrait augmenter drastiquement au moment où les retraits minimums commencent.

Résultat?

Tu peux te retrouver dans des tranches d’imposition plus élevées à partir de 72 ans

Perdre certains crédits d’impôt liés au revenu

Et, dans certains cas, devoir rembourser une partie de ta Pension de la Sécurité de la vieillesse

À lire aussi: 3 secrets de la Sécurité de la vieillesse pour les retraités à revenu élevé - le bon timing change tout

Le paradoxe de l’épargne réussie

C’est ici que plusieurs retraités tombent des nues.

Plus tu as été discipliné dans ton épargne REER, plus ton FERR risque d’être élevé, plus ta facture d’impôt risque d’exploser plus tard si rien n’est fait.

Ce n’est pas que le REER est un mauvais outil. C’est simplement qu’il doit être accompagné d’une stratégie de décaissement intelligente.

Sinon, ce qui devait être un avantage fiscal pendant la carrière devient un fardeau fiscal à la retraite.

Le vrai enjeu n’est pas l’impôt… c’est le contrôle

Payer de l’impôt fait partie de la vie. Mais perdre le contrôle sur quand, combien et à quel taux tu paies cet impôt, c’est là que le problème commence.

Et c’est exactement pour cette raison que la planification des années avant le retrait minimum FERR est si cruciale.

C’est là que tout se joue si tu veux diminuer tes impôts parce que tu as du contrôle.

Avant d’aller plus loin dans les stratégies concrètes, il est essentiel de revoir brièvement les différents types de comptes à partir desquels ton revenu de retraite peut provenir.

Chaque type de compte possède un traitement fiscal distinct. Comprendre ces différences constitue la base d’une planification efficace du décaissement.

Pourquoi tous les dollars ne se valent pas à la retraite

Une fois que tu comprends comment le retrait minimum du FERR peut faire grimper ton revenu imposable, une autre question s’impose naturellement :

“Est-ce que tous les dollars que j’ai épargnés sont équivalents à la retraite?”

Non.

À la retraite, ce n’est pas seulement combien tu as épargné qui compte, mais d’où provient chaque dollar que tu retires.

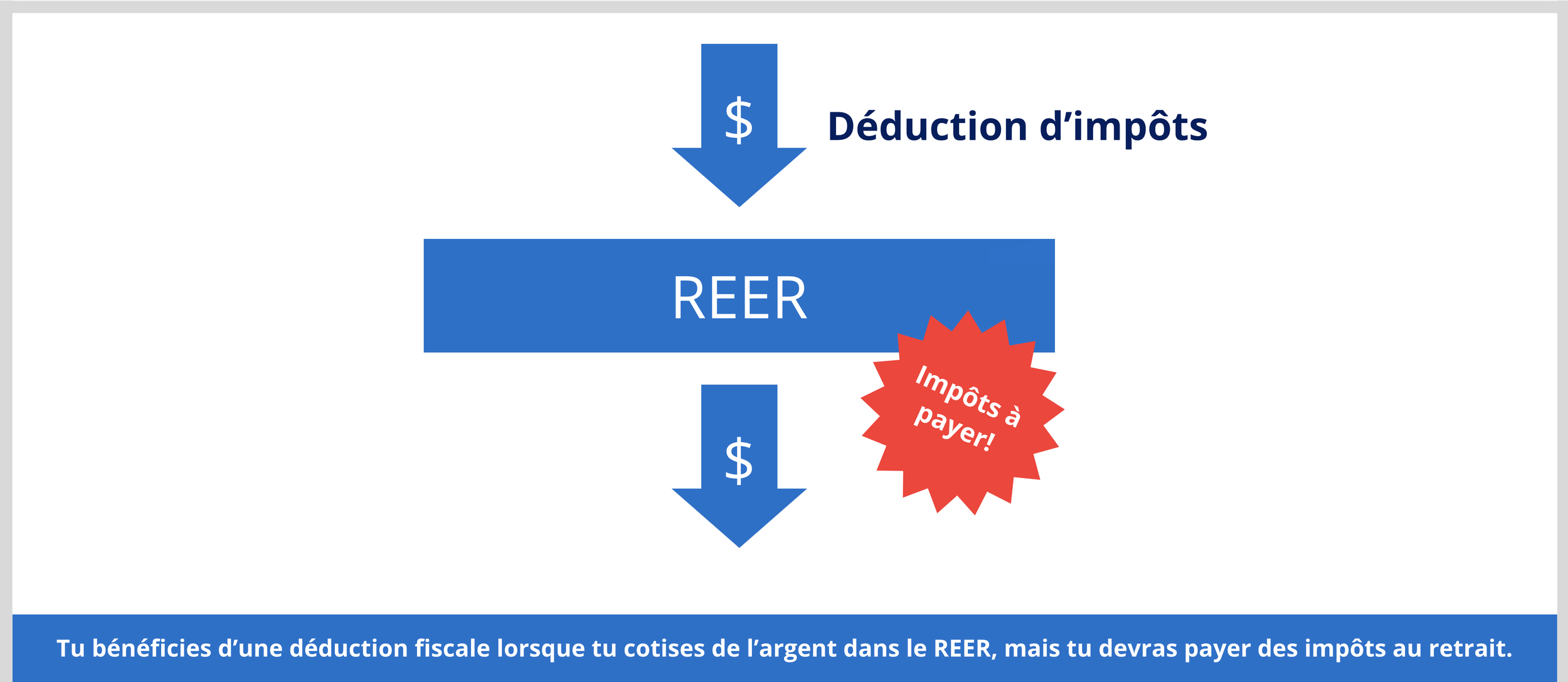

Le REER

Le REER est probablement l’outil d’épargne-retraite le plus connu. Et pour une bonne raison.

Pendant ta carrière :

chaque cotisation réduit ton revenu imposable

tes placements croissent à l’abri de l’impôt

tu repousses la facture fiscale, parfois pendant 20, 30 ou 40 ans

Mais, comme on l’a vu plus haut, il y a un détail fondamental qu’on oublie souvent : le REER n’élimine pas l’impôt, il le reporte.

À la sortie :

chaque dollar retiré est imposable à 100%

il s’ajoute à ton revenu annuel

et peut te faire grimper rapidement dans les tranches d’imposition

C’est exactement ce qui rend le FERR si délicat à gérer plus tard.

Le CELI

Le CELI fonctionne selon une logique complètement différente.

Avec un CELI :

tu contribues avec de l’argent déjà imposé (tu paies l’impôt sur tes revenus et tu peux cotiser ce qui reste à ton CELI)

la croissance est entièrement libre d’impôt

les retraits ne sont jamais imposables

Mais surtout, à la retraite :

Les retraits du CELI n’augmentent pas ton revenu imposable.

Ils n’affectent pas tes crédits d’impôts et ta PSV

Autrement dit, le CELI te redonne quelque chose de très précieux à la retraite : une flexibilité fiscale.

À lire aussi: REER ou CELI, comment choisir?

Le NE

Si tu as été un épargnant assidu au fil des années, il y a de fortes chances que tu aies fini par remplir ton CELI… puis ton REER.

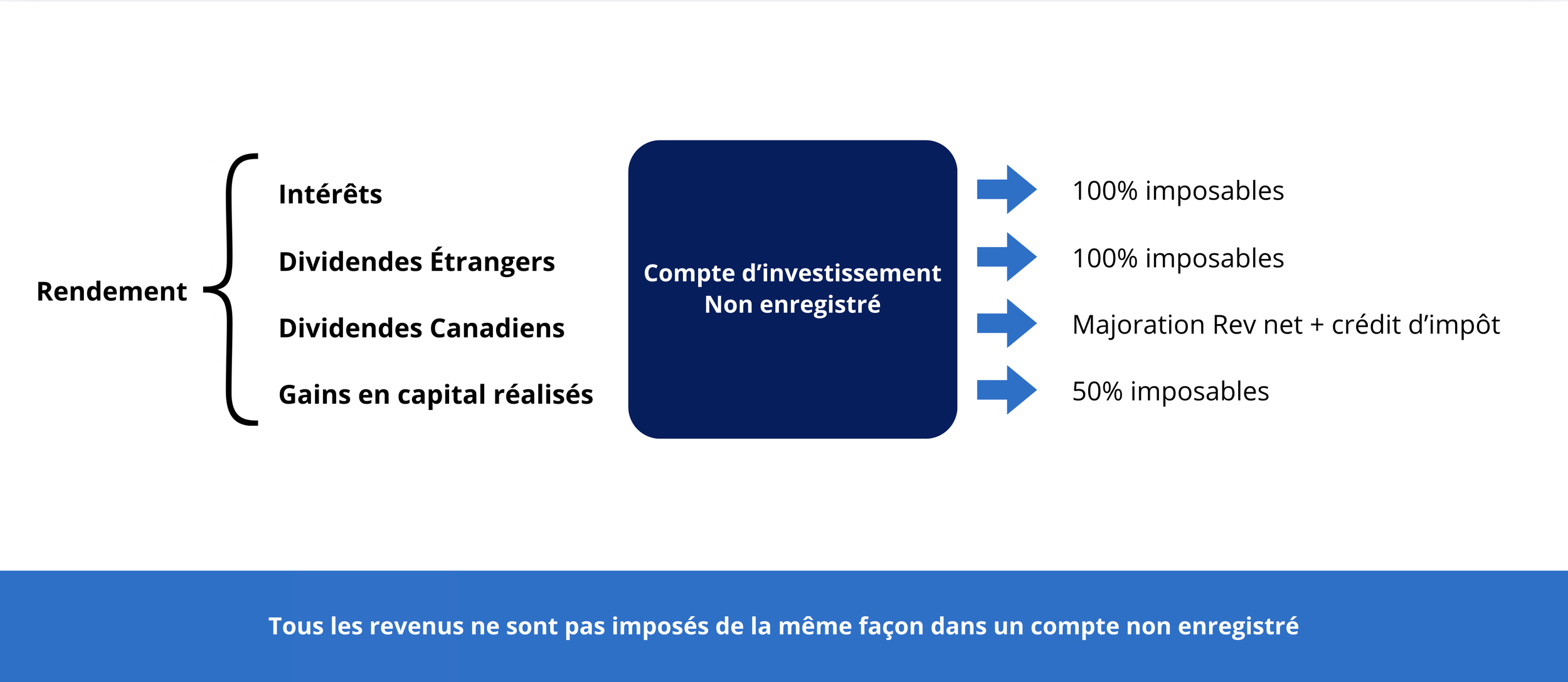

Et une fois ces deux comptes maximisés, tes dollars supplémentaires ont dû trouver une autre place moins intéressante fiscalement. Souvent, cette place s’appelle un compte non enregistré (NE), parfois aussi appelé simplement compte de courtage.

Contrairement au REER et au CELI, le compte non enregistré n’offre aucun abri fiscal automatique. Les revenus qui y sont générés sont donc imposables année après année, selon leur nature :

les revenus d’intérêt

les dividendes

et les gains en capital

Mais, et c’est un point clé, tous ces revenus ne sont pas imposés de la même façon.

Selon le type de revenu généré, le traitement fiscal varie considérablement :

Les revenus d’intérêt sont imposés à 100%, au même titre qu’un salaire. C’est généralement la forme de revenu la moins efficace fiscalement.

Les dividendes étrangers sont eux aussi imposés à 100% comme revenu ordinaire, sans bénéficier de crédits d’impôt canadiens.

Les dividendes canadiens admissibles sont traités différemment : ils sont d’abord majorés dans le calcul du revenu net, puis un crédit d’impôt pour dividendes est appliqué en retour, ce qui réduit l’impôt réel à payer.

Les gains en capital, enfin, bénéficient du traitement le plus avantageux : seulement 50% du gain est imposable, et surtout, l’impôt est déclenché uniquement au moment de la vente, pas avant.

Donc, un dollar provenant d’un intérêt, d’un dividende ou d’un gain en capital n’aura pas du tout le même impact sur ton revenu imposable, tes crédits, ou tes prestations gouvernementales.

C’est précisément pour cette raison qu’il faut bien planifier ce qu’on va détenir comme placement dans ce type de compte.

Bien souvent, l’approche la plus efficace consiste à y détenir des placements qui génèrent majoritairement des gains en capital, et versent peu ou pas de distributions annuelles.

Pourquoi?

Parce que les gains en capital sont imposés à seulement 50%, et surtout, tu contrôles le moment où l’impôt est déclenché.

Tant que tu ne vends pas, l’impôt est reporté. Ce report te donne une flexibilité précieuse pour gérer ton niveau de revenu imposable d’année en année.

À l’inverse, détenir dans un compte non enregistré des placements qui génèrent beaucoup d’intérêts, de dividendes ou des distributions fréquentes, peut rapidement alourdir ta facture fiscale… même si tu ne touches pas réellement cet argent.

Et, à la retraite, ce genre de revenu peut augmenter inutilement ton revenu imposable, te faire perdre des crédits et dans certains cas te forcer à rembourser une plus grande partie de tes paiements de PSV.

Par ailleurs, si une portion importante de ton patrimoine est détenue dans un compte non enregistré et que tu as des objectifs successoraux, il peut être pertinent d’envisager des stratégies spécifiques visant à améliorer l’efficacité fiscale globale et à maximiser la valeur de ta succession. Je pense notamment à une stratégie de bon successoral intégrant l’assurance vie.

Je n’entre pas dans les détails ici, puisque cela dépasse le cadre de cet article. Cependant, si tu détiens un montant significatif dans un compte non enregistré et que la transmission de patrimoine fait partie de tes objectifs, cette avenue mérite certainement d’être analysée dans le cadre d’une planification plus approfondie.

L’importance de planifier d’avance (et pourquoi attendre coûte souvent très cher)

C’est ici que l’histoire du client que je t’ai racontée au début prend tout son sens.

Lorsqu’il est venu me voir, ses retraits minimums obligatoires du FERR étaient déjà en cours.

Ses revenus imposables étaient élevés.

Ses options… beaucoup plus limitées.

Ce n’est pas qu’il n’y avait plus rien à faire. Mais les meilleures stratégies n’étaient plus disponibles.

La planification fiscale à la retraite est une question de timing

En planification de retraite, le quand est souvent plus important que le quoi.

Les stratégies les plus efficaces :

se mettent en place avant 72 ans

parfois même avant 65 ans

et profitent des années où tes revenus sont temporairement plus bas

Ces années-là sont une véritable fenêtre d’opportunité fiscale.

Une fenêtre qui se referme rapidement si on ne l’utilise pas.

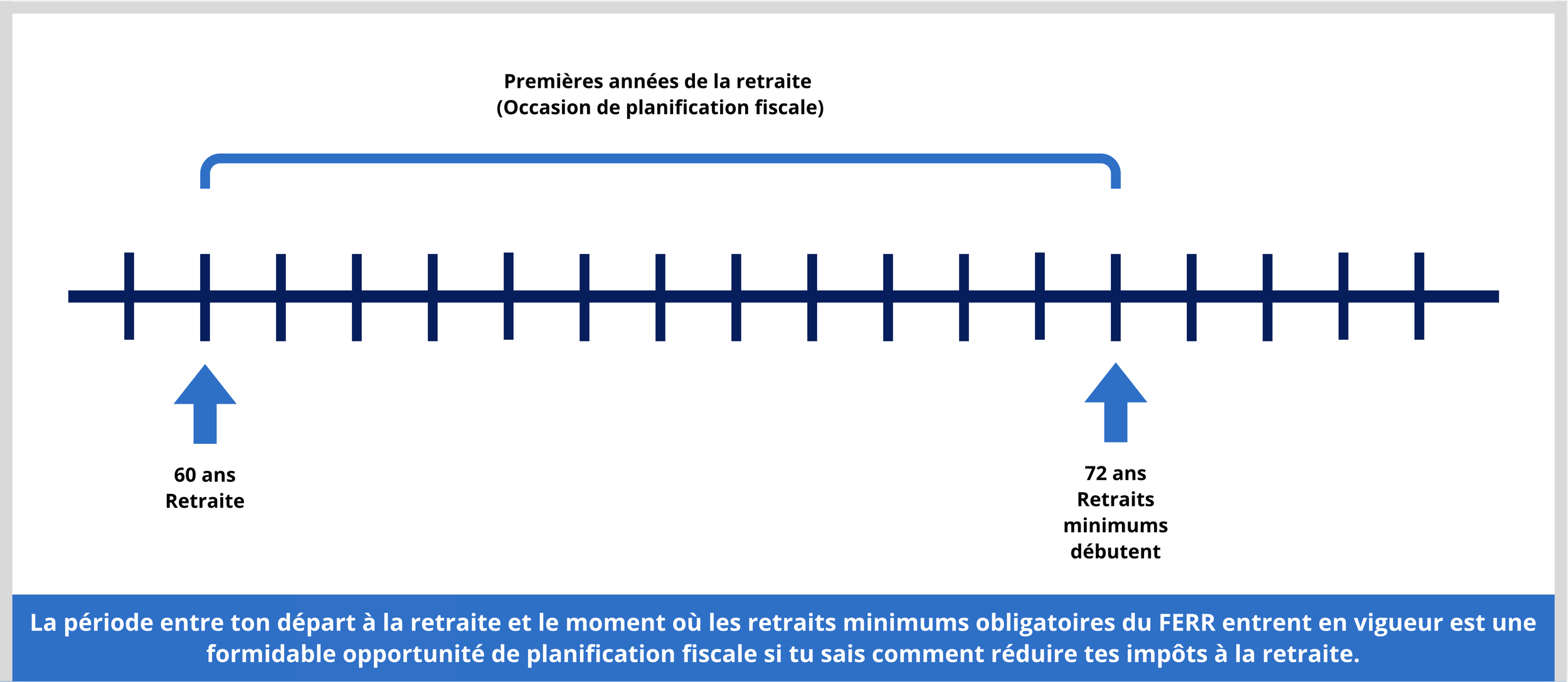

Pourquoi les premières années de retraite sont si précieuses

Entre le moment où tu prends ta retraite et celui où les rentes gouvernementales commencent et les retraits minimums deviennent obligatoires, tu vis souvent une période unique où :

tu as un contrôle sur tes revenus et ton imposition

ton taux marginal est probablement plus bas

tes décisions ont un impact fiscal majeur à long terme

C’est exactement pendant cette période que certaines stratégies prennent toute leur valeur.

Et c’est là qu’on entre dans le cœur de la planification proactive du décaissement.

Créer une fenêtre fiscale : le rôle clé du report de la RRQ et de la PSV

Une fois que tu comprends que les premières années de retraite sont les plus précieuses fiscalement, une question devient incontournable :

“Comment créer volontairement des années à faible revenu imposable?”

Pour beaucoup de gens, une grande partie de la réponse se trouve ici : le moment où tu choisis de commencer tes rentes gouvernementales.

RRQ et Pension de la Sécurité de la vieillesse : un choix, pas une obligation

Contrairement à ce que plusieurs pensent, tu n’es pas obligé de commencer tes rentes dès que tu y as droit.

Le RRQ peut être demandée dès 60 ans… ou reportée jusqu’à 72 ans

La Pension de la Sécurité de la vieillesse (PSV) commence à 65 ans… mais peut être reportée jusqu’à 70 ans

Autrement dit : le moment du départ est une décision stratégique, pas une formalité administrative.

Pourquoi tant de gens les prennent trop tôt

La raison est rarement financière. Elle est surtout émotionnelle.

la crainte de « laisser de l’argent sur la table »

la peur de ne pas vivre suffisamment longtemps pour en profiter

le désir de sécuriser un revenu rapidement

le manque de connaissance

Ces préoccupations sont légitimes et compréhensibles.

Cependant, d’un point de vue fiscal et stratégique, commencer ses rentes le plus tôt possible peut être très coûteux sur le long terme.

Avant de prendre une décision, il est donc important d’analyser les implications à long terme.

Voyons maintenant deux raisons majeures pour lesquelles il est souvent très avantageux de reporter le début de tes rentes gouvernementales.

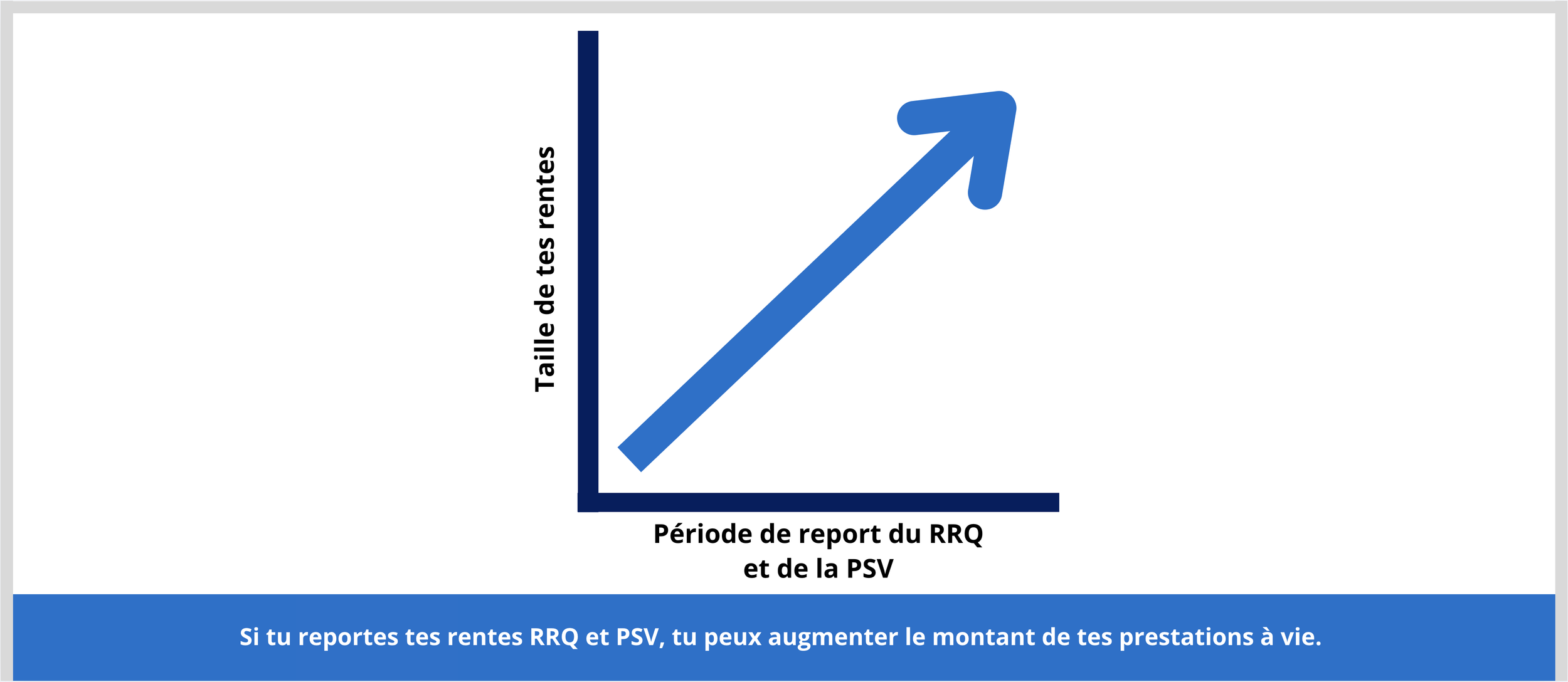

Raison #1 : des rentes bonifiées à vie

Chaque année de report augmente le montant que tu recevras pour le reste de ta vie :

RRQ : +8,4 % par année après 65 ans

PSV : +7,2 % par année après 65 ans

À l’inverse, si tu commences à recevoir ta RRQ avant 65 ans, le montant est réduit de façon permanente. La réduction peut atteindre 7,2 % par année d’anticipation, jusqu’à 60 ans. Donc si tu commences ton RRQ à 60 ans, ta rente sera diminuée de 36% à vie.

Commencer tes rentes tôt peut coûter très cher sur le long terme. En commençant tôt, tu renonces à :

des augmentations de revenu garanti, indexées et versées à vie;

une plus grande stabilité de revenu à un âge avancé;

et une réduction naturelle de ta dépendance aux marchés financiers.

Un portefeuille de placement peut offrir du rendement. Mais aucun placement n’offre un revenu garanti, indexé et ajusté à l’espérance de vie, avec un profil de risque comparable.

Et, ce n’est que la moitié de l’histoire.

Raison #2 : la fiscalité

En reportant le RRQ et la PSV, tu fais bien plus qu’augmenter tes rentes futures.

Tu retardes des revenus imposables.

Tu réduis ton revenu pendant les premières années de retraite.

Tu crées volontairement une fenêtre de planification fiscale.

Et cette fenêtre est exactement ce qui permet de mettre en place la stratégie suivante.

À lire aussi: Tout ce que tu dois savoir sur le RRQ à l’aube de la retraite

À lire aussi: Le choix du RRQ: Le pari du perdant ravi

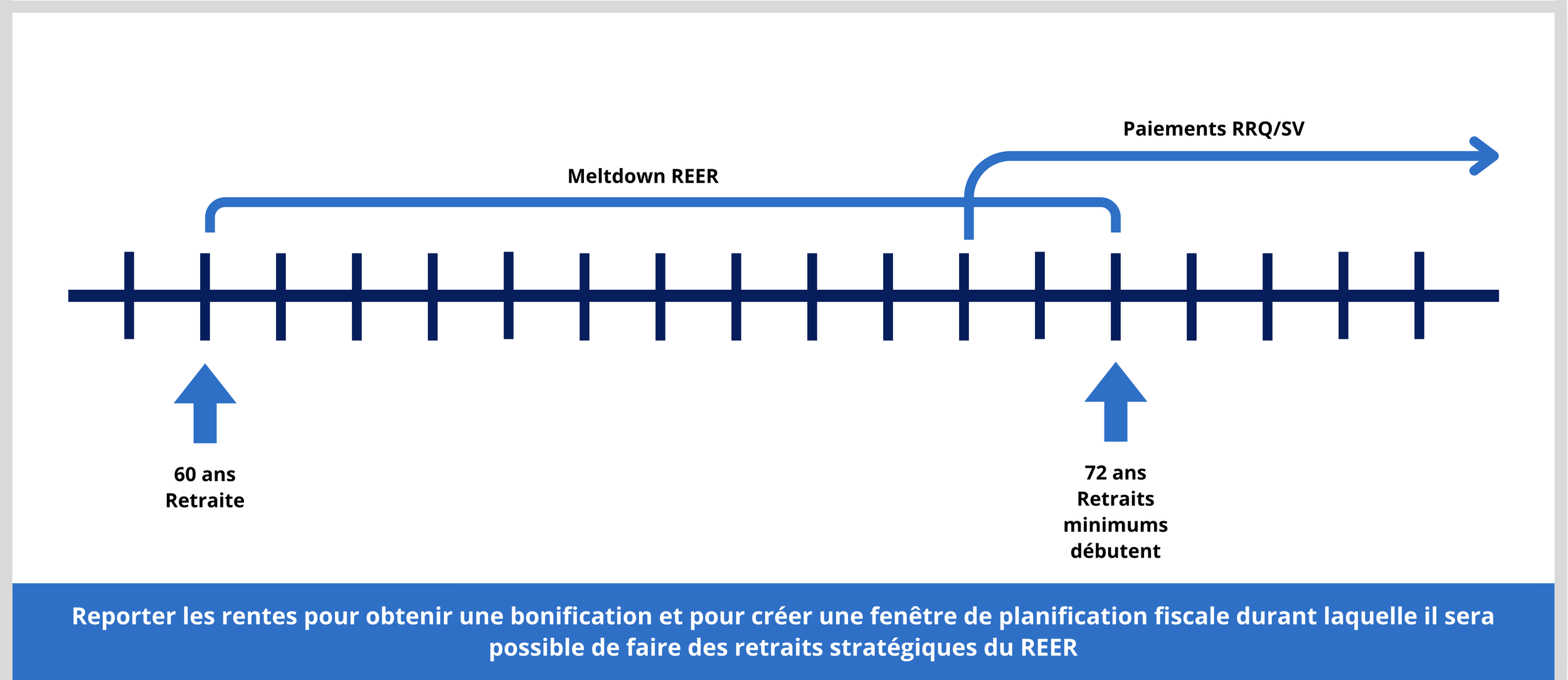

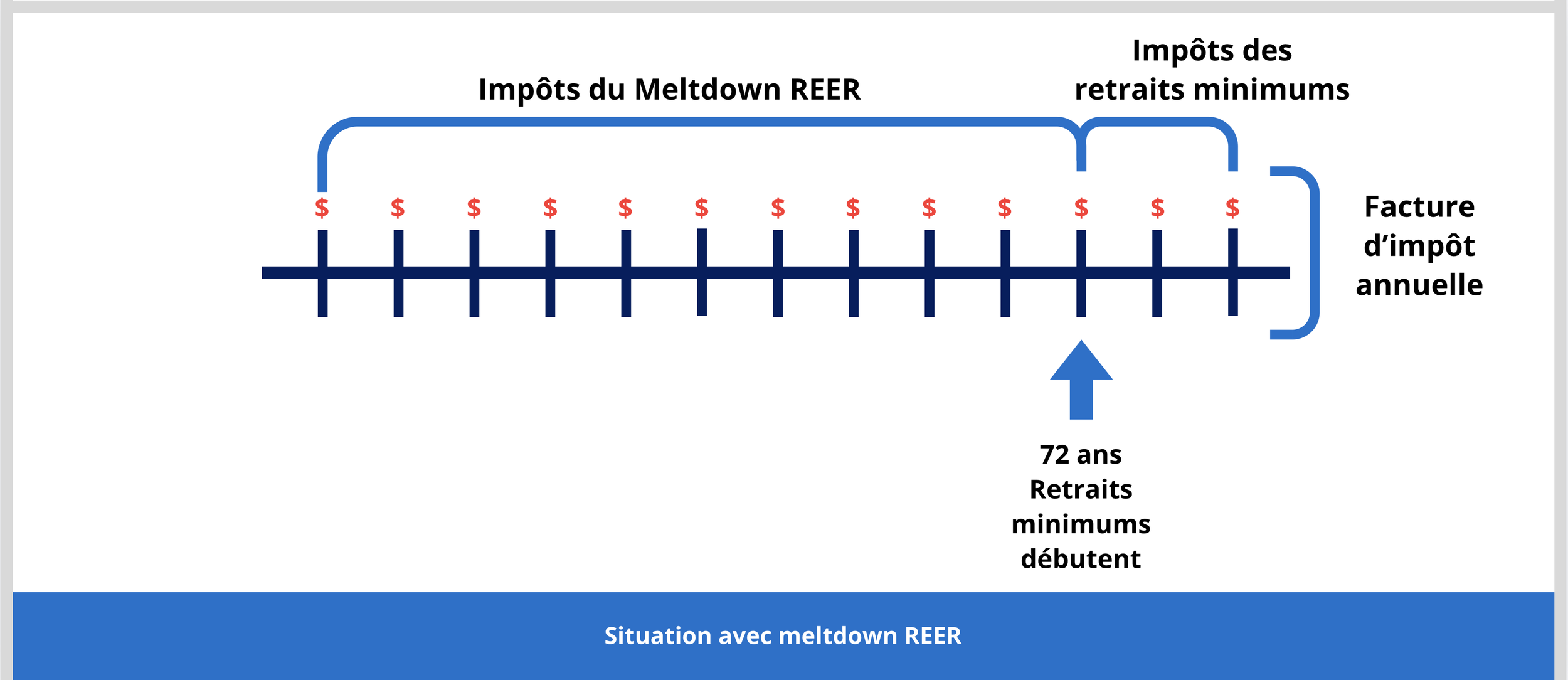

Le meltdown REER : exploiter intelligemment les années à faible revenu

C’est ici que la planification devient réellement puissante.

Pendant que la RRQ et la PSV sont reportées, tes revenus sont souvent plus bas. Et lorsque les revenus sont bas, les taux d’imposition le sont généralement aussi.

C’est là qu’entre en jeu ce que j’appelle le meltdown REER.

Qu’est-ce qu’un meltdown REER, concrètement?

Le principe est relativement simple, mais souvent contre-intuitif.

Plutôt que d’attendre que les retraits minimums obligatoires du FERR s’imposent à partir de 72 ans, avec un impact fiscal parfois important, tu choisis d’effectuer des retraits volontaires de ton REER plus tôt, pendant des années où ton taux d’imposition est plus faible.

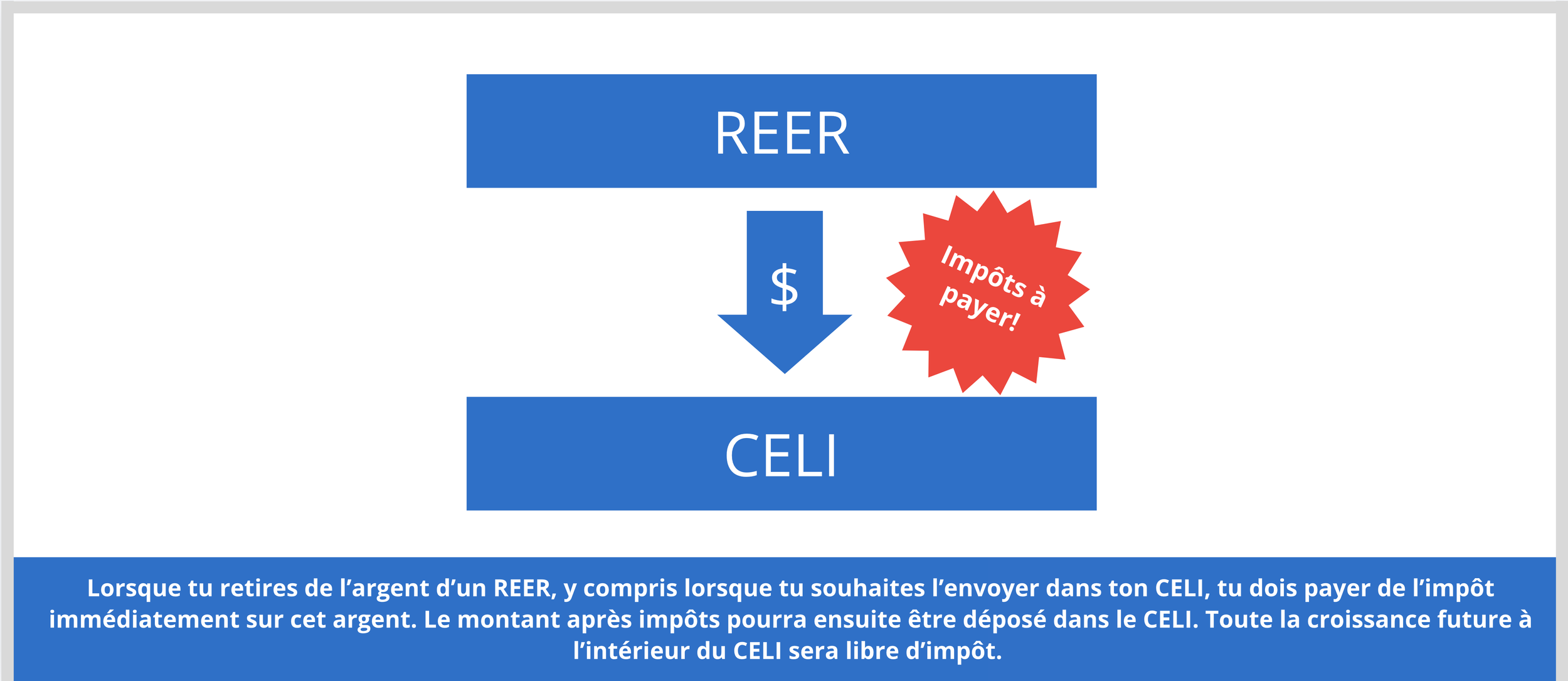

Si ces retraits stratégiques excèdent tes besoins courants, les surplus peuvent être réinvestis, lorsque l’espace de cotisation le permet, dans un CELI ou dans un compte non-enregistré lorsque tu n’as plus de place dans ton CELI.

(Il est important de rappeler que tu continues d’accumuler des droits de cotisation au CELI chaque année, même à la retraite. Par exemple, en 2026, le nouveau droit de cotisation est de 7 000$, soit 14 000$ pour un couple. Cela crée une opportunité récurrente de transférer progressivement des sommes du REER vers un environnement libre d’impôt.)

L’objectif est simple : réduire graduellement la taille du REER afin de diminuer les retraits minimums futurs et, par conséquent, limiter la pression fiscale à long terme.

Autrement dit, tu « fais fondre » ton REER de manière stratégique avant qu’il ne devienne une source importante et rigide de revenu imposable obligatoire. Tu envoies les surplus au CELI où toute croissance future se fera à l’abri de l’impôt.

Et pendant ce temps, en comblant temporairement tes besoins en revenus à l’aide de tes placements, tu te donnes également la capacité de reporter le début de tes rentes RRQ et PSV.

Ce report permet d’obtenir, plus tard, un revenu garanti (chèque de paie mensuel) significativement plus élevé et indexé à vie. Cela contribue à stabiliser ton revenu à un âge plus avancé et à réduire ta dépendance aux marchés financiers lorsque les rentes seront activées.

Dans certains cas, l’effet est encore plus marqué. Pour certaines personnes, le report combiné du RRQ et de la PSV peut faire en sorte que, une fois activées, ces rentes bonifiées couvrent une très grande partie, voire la totalité, des besoins en revenu de retraite. Cette situation procure un niveau de sécurité financière inégalé, puisque toutes les dépenses sont alors couvertes par des revenus garantis, indépendants des fluctuations des marchés.

Bref, en combinant le meltdown REER au report des rentes gouvernementales, tu transformes une période de faible revenu imposable en un levier stratégique pour :

optimiser ton taux d’imposition à court terme;

bonifier tes revenus garantis à long terme;

et renforcer la solidité globale de ton plan de retraite.

Pourquoi retirer de l’argent d’un REER avant d’y être obligé?

Si tu as bien compris les sections précédentes, la logique devrait déjà être claire. Cela dit, il est important de la reformuler simplement.

Pourquoi payer de l’impôt aujourd’hui alors que tu pourrais attendre?

La réponse est simple :

Parce que payer un peu d’impôt aujourd’hui peut t’éviter d’en payer beaucoup plus demain.

Chaque dollar retiré aujourd’hui est un dollar :

qui ne gonflera pas ton solde futur de FERR;

qui ne fera pas augmenter tes retraits minimums obligatoires;

qui ne te poussera pas dans des tranches d’imposition plus élevées plus tard;

et qui ne réduira pas l’accès à certains crédits ou prestations gouvernementales dans le futur.

Le « meltdown REER » est donc essentiellement une stratégie de prépaiement fiscal structuré.

Tu choisis :

quand tu paies l’impôt

combien tu paies

et à quel taux

Tu reprends le contrôle.

Au lieu de laisser les règles du FERR déterminer ton revenu imposable à partir de 72 ans, tu planifies stratégiquement tes retraits lorsque ton taux marginal est plus avantageux.

Dans plusieurs situations, cette approche peut générer des économies fiscales cumulées de plusieurs dizaines de milliers de dollars sur l’ensemble de la retraite. Et, dans certains cas, on peut même parler de plus d’une centaine de milliers de dollars de moins en impôts payé du vivant et/ou au décès.

Comment adapter cette stratégie selon ta situation

Jusqu’ici, nous avons vu les principes généraux.

Mais en planification de retraite, les stratégies ne s’appliquent jamais de façon uniforme. Elles doivent être adaptées à TA PROPRE réalité financière.

La logique reste la même : optimiser le timing, lisser le revenu imposable et reprendre le contrôle fiscal.

Ce qui change, c’est le contexte.

Voici quelques situations particulières où l’approche peut différer.

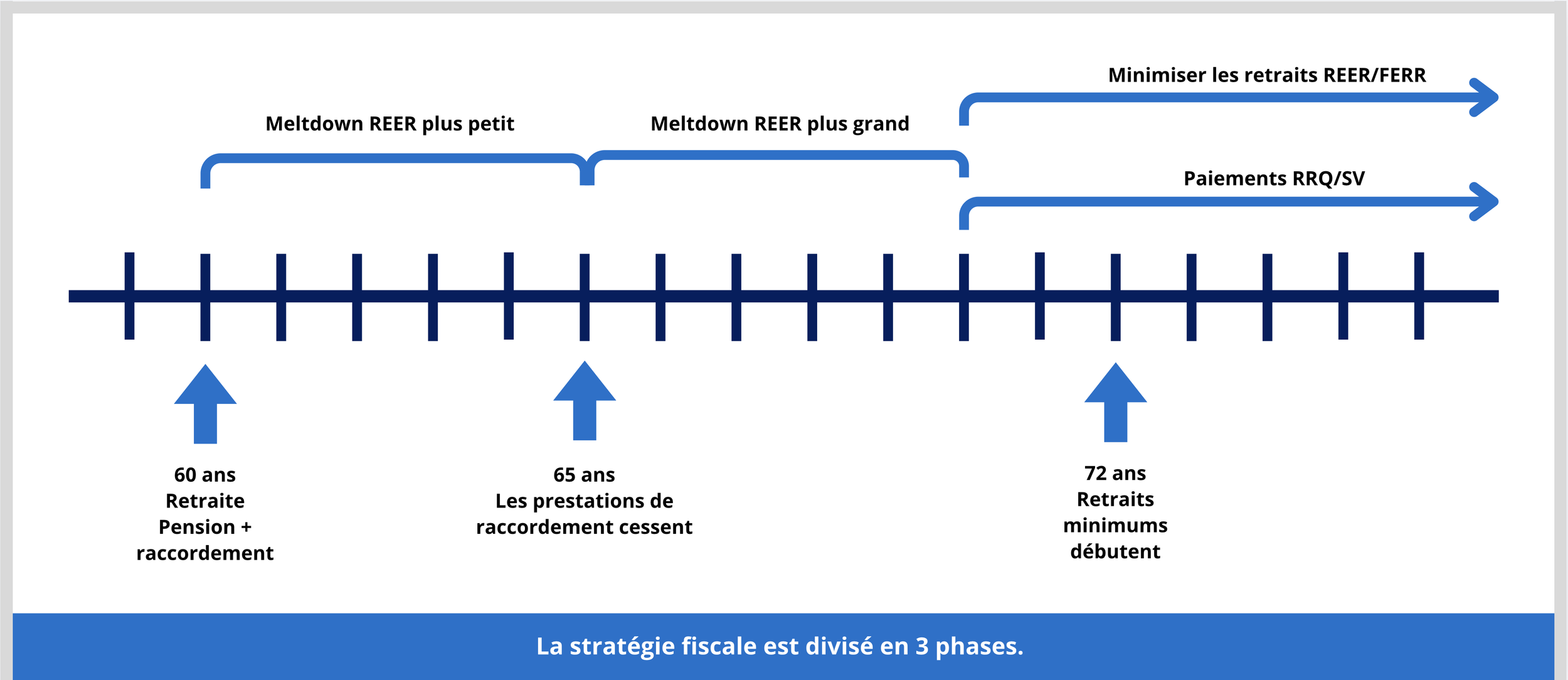

Si tu as un régime de pension à prestations déterminées (RPAPD)

Si tu projettes recevoir une pension de retraite d’un employeur (ex : RREGOP), tu dois en tenir compte lors de la planification de tes premières années de retraite.

Tout comme le paiement RRQ et le paiement de la Pension de Vieillesse, les paiements d'un fonds de pension sont soumis à l’impôt sur le revenu (100% imposable). Cela signifie qu’à partir du moment où ta pension commence, ton revenu imposable augmente de façon significative et permanente.

La plupart des fonds de pension sont coordonnées avec le RRQ. C’est à dire que tu as droit à une prestation de raccordement si tu commences à recevoir tes paiements avant 65 ans et à partir de 65 ans, la prestation de raccordement cesse, ce qui diminue les revenus que tu continues à recevoir de ton fonds de pension. Tu devrais tenir compte de cette variation de revenu dans l’élaboration de ton plan de décaissement.

Si tu as à la fois un fonds de pension et un solde important de REER, il peut être préférable de structurer ton Meltdown REER en plusieurs phases plutôt que d’appliquer une approche uniforme:

Pendant la période de raccordement (avant 65 ans): C’est une période où tes revenus imposables peuvent être plus élevés puisque tu reçois une prestation de raccordement en plus du montant normal de ta pension. Cette combinaison peut réduire l’espace disponible dans les tranches d’imposition inférieures. Il peut donc être judicieux de diminuer légèrement l’ampleur du Meltdown REER durant cette période.

Après la période de raccordement (après 65 ans): À 65 ans, la prestation de raccordement cesse, ce qui réduit ton revenu provenant du fonds de pension de ton employeur. Si, en plus, tu as choisi de reporter la RRQ et la PSV, ton revenu imposable pourrait être temporairement à son plus bas. Cette période devient alors particulièrement stratégique. C’est une période idéale pour retirer davantage du REER et financer ton CELI.

Après 70/72 ans: Une fois les rentes gouvernementales activées et bonifiées, ton revenu garanti augmente de façon importante. En plus, à 72 ans, les retraits minimums obligatoires du FERR débutent. À partir de ce moment, la marge de manoeuvre fiscale diminue puisque tes revenus vont généralement atteindre leur plus haut niveau. Dans plusieurs cas, la stratégie la plus efficace pourrait être de te limiter aux retraits minimums du FERR et compléter tes besoins en revenu de retraite à l’aide du compte NE ou du CELI si des liqudités supplémentaires sont nécessaires.

L’objectif demeure toujours le même : maintenir un revenu imposable aussi stable que possible dans le temps et éviter les hausses fiscales inutiles.

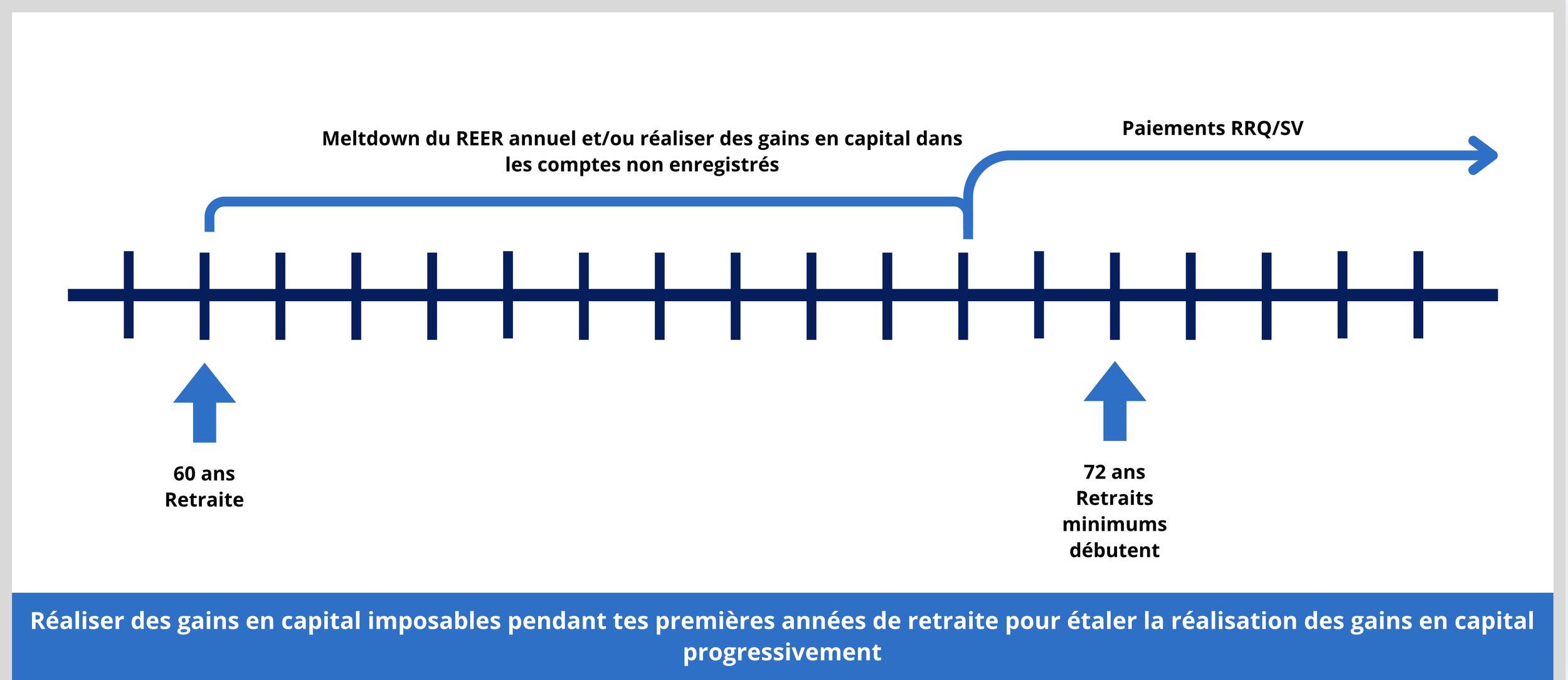

Si tu détiens une portion importante en compte non enregistré (NE)

Comme nous l’avons vu précédemment, pour des fins de planification fiscale, il est souvent préférable de détenir dans un compte non enregistré des placements qui génèrent majoritairement des gains en capital et versent peu de distributions annuelles.

C’est la première étape.

Ensuite, voici quelques suggestions de stratégies à envisager pour réduire les impôts des comptes non enregistrés.

Gérer le moment de réalisation des gains

Tout comme le meltdown REER, le timing est central. Les gains en capital latents (non réalisés) peuvent s’accumuler de manière importante au fil des années. Sans planification, leur disposition éventuelle, du vivant ou au décès, peut entraîner une facture fiscale significative.

Il peut donc être préférable d’étaler la réalisation des gains en capital progressivement, année après année.

Utiliser stratégiquement les pertes en capital

Si certains placements sont en position de perte, il peut être pertinent de les vendre volontairement afin de cristalliser des pertes en capital. Les pertes en capital peuvent être utilisées pour compenser des gains en capital réalisés. Ainsi, si tu as accumulé un solde de pertes en capital, cela peut représenter une opportunité stratégique de réaliser des gains en capital sans générer d’impôt additionnel.

Les dons de titres financiers en nature

Si tu envisages de faire des dons à des organismes de bienfaisance reconnus, le don en nature de titres financiers qui se sont beaucoup appréciés en valeur peut être particulièrement avantageux. Lorsque certains titres cotés en bourse sont donnés directement à un organisme enregistré, aucun gain en capital n’est déclenché et tu reçois un reçu officiel basé sur la valeur marchande des titres au moment du don qui te permet d’obtenir un crédit d’impôt pour dons significatif.

Il est beaucoup moins efficace de vendre un titre ayant pris de la valeur pour ensuite donner le produit de la vente. Dans ce cas, le gain en capital serait imposable.

En donnant directement les titres, tu élimines l’impôt sur le gain latent.

La planification successorale

Si laisser un héritage important à tes enfants ou à un organisme est un objectif prioritaire, la planification successorale doit être intégrée à la stratégie globale. Un compte non enregistré important peut coûter cher en impôts du vivant et/ou entraîner une facture fiscale importante au décès.

(En passant, au décès, la majorité des actifs sont réputés être disposés à leur juste valeur marchande, ce qui pourrait déclencher des gains en capital importants dans ta dernière déclaration d’impôts.)

Dans certaines situations, des stratégies spécifiques, incluant parfois des mécanismes d’assurance ou d’optimisation successorale, peuvent améliorer l’efficacité fiscale globale et bonifier le montant net transmis aux héritiers.

Petit rappel: les prestations d’assurance vie ne sont pas imposable au décès.

Encore une fois, ces stratégies dépassent le cadre de cet article.

Cependant, si ton patrimoine non enregistré est important et que la transmission fait partie de tes objectifs, elles méritent d’être analysées sérieusement. L’impact peut être substantiel. Tu pourrais être surpris du montant que ce genre de stratégie peut ajouter à ta succession nette. Parfois, on parle de plusieurs centaines de milliers de dollars additionnels.

Si tu es en couple

La planification devient encore plus intéressante.

Un couple peut profiter d’un mécanisme non disponible aux personnes vivant seules: le fractionnement de revenu.

Le fractionnement de revenu est un mécanisme puissant pour réduire l’impôt d’un couple à la retraite. L’objectif est de répartir certains revenus entre les conjoints afin de réduire l’impôt global du ménage.

Comme le régime fiscal canadien est progressif, plus le revenu d’une personne est élevé, plus son taux d’imposition augmente.

En redistribuant une partie du revenu vers le conjoint ayant un revenu plus faible, il est souvent possible de réduire l’impôt global payé par le couple.

Par exemple, il est préférable que tu gagnes 100 000$ et que ta conjointe gagne 100 000$ plutôt que tu gagnes 150 000$ et que ta conjointe gagne 50 000$. Au bout du compte toi et ta conjointe allez payer moins d’impôts au total entre vous deux dans le premier scénario.

Quels revenus peuvent être fractionnés?

À la retraite, le principal outil de fractionnement est ce qu’on appel le revenu de pension admissible.

Le revenu de pension admissible est une catégorie de revenus définie par les règles fiscales, qui permet de transférer jusqu’à 50% de certains revenus de retraite à son conjoint lors de la déclaration de revenus.

Il est important de comprendre que ce ne sont pas tous les retraits ou toutes les sources de revenus qui se qualifient. Le traitement dépend de la nature du revenu et, dans certains cas, de l’âge du contribuable.

Par exemple, si tu reçois un revenu provenant d’un régime de pension à prestations déterminées (comme le RREGOP), ce revenu est considéré comme admissible au fractionnement, peu importe ton âge. Tu peux alors fractionner jusqu’à 50% de ce montant avec ton conjoint.

À partir de 65 ans, les retraits provenant d’un FERR ou d’une rente viagère deviennent également du revenu de pension admissible et peuvent être fractionnés. En revanche, les retraits provenant directement d’un REER ne sont pas considérés comme du revenu de pension admissible et ne sont donc pas admissibles au fractionnement.

C’est notamment pour cette raison qu’il peut être pertinent de convertir une partie ou la totalité du REER en FERR dès 65 ans, plutôt que d’attendre la conversion obligatoire à 71 ans. Cette conversion permet de profiter plus tôt du fractionnement et d’optimiser la planification fiscale du couple.

Crédit d’impôt pour revenu de pension admissible

Les premiers 2 000$ de revenu de pension admissible donnent également droit à un crédit d’impôt fédéral de 15% (crédit pour revenu de pension admissible), soit une économie maximale de 300$. Après l’abattement du Québec, la valeur réelle maximale de ce crédit est d’environ 251$. Ce crédit est disponible par personne.

Si tu n’as pas de régime de pension à prestations déterminés, il peut donc être avantageux de convertir au moins 2 000$ de REER en FERR chaque année à partir de 65 ans et de retirer ce montant afin de bénéficier du crédit pour revenu de pension.

Si ton conjoint a moins de 65 ans, il ne peut pas lui-même réclamer ce crédit. Il peut toutefois être judicieux de convertir au moins 4 000$ de ton REER en FERR, de retirer ce montant et de fractionner 50% avec ton conjoint lors de la production de la déclaration de revenus. De cette façon, chacun peut profiter du crédit pour revenu de pension, même si le conjoint plus jeune n’a pas encore 65 ans.

Au total, cette stratégie simple peut permettre à un couple d’économiser environ 500$ d’impôt par année, sans effort financier additionnel, et ce, sans même tenir compte des autres avantages liés au fractionnement de revenu.

Fractionnement du RRQ

Il existe également une autre façon de répartir les revenus entre conjoints : le partage des prestations de la RRQ.

Contrairement au fractionnement du revenu de pension admissible, qui est un choix effectué annuellement lors de la déclaration de revenus, le partage des prestations de la RRQ repose sur les années de cotisation accumulées durant la vie active commune et il s’agit d’un partage réel d’argent. Selon la situation du couple, cela peut permettre d’équilibrer davantage les revenus de retraite et, dans certains cas, de réduire l’impôt global.

Les règles entourant le partage du RRQ sont techniques et méritent une analyse spécifique. Si le sujet t’intéresse, j’ai rédigé un article complet sur le RRQ et j’aborde ce sujet dans une des sections.

En résumé, le fractionnement de revenu permet de réduire l’impôt global du ménage en répartissant plus efficacement les revenus entre les conjoints. Il contribue à limiter l’accès aux tranches d’imposition supérieures, à préserver certains crédits et prestations, à réduire la récupération éventuelle de la PSV et à optimiser l’utilisation du crédit pour revenu de pension. Bien utilisé, il améliore directement le montant net disponible après impôt. Dans un contexte où chaque dollar compte à la retraite, c’est un levier simple, légal et souvent sous-utilisé qui mérite d’être intégré à toute planification sérieuse.

En conclusion

Réduire ses impôts à la retraite n’est pas une question de chance. Ce n’est pas non plus une série de “trucs fiscaux”.

C’est une question de planification structurée et de décisions prises au bon moment.

Comme nous l’avons vu, optimiser sa fiscalité à la retraite repose sur plusieurs éléments clés :

comprendre la différence entre les types de comptes;

contrôler le moment où les revenus sont déclenchés;

lisser l’imposition dans le temps;

coordonner le Meltdown REER avec le report de la RRQ et de la PSV;

optimiser le fractionnement de revenu;

et intégrer la dimension successorale lorsque pertinent.

Mais appliquer ces stratégies efficacement exige plus qu’une bonne compréhension théorique.

Chaque décision influence les suivantes.

C’est pourquoi il est souvent essentiel de travailler avec un planificateur financier qui te donnera une vue d’ensemble et qui comprend les enjeux du décaissement.

Les outils modernes utilisés par les planificateurs financiers permettent aujourd’hui de :

modéliser différents scénarios de décaissement;

identifier des niveaux de revenu imposable optimaux à cibler;

tester l’impact du report des rentes;

simuler un Meltdown REER progressif;

et suivre l’évolution du plan année après année.

Selon ta situation, aucune des situations ou tout ce qui a été discuté peut s’appliquer à toi. Quoi qu'il en soit, la leçon reste la même :

« En planifiant soigneusement tes premières années de retraite, tu pourras avoir plus d’argent si tu sais comment réduire tes impôts à la retraite. »

Les stratégies décrites ci-dessus auraient fonctionné pour notre client s’il nous avait rencontrés plus tôt ! Malheureusement, ses options étaient limitées puisqu’il avait plus de 72 ans.

Si tu approches de ta retraite ou si tu y es déjà, tu devrais commencer à planifier dès maintenant pour réduire tes impôts futurs! Une retraite, ça se planifie plusieurs années à l’avance!

À une retraite réussie,

Avertissement: cet article est uniquement destiné à des fins d’éducation et de divertissement. Il ne s'agit pas d'un conseil fiscal. Avant de faire quoi que ce soit, parlez-en avec votre planificateur financier.

Votre Évaluation de Retraite Gratuite

Un processus en 3 étapes pour vous montrer exactement comment nous pouvous vous aider à réduire vos impôts, créer un revenu de retraite fiable et protéger votre patrimoine.