Tout ce que tu dois savoir sur le RRQ à l’aube de la retraite

Chaque année, des milliers de futurs retraités se posent la même question :

« Devrais-je commencer ma rente du RRQ à 60 ans… ou attendre 65, 68, 72 ? »

Et comme souvent en planification de la retraite, la réponse simple du beau frère n’est pas nécessairement la bonne pour toi…

Ce qui est certain, par contre, c’est ceci :

Le RRQ ne commence jamais automatiquement, tu dois faire une demande.

Tu peux commencer dès 60 ans, tu peux attendre jusqu’à 72 ans, et ton choix peut changer ton revenu à vie de plus de 148% (!)

Dans cet article, je t’explique tout ça, sans jargon, avec des chiffres clairs… et surtout, comment prendre la bonne décision selon TA situation.

Résumé rapide (si tu n’as que 30 secondes)

Tu peux commencer le RRQ entre 60 et 72 ans.

À 60 ans : 36% de moins qu’à 65 ans.

À 72 ans : 58,8% de plus qu’à 65 ans.

Tu dois faire une demande, rien n’arrive automatiquement.

Le RRQ est imposable, et aucune retenue d’impôt n'est faite, à moins que tu le demandes.

Les recherches montrent que retarder le RRQ est souvent optimal si tu as d'autres revenus (CELI, REER, travail).

Si ton espérance de vie est courte ou que tu as besoin du revenu maintenant, commencer tôt peut être logique.

Après 65 ans, tu peux arrêter de travailler, réduire tes heures de travail ou choisir un travaille moins payant sans que cela fasse baisser la moyenne de tes revenus de travail qui sert à calculer ta rente

Tu peux annuler ta rente du RRQ dans les 6 mois après le premier versement. Après ce délai, tu ne peux plus modifier ta décision.

Les âges clés du RRQ : comprendre réellement tes options

Selon le RRQ, l’âge normal de la retraite est 65 ans. À cet âge, tu obtiens 100% des sommes auxquelles tu es admissible selon les cotisations que tu fais au cours de ta vie.

Si tu demandes ta rente après 65 ans, tu obtiendras une rente plus élevée à vie. Chaque mois de report après 65 ans bonifie ta rente de 0,7% (8,4%/an).

Tu peux reporter ta rente jusqu’à 72 ans. Reporter au-delà de 72 ans ne donne aucune bonification additionnelle.

Si tu attends à 72 ans pour débuter tes rentes, tes paiements seront 58,8% plus élevés pour le restant de tes jours.

Tu as aussi l’option de demander ta rente à partir de 60 ans. Tu obtiendras une rente plus faible à vie. Chaque mois d’anticipation avant 65 ans diminue ta rente de 0,6% (7,2%/an).

Si tu demandes ta rente dès 60 ans, tes paiements seront 36% moins élevés pour le restant de tes jours.

L'âge auquel tu demandes ta rente est une des décisions financières les plus importantes dans ton plan de retraite. Pour certaines personnes, c’est même LA décision qui aura le plus d’impact sur leur qualité de vie future.

La différence entre prendre ta rente a 60 ans ou attendre à 72 ans peut être de plus de 148%!!! (voir le tableau ci-dessous)

Penses-y deux secondes : tu pourrais recevoir ta rente pendant plus de 30 ans.

Choisir une rente plus basse, c’est t’exposer à deux risques majeurs :

manquer d’argent à un âge avancé;

devoir dépendre beaucoup plus lourdement de ton portefeuille d’investissement, donc des marchés et de leur volatilité pour ton revenu de retraite.

Une rente plus élevée, elle, apporte stabilité, prévisibilité et tranquillité d’esprit, peu importe ce que les marchés décideront de faire. C’est un chèque de paie garantie plus élevé dans tes poches à tous les mois.

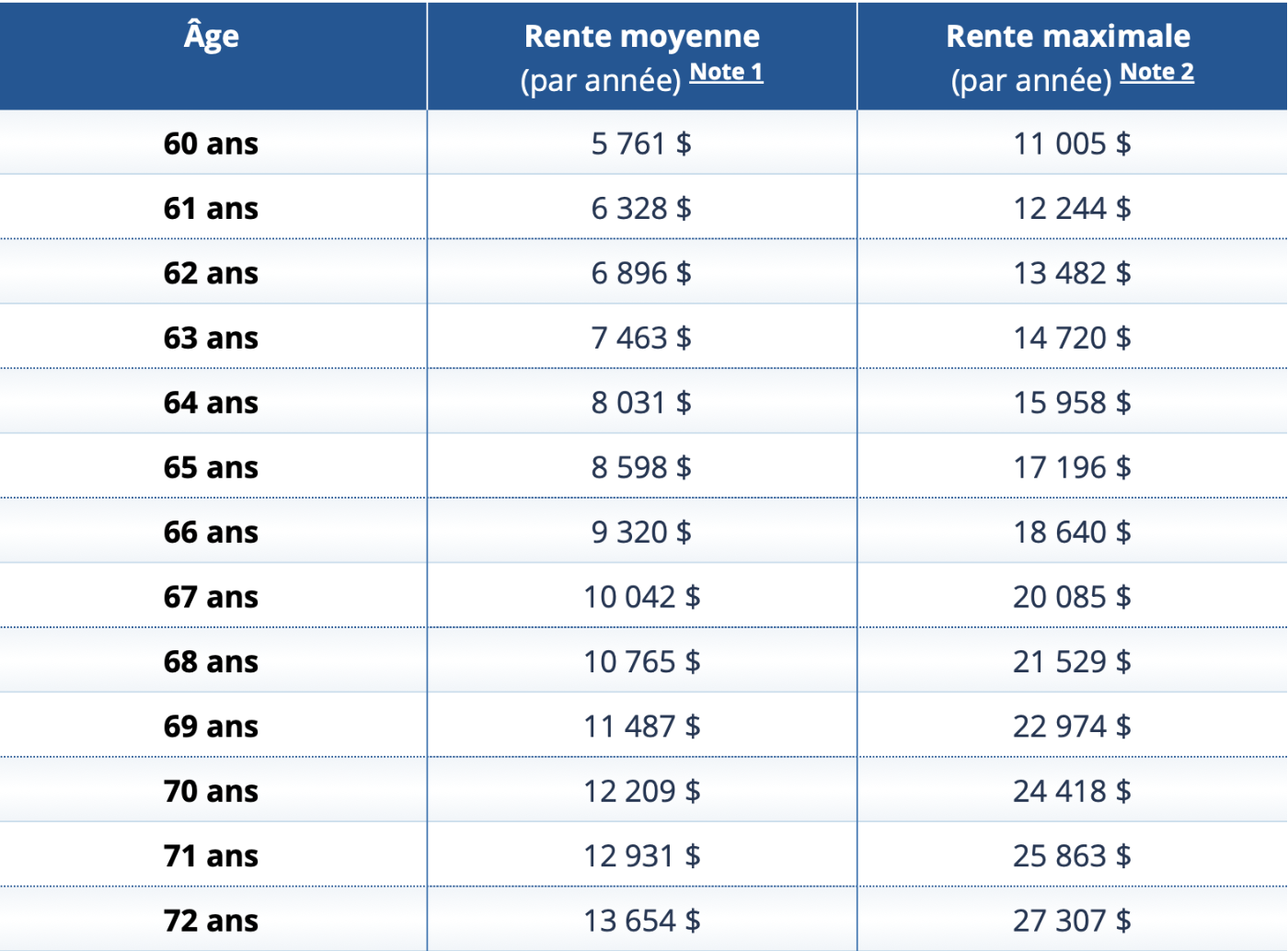

Voici les rentes que reçoivent chaque année les personnes qui ont demandé leur rente en 2025, selon l’âge où elles l’ont demandée:

Source: Retraite Québec

Pour la rente maximale, la différence entre prendre la rente dès 60 ans ou attendre à 72 ans est de 148%!!!

La vrai bonification du RRQ

Beaucoup de gens pensent que reporter le RRQ ne donne qu’une bonification de 0,7 % par mois (ou une réduction de 0,6 % si tu le prends plus tôt). C’est déjà très bon, mais la vérité, c’est que la vraie bonification est plus élevée que ça. Et c’est là que ça devient encore plus intéressant.

Avant que ta rente commence, le RRQ indexe ton montant futur selon l’inflation des salaires, qui dépasse historiquement l’inflation des prix (IPC) d’environ 1 % par année. Or, une fois que tu commences à recevoir ta pension, l’indexation bascule vers l’IPC, généralement moins généreux.

En d’autres mots, tant que tu retardes ta rente, tu profites non seulement de la bonification normale prévue par le régime, mais aussi d’une indexation supplémentaire d’environ 1 % par an. Et quand on combine ces deux effets, on réalise que la rentabilité réelle du report n’a rien à voir avec les chiffres officiels.

En tenant compte de cette double bonification, le report offre un rendement implicite d’environ 8,2 % par année entre 60 et 65 ans, et d’environ 9,4 % par année entre 65 et 72 ans.

Tu as bien lu : jusqu’à 9,4 %, garanti, indexé et sans risque.

Aucun placement disponible sur les marchés (actions, obligations, CPG, immobilier) ne peut garantir un tel taux de rendement à long terme, encore moins un revenu à vie protégé contre l’inflation. C’est pour ça que, pour beaucoup de futurs retraités, retarder la RRQ est l’une des décisions financières les plus rentables qui existent.

Est-ce que je peux revenir sur ma décision?

Oui! Mais tu disposes d’un court délai.

Tu peux annuler ta demande de rente de retraite dans les 6 mois après le premier versement. Après ce délai, tu ne peux plus modifier ta décision.

Par exemple, si tu demandes ta rente au 1er janvier 2025, tu as jusqu’au 30 juin 2025 pour renverser ta décision.

La demande d’annulation doit être faite par écrit en remplissant le formulaire B-003 de Retraite Québec.

Si tu décides d’annuler ta rente dans les 6 mois suivant le début, tu devras rembourser tous les montants que tu as déjà reçus depuis le début des versements.

Aussi, il est bon de savoir que tu peux recevoir un paiement rétroactif de la RRQ.

Lorsque tu fais une demande après 65 ans, tu peux demander un arriérage allant jusqu’à 12 mois maximum (incluant le mois de la demande).

Par exemple :

Si tu fais ta demande en juillet 2026, tu pourrais choisir un début rétroactif en août 2025.

Tu recevras alors un versement forfaitaire additionnel équivalent aux sommes que tu aurais reçues si tu avais demandé ta rente plus tôt.

Mais attention : Chaque mois d’arriérage réduit la bonification liée au report.

Ta rente sera donc un peu moins élevée… pour le reste de ta vie.

L’arriérage peut être utile pour certaines personnes qui souhaitent retarder leur rente et profiter de la bonification, mais qui craignent de “ne pas en profiter assez” si leur santé ou leur espérance de vie change soudainement. Dans ce cas, l’arriérage permet de récupérer jusqu’à un an de prestations tout en reportant partiellement le début de la rente.

C’est une option intéressante, mais qui doit être évaluée avec soin, car elle crée un compromis direct entre un montant immédiat et une rente plus basse pour le reste de la vie.

Comment savoir combien je vais recevoir du RRQ?

Tu peux obtenir ton relevé de participation directement sur le site de Retraite Québec.

À visionner pour bien comprendre ton relevé: Comment tirer avantage de son relevé de participation du Régime de rentes du Québec?

C’est un excellent point de départ pour voir une estimation de tes prestations futures, mais si tu veux quelque chose de vraiment précis et personnalisé, je te recommande fortement l’outil développé par PWL Capital.

Lien vers l’outil: Outil RRQ PWL

Cet outil te permet d’entrer ton historique complet de cotisations, ta date prévue de retraite, tes revenus projetés, ainsi que plusieurs éléments qui influencent directement ta rente comme le fait d’avoir eu des enfants, des périodes d’invalidité ou certaines années de faible revenu. Il tient aussi compte de l’inflation et du point souvent oublié que l’indexation salariale utilisée dans le calcul du RRQ croît plus vite que l’indexation de la rente elle-même. Résultat : tu obtiens une projection beaucoup plus fidèle à la réalité que celle fournie par défaut dans ton relevé.

Ce que j’aime particulièrement, c’est que l’outil te permet aussi de jouer avec ton espérance de vie pour identifier le moment optimal pour débuter ta rente. Et petit spoiler alert : si tu utilises les hypothèses d’espérance de vie de FP Canada (ce que je te recommande, à moins d’un enjeu de santé particulier), il y a de fortes chances que l’âge optimal ressorte… à 72 ans!

L’interface est visuelle, intuitive et te montre clairement :

le montant projeté de ta rente pour chaque âge de début entre 60 et 72 ans;

la valeur actuelle de ces prestations en fonction de l’âge choisi.

Bref, c’est un outil extrêmement utile pour quantifier le rapport coût/bénéfice d’anticiper ou de reporter ta rente, et pour comprendre à quel point le moment de débuter le RRQ peut transformer ton revenu à vie.

Dans ma pratique, je m’en sers régulièrement pour illustrer à mes clients la valeur réelle du report et la clarté que ça apporte fait toute la différence.

Quelques images d’un cas tiré de l’outil de PWL

À quel âge demander ma rente du RRQ?

C’est LA question.

Malheureusement, comme toute chose en planification financière, il n’existe pas de réponse universelle, mais pour beaucoup de gens, la recherche est très claire:

Si tu as une espérance de vie normale et que tu as d’autres sources de revenus (CELI, REER, placements, travail), retarder le RRQ est presque toujours plus rentable.

Pourquoi?

Le RRQ est indexé.

Il est garanti à vie.

Il te protège contre le risque de longévité (vivre très longtemps).

Sa bonification est actuariellement avantageuse (difficile à battre avec des placements)

La période de report est une excellente fenêtre de planification fiscale pour décaisser de tes REER

À lire aussi: Comment réduire ses impôts à la retraite : Un guide étape par étape (mise à jour 2025)

Si tu es en bonne santé et que tu as des placements, attendre est fort probablement la meilleure solution.

Quand commencer tôt fait du sens

✔️ Tu as une espérance de vie plus courte (maladie ou autre facteur)

✔️ Tu as absolument besoin du revenu maintenant

✔️ Tu n’as pas assez d’actif pour avoir la capacité de reporter tes rentes

✔️ Tu pourrais toucher au SRG (tes revenus de retraite vont être très très bas)

Est-ce que le RRQ est imposable?

Oui, on est au Québec quand même, tout est imposable…

Ta rente du RRQ est considérée comme un revenu dans le calcul de tes impôts. Elle s’ajoute à tes autres revenus, comme tes revenus de travail.

La rente de retraite du RRQ apparaît à la ligne 11 400 de ta déclaration de revenus fédérale (T1) et à la ligne 119 de ta déclaration provinciale (TP-1)

Attention! Si tu étais salarié, tu es habitué à ce que l’impôt soit pris à la source sur tes revenus.

Pour le RRQ c’est différent. Le gouvernement n’effectue aucune retenue d’impôt à la source automatiquement. Tu dois toi-même prévoir le coup.

Tu peux demander à Retraite Québec de retenir un montant d’impôt à la source en remplissant un formulaire spécifique de demande de retenue d’impôt.

Si tu ne demandes pas de retenue à la source, tu devras payer l’impôt sur ta rente RRQ lors de ta déclaration de revenu annuelle en fonction de ton revenu total et des taux d’imposition applicables.

Par exemple, si tu reçois une rente de 20 000$ et que ton taux d’imposition moyen est de 20%, attends-toi à devoir payer environ 4 000$ d’impôts là-dessus.

Personnellement, je recommande toujours à mes clients de demander une retenue d'impôt à la source afin d’éviter un solde d’impôt important à payer au moment de produire la déclaration. Je recommande souvent un taux de retenue entre 15 et 25%.

Je préfère de loin que mes clients reçoivent un petit remboursement d’impôt que d’avoir une mauvaise surprise fiscale.

Est-ce que je peux fractionner mon RRQ avec mon conjoint?

Tu peux demander à fractionner jusqu’à 50% de ta rente RRQ avec ton conjoint.

Le fractionnement de la rente RRQ n’est pas fiscal comme pour le FERR. Il s’agit d’une division réelle des gains cotisés entre conjoints.

En d’autres mots, il y a un réel partage d’argent.

Conditions d’admissibilité

Les deux conjoints doivent avoir 60 ans ou plus et recevoir (ou avoir demandé) leur rente RRQ

La division porte seulement sur les gains cotisés pendant la vie commune

Soumettre le formulaire RRQ-060 à Retraite Québec

La division est permanente et révisée seulement en cas de séparation, décès ou demande de terminaison signée par les deux parties

Impact fiscal et stratégique

La rente ajustée est imposable chez chacun.

Ainsi, si l’un des conjoints a des revenus plus bas, il pourrait être pertinent de lui attribuer une partie des revenus pour profiter de son taux d’imposition moins élevé.

On réduit ainsi le fardeau fiscal total du couple.

3 grands changement au RRQ qui ont eu lieux en 2024

En 2024, des changements importants sont entrés en vigueur pour le Régime de rentes du Québec.

Entre autres, depuis 2024, il est désormais possible de reporter le RRQ jusqu’à 72 ans. Auparavant, tu avais droit à une augmentation mensuelle de 0,7% pour chaque mois de report du versement du RRQ jusqu’à une augmentation maximale de 42% à 70 ans. Le nouveau report ajoute 24 mois supplémentaires au calcul, portant l’augmentation maximale à 58,8% à l’âge de 72 ans

Voici deux autres changements un peu moins connu:

1. Cotiser au RRQ après 65 ans: obligatoire avant… optionnel maintenant

Jusqu’à tout récemment, si tu travaillais, tu devais cotiser au RRQ, même si tu recevais déjà ta pension.

Tu pouvais donc te retrouver à cotiser et recevoir ta rente en même temps… et ce, tant que tu avais un revenu d’emploi. Oui oui: gagner un revenu à 85 ans signifiait cotiser au RRQ à 85 ans!

Mais ça c’était avant.

Depuis 2024, si tu as 65 ans ou plus et que tu travailles encore, tu peux maintenant choisir de ne plus cotiser au RRQ.

Cependant, continuer à cotiser augmentera tes prestations de retraite grâce au supplément à la rente de retraite.

Peu importe ton choix, sache que les cotisations cessent automatiquement à 72 ans, que tu travailles ou non.

2. Montant de rente projeté après 65 ans

Voici un changement majeur et franchement, une excellente nouvelle pour bien des Québécois.

Avant 2024, si tu retardais le début de ta rente après 65 ans, tous les mois supplémentaires étaient automatiquement inclus dans le calcul de ta moyenne de revenus de carrière. Résultat :

si tu gagnais moins après 65 ans,

ou si tu arrêtais complètement de travailler,

Ces mois à faible revenu faisaient baisser ta pension RRQ au moment où tu finissais par la demander.

Une situation assez illogique, surtout pour ceux qui voulaient reporter leur rente pour maximiser leurs prestations.

La nouvelle règle corrige ça complètement.

Avec la nouvelle règle, ton salaire moyen à l’âge de 65 ans est comparé à ton salaire moyen au moment où tu décides de percevoir ta pension, et tu reçois automatiquement la rente la plus élevée.

Ce changement crée deux protections importantes :

si tu continues à travailler après 65 ans et que tes revenus sont bons → ta rente peut augmenter;

si tes revenus diminuent ou tombent à 0 $ → ta rente ne peut plus baisser.

Pour tous ceux qui souhaitent retarder leur RRQ, c’est une véritable victoire: on élimine enfin la pénalité associée aux baisses de revenus après 65 ans.

En conclusion

La décision de demander ta rente du RRQ à 60, 65 ou 72 ans n’a rien d’anodin. C’est l’une des décisions financières qui peut le plus transformer ton plan de retraite pour le meilleur ou pour le pire.

Il n’existe pas de réponse universelle, mais il existe TA réponse. Celle qui tient compte de ta santé, de tes projets, de ton patrimoine, de l’impôt… et surtout, de la façon dont tu veux vivre tes prochaines années. Pas celles que ton beau-frère imagine pour toi.

Ne prends pas cette décision à la légère.

Et surtout, ne la prends pas seul si tu n’es pas certain.

Dans le doute, n’hésite pas à consulter un planificateur financier spécialisé en décaissement. On a les outils, la méthode et le bagage académique pour clarifier ce qui peut sembler être un casse-tête et le transformer en une décision simple, logique et alignée avec ta vie.

Et si tu n’as pas déjà un professionnel qui t’accompagne, notre équipe accueille encore quelques nouveaux clients. On serait heureux de t’aider à y voir clair.

Voici un lien pour t’aider à voir si nos services sont un bon fit pour ta situation et tes besoins:

👉 Évaluation de retraite gratuite

À une retraite réussie,

Les informations présentées dans cet article sont fournies à titre informatif seulement et ne constituent pas des conseils financiers, fiscaux ou juridiques personnalisés. Chaque situation est unique. Avant de prendre une décision, il est recommandé de consulter un planificateur financier ou un professionnel qualifié.