Le guide ultime des fonds en série T: Un outil pour réduire tes impôts à la retraite

Imagine un pommier que tu as planté il y a 30 ans.

Tu l'as arrosé chaque semaine. Tu l'as protégé des tempêtes. Tu as été patient, même les années où il ne donnait presque rien.

Aujourd'hui, cet arbre est magnifique. Il est plein de pommes.

Maintenant, est-ce que tu vas le couper d'un coup de hache pour ramasser toutes les pommes en même temps?

Bien sûr que non.

Tu vas les cueillir. Une à la fois. Saison après saison. Pour en profiter le plus longtemps possible, sans détruire ce que tu as mis des décennies à bâtir.

C'est exactement ça, un bon plan de décaissement à la retraite.

Le problème? La plupart des gens arrivent à la retraite sans vraiment savoir comment « cueillir » leur argent intelligemment. Ils retirent ce dont ils ont besoin, quand ils en ont besoin, sans trop penser aux conséquences fiscales.

Et éventuellement, la facture d’impôt est voué à les surprendre.

Chaque dollar retiré d'un compte non enregistré peut devenir un revenu imposable. Et quand tu additionnes ça à ton RRQ, ta PSV, tes retraits de FERR… le total monte vite.

C'est là que peuvent entrer en jeu les fonds en série T.

C'est un outil assez méconnu en planification de retraite. Pourtant, pour les gens qui ont des épargnes importantes dans des comptes non enregistrés, ça peut être un outil très intéressant pour mieux gérer la facture d’impôt.

Mais attention, ce n’est pas une stratégie “magique”. En planification financière, il n’y a rien de magique, pas même le sacré inifinite banking…

Je divague un peu…

Ce que j’essaie de dire c’est que comme tout autre placement, les fonds en série T ne sont qu’un outil parmis tant d’autres. Pour certaines personnes c’est une stratégie à envisager, alors que pour d’autres c’est à éviter.

Ça doit toujours être évalué dans le contexte de ton plan financier global et non en isolation.

Dans cet article on va voir:

Comment fonctionne réellement les fonds en série T

Les situations où ça peut être particulièrement utile

Les avantages et les inconvénients

Les particularités fiscales de ces fonds

Et plus encore

À la fin de cet article, tu devrais avoir une idée claire de si cet outil a sa place dans ton plan, ou pas. Et au minimum, tu auras le bagage pour en avoir une discussion éclairée avec ton planificateur financier.

Bonne lecture,

L’enjeu des comptes non enregistrés à la retraite

Tu as bien fait tes devoirs.

REER, CELI, placements non enregistrés, tu as épargné dans plusieurs « chaudières » au fil des années. Tu arrives à la retraite avec un beau patrimoine.

Mais voilà le problème auquel tu n’avais pas réfléchi pendant que tu te concentrais à accumuler.

Quand vient le temps de retirer cet argent, toutes ces chaudières ne se vident pas de la même façon. Et surtout, elles ne sont pas toutes imposées de la même façon.

L’impôt dépend du type de revenu, pas seulement du montant retiré

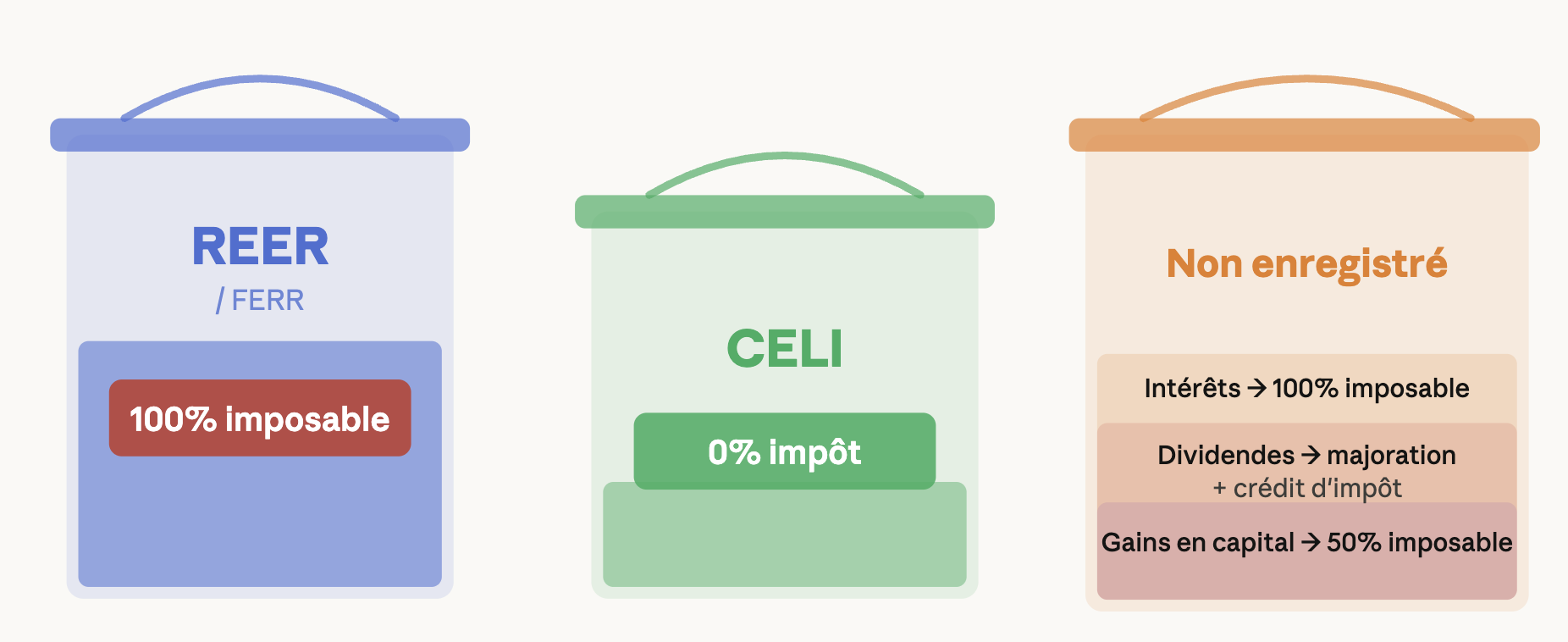

Ton REER (ou ton FERR)? Chaque dollar retiré est pleinement imposable. Comme un salaire.

Ton CELI? Parfait. Zéro impôt. Mais tu as une limite de cotisation, et dans un plan bien structuré, c'est souvent le dernier compte qu'on veut toucher.

Ton compte non enregistré? C'est là que ça se complique.

Les gains peuvent prendre plusieurs formes, intérêts, dividendes, gains en capital, et chacune est imposée différemment. L'impôt dépend du type de revenu généré, pas seulement du montant retiré.

C'est une nuance que beaucoup ignorent. Et ça leur coûte cher chaque année.

Voici un cas typique.

Tu prends ta retraite avec 500 000 $ dans un compte non enregistré, investi dans un portefeuille modéré, 60 % en actions, 40 % en revenu fixe. Le genre de portefeuille standard qu'on te propose souvent sans trop de réflexion.

Ce portefeuille travaille pour toi. Il génère des dividendes, des intérêts, des gains en capital.

Sauf que tout ça gonfle ton revenu imposable, que tu aies besoin de cet argent ou non.

Les intérêts de tes obligations? Imposés à 100 %, comme un salaire. Les dividendes? Imposés aussi, même s'ils restent dans ton compte et que tu n'y touches pas. Et si tu vends des parts pour compléter ton revenu mensuel, tu génères des gains en capital imposés à 50 %.

Tu n'as peut-être pas demandé tout ce revenu-là.

Mais le fisc, lui, va quand même tendre la main.

Et les conséquences ne s'arrêtent pas là.

Quand tu additionnes ces revenus à ton RRQ et ta PSV, tu peux facilement te retrouver dans une tranche d'imposition plus élevée que prévu et déclencher la récupération de la PSV. Le fameux « clawback ». Une pénalité silencieuse qui vient gruger une pension que tu as pourtant bien méritée.

Et si tu as une stratégie de meltdown REER, c'est-à-dire que tu planifies de retirer ton REER progressivement pour remplir les tranches d'imposition les plus basses avant d'être forcé de le convertir en FERR, ces revenus non enregistrés viennent entrer en conflit avec cette stratégie. Ils occupent déjà une partie de tes tranches les plus basses. Il te reste moins de place pour y glisser tes retraits REER à faible coût fiscal.

Tu peux quand même retirer de ton REER. Mais une partie de l'avantage s'érode.

À lire aussi: Le guide ultime pour réduire ses impôts à la retraite (2026)

C'est le genre de problème qu'un fonds en série T peut t'aider à résoudre.

C'est quoi exactement, un fonds en série T?

Avant d'aller plus loin, clarifions une chose.

Un fonds en série T n'est pas un type de placement différent. Ce n'est pas une nouvelle catégorie d'actifs mystérieuse. C'est simplement une façon différente de recevoir les distributions d'un fonds que tu connais peut-être déjà.

Le fonds sous-jacent, actions, obligations, fonds équilibré, reste le même. Ce qui change, c'est la manière dont il te verse un revenu mensuel.

Concrètement, un fonds en série T est conçu pour te verser une distribution mensuelle fixe, exprimée en pourcentage de la valeur initiale de ton placement. C'est là que le « T » entre en jeu.

Un T5 te verse 5 % par année, en mensualités. Un T6, 6 %. Un T8, 8 %. Simple.

Mais voici la partie importante, celle que la plupart des gens ne comprennent pas.

Ces distributions ne sont pas nécessairement un rendement. Ce n'est pas parce que ton fonds a fait 6 % que tu reçois 6 %. Ces versements sont en grande partie composés de ce qu'on appelle du remboursement de capital, ou RDC.

Et c'est exactement là que ça peut devenir intéressant fiscalement parlant.

Le remboursement de capital, c'est ton propre argent qui te revient. Pas un gain. Pas un revenu. Juste une partie de ce que tu as investi, qu'on te redonne chaque mois sous forme de chèque.

Et au Canada, le remboursement de capital n'est pas imposé l'année où tu le reçois.

Tu reçois 1 500 $ par mois de ton fonds en série T? Si la majorité de ce montant est du RDC, tu ne paies pratiquement rien en impôt cette année-là sur ces distributions. L'impôt existe, mais il est reporté à plus tard, au moment où tu vendras tes parts.

C'est ça, la différence fondamentale avec un retrait ordinaire.

Un retrait ou une distribution classique de ton compte non enregistré → imposé maintenant.

Une distribution en série T → imposée plus tard.

Mais attention, ce « plus tard » n'est pas automatiquement une bonne nouvelle.

Selon ta situation, reporter l'impôt peut te faire économiser des milliers de dollars. Ça peut aussi ne rien changer du tout. Ou dans certains cas, par exemple si ta tranche d'imposition est plus élevée au moment de la vente, ou à ton décès quand tout se cristallise d'un coup, ça peut même empirer ta facture fiscale.

C'est pourquoi la série T n'est pas une solution universelle. C'est un outil. Et comme tous les outils, son efficacité dépend de comment et pour qui il est utilisé.

On reviendra là-dessus plus loin. Mais d'abord, voyons exactement comment ça fonctionne sous le capot.

Comment fonctionne un fonds en série T?

Prenons un exemple simple.

Suzanne a 66 ans. Elle vient de prendre sa retraite et elle a 300 000 $ dans un compte non enregistré. Elle a besoin de 1 500 $ par mois de ce compte pour compléter son RRQ et sa PSV.

Elle choisit un fonds en série T6.

Ce fonds va lui verser 6 % de sa valeur initiale par année, soit 18 000 $, ou environ 1 500 $ par mois. Exactement ce dont elle a besoin.

Jusqu'ici, rien de magique.

Mais voici ce qui se passe sous la surface.

Le prix de base rajusté — l'élément clé

Quand Suzanne reçoit ses distributions mensuelles, une grande partie de ce montant est du remboursement de capital. Et chaque fois qu'elle reçoit du RDC, son prix de base rajusté (ou PBR) diminue du même montant.

Le PBR, c'est ce que le fisc considère comme ton coût d'acquisition. C'est la référence qu'il utilisera pour calculer ton gain en capital le jour où tu vendras tes parts.

Concrètement : si Suzanne a investi 300 000 $ et qu'elle reçoit 15 000 $ en remboursement de capital au cours de l'année, son PBR passe à 285 000 $. L'impôt sur ces 15 000 $ n'est pas payé maintenant, il est intégré dans un gain en capital futur, au moment de la vente.

C'est ça, le report d'impôt en action.

Ce que Suzanne reçoit réellement

Ses 1 500 $ mensuels ne sont pas tous du remboursement de capital. En pratique, une distribution en série T peut être composée de plusieurs éléments :

Du remboursement de capital → non imposé cette année

Des gains en capital → imposés à 50 %

Des dividendes → imposés, mais avec un crédit d'impôt

Des intérêts → imposés à 100 %

La proportion de chaque élément varie selon le fonds et selon l'année. C'est pourquoi il est important de bien lire le feuillet fiscal T3 que tu reçois chaque année. Il détaille exactement la composition de tes distributions.

Et pendant ce temps, le portefeuille travaille

Pendant que Suzanne reçoit ses 1 500 $ par mois, son portefeuille continue d'être exposé aux marchés. Si le fonds génère un rendement supérieur au taux de distribution de 6 %, son capital se maintient, voire croît.

Si les marchés performent moins bien que prévu? Le capital s'érode graduellement.

C'est pour ça que le choix du taux, T5, T6 ou T8, n'est pas anodin. Un taux trop élevé par rapport au rendement du fonds, c'est comme cueillir les pommes trop vite. À un moment donné, tu vas épuiser ton capital.

Épuiser son capital c’est bien correct, mais tu dois faire attention à ne pas l’épuiser trop vite!

L'avantage fiscal — le cœur du sujet

La grande force de la série T, c'est simple : elle te permet de recevoir un revenu mensuel tout en générant beaucoup moins de revenu imposable qu'un portefeuille non enregistré classique.

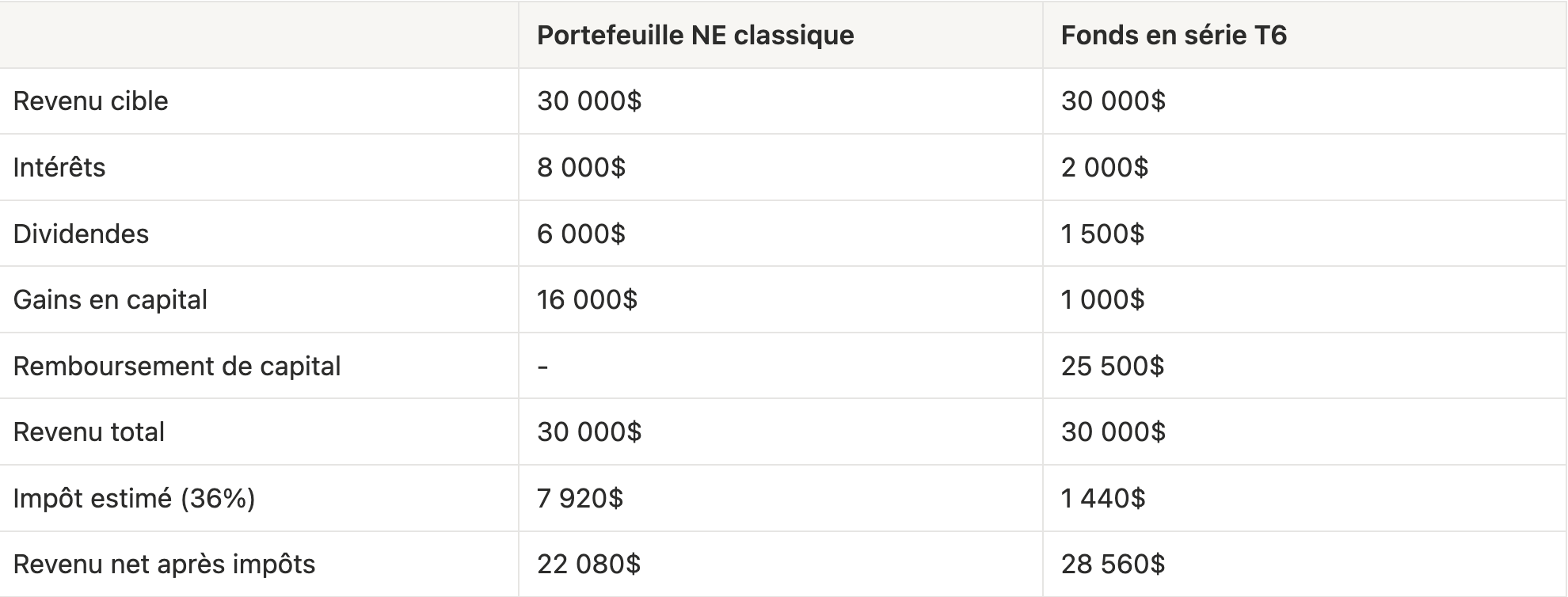

Prenons un investisseur qui a besoin de générer un revenu additionnel de 30 000$/an.

Voici, de manière simplifiée, ce que ça donne selon l'approche choisie :

Une différence de 6 480 $ par année, pour le même revenu brut reçu.

Sur 15 ans de retraite, c'est un peu plus de 95 000 $ qui restent dans tes poches plutôt que dans celles du gouvernement. Et ce calcul ne tient même pas compte de l'impact sur ta PSV ou de ta stratégie de meltdown REER.

Quand la magie s'arrête — le PBR à zéro

La série T ne reporte pas l'impôt indéfiniment.

Et c'est important de le comprendre avant d'investir.

Rappelle-toi : chaque distribution en remboursement de capital réduit ton prix de base rajusté, ton PBR. C'est le prix que le fisc considère comme ton coût d'acquisition. Chaque année, il diminue un peu. Et un jour, il atteint zéro.

Prenons un exemple concret.

Tu investis 100 000 $ dans un fonds en série T6. Le fonds te verse 6 % par année, soit 6 000 $. De ce montant, environ 4 % est du remboursement de capital, soit 4 000 $ par année. Les 2 000 $ restants sont composés d'intérêts, de dividendes et de gains en capital, imposables annuellement.

Chaque année, ton PBR diminue de 4 000 $.

Après 25 ans, ton PBR atteint zéro.

À partir de ce moment, tout change.

À compter du moment où le PBR devient nul, la distribution de remboursement de capital sera faite sous forme de gain en capital imposable à 50 %. Si on revient à notre exemple, ça veut dire qu'après 25 ans, les 4 000 $ de RDC seront entièrement imposables comme du gain en capital. Cela prendra plus ou moins de temps selon les rendements obtenus par le fonds.

Ce n'est pas une mauvaise nouvelle en soi. Vingt-cinq ans de report d'impôt, c'est vingt-cinq ans où cet argent a continué de travailler pour toi plutôt que de partir au gouvernement. C'est une valeur réelle.

Mais ça doit être anticipé.

Si ton PBR approche de zéro au même moment où tu as d'autres revenus élevés, retraits de FERR obligatoires, vente d'une propriété, début des rentes RRQ/PSV, la facture peut arriver au pire moment.

Par conséquent, si tu as des revenus relativement faibles pendant le décaissement, il est généralement préférable de ne pas opter pour des fonds en série T, car l’imposition pourrait te faire plus “mal” plus tard que l’impôt économisé au cours des années.

L'enjeu souvent oublié — l'impôt au décès

Voici quelque chose que peu de gens considèrent quand ils choisissent une série T.

Tout l'impôt que tu as reporté pendant des années, la réduction graduelle de ton PBR, les gains en capital accumulés, va devoir être réglée un jour. Et si tu décèdes avant d'avoir vendu tes parts, c'est ta succession qui hérite de la facture.

Au décès, le fisc considère que tu as disposé de tous tes actifs à leur juste valeur marchande. Si ton PBR est bas, parce que des années de remboursement de capital l'ont érodé, le gain en capital imposable peut être énorme.

Si tu n'as aucune préoccupation pour ton impôt au décès, les fonds en série T peuvent être une excellente solution. Du vivant, l'impôt est souvent réduit de façon significative. Et ça ne veut pas dire non plus que tu vas laisser une succession déficitaire. L'impôt au décès va simplement réduire ta succession, pas l’endetter.

Si tu préfères donner de ton vivant, le fait d'avoir plus d'argent net dans tes poches grâce à la série T pourrait te permettre de donner davantage pourvu que ce soit soutenable dans ton plan financier global.

Et si les enjeux successoraux sont importants pour toi, tu ne devrais pas automatiquement écarter la série T pour autant.

D'abord, le surplus de revenu net généré par la série T pourrait te permettre de financer une police d'assurance vie pour couvrir l'impôt projeté au décès. Tu profites de l'avantage fiscal de ton vivant, et tu protèges ta succession à long terme.

Ensuite, et c'est peut-être le scénario le plus puissant, si tu prévois faire un don à un organisme de bienfaisance, de ton vivant ou à ton décès, la série T peut devenir ultra intéressante.

Il est en effet possible de transférer la propriété de ton portefeuille en nature à un organisme de bienfaisance inscrit. Tu évites ainsi de payer l'impôt sur le gain en capital, et tu reçois un reçu pour don de bienfaisance équivalent à la pleine valeur de ton portefeuille, ce qui te procure un crédit d'impôt considérable.

Dans ce scénario, tu as le meilleur des deux mondes. Tu as touché un revenu fiscalement avantageux pendant des années grâce aux distributions de la série T. Et au final, plutôt que de voir une grande partie de ton patrimoine partir à l'Agence du revenu du Canada, tu as réacheminé cette somme à l'organisme de bienfaisance de ton choix et tu reçois un crédit d’impôt en retour.

Et si tu n'as pas eu l'occasion de le faire de ton vivant? Ta succession bénéficie des mêmes options. Un don de ton portefeuille en nature à un organisme de bienfaisance inscrit, prévu dans ton testament, permettra à tes héritiers d'éviter l'impôt sur le gain en capital accumulé et de générer un crédit d'impôt qui viendra réduire la facture fiscale de ta dernière année de vie. Plutôt que de laisser l'impôt éroder ta succession, tu choisis à qui cet argent va.

C'est de la planification fiscale à son meilleur.

Pour qui la série T est fait — et pour qui ça ne l'est pas

La série T est un outil puissant. Mais comme tous les outils, son efficacité dépend de la situation dans laquelle on l'utilise.

✅ Pour qui c'est idéal

Tu as des épargnes significatives dans un compte non enregistré. C'est la condition de base. La série T n'a de sens que dans un compte non enregistré. Dans un REER, un FERR ou un CELI, elle ne procure aucun avantage fiscal.

Tu veux un revenu mensuel stable et prévisible. La série T est conçue pour ça. Tu sais exactement combien tu vas recevoir chaque mois. Pas de surprise, pas de calcul compliqué.

Tu veux protéger ta PSV. Si tes revenus risquent de dépasser le seuil de récupération de la PSV, la série T peut t'aider à garder ton revenu imposable sous contrôle et à protéger une pension que tu as bien méritée.

Tu as une stratégie de meltdown REER. La série T libère de l'espace dans tes tranches d'imposition les plus basses, ce qui te permet de retirer davantage de ton REER à un coût fiscal réduit.

Tu as des objectifs de dons de bienfaisance. Comme on vient de le voir, la combinaison série T et don en nature peut être extrêmement puissante de ton vivant ou à ton décès.

❌ Pour qui ce n'est pas le bon choix

Tes épargnes sont majoritairement dans un REER, un FERR ou un CELI. Inutile d'y recourir. Le CELI est déjà non imposable. Le REER et le FERR sont déjà entièrement imposables à la sortie. La série T n'y change rien.

Tes revenus de retraite sont relativement faibles. Si tu es déjà dans une tranche d'imposition basse, l'économie fiscale annuelle est modeste. Mais l'impôt latent, lui, continue de s'accumuler. Le point de croisement arrive plus vite. Et la facture au décès peut faire plus mal que l'impôt que tu aurais payé chaque année.

Tu as des objectifs de maximisation successorale. Si ton objectif principal est de léguer le maximum possible à tes héritiers, la série T mérite une réflexion sérieuse. L'impôt reporté pendant des années forme une « balloune » fiscale qui éclatera au décès et c'est ta succession qui en absorbera le choc. Selon l'ampleur des gains en capital accumulés et la valeur de ton portefeuille au moment du décès, la facture peut être douloureuse. À moins d'avoir une stratégie bien planifiée pour la neutraliser, assurance vie, don en nature à un organisme de bienfaisance, ce n'est peut-être pas le meilleur outil pour atteindre tes objectifs successoraux.

En résumé : la série T brille quand elle s'inscrit dans un plan de décaissement global, bien réfléchi, avec un œil sur aujourd'hui et un autre sur demain. Utilisée sans contexte, elle peut donner l'illusion d'une économie fiscale qui se retournera contre toi plus tard.

Passer à la série T — comment faire la transition intelligemment

Tu es convaincu que la série T a sa place dans ton plan. Tu en a parlé avec ton planificateur financier et ça fait du sens.

Parfait.

Mais avant de tout basculer, il y a quelques éléments pratiques à comprendre.

Changer de série pour le même fonds — zéro conséquence fiscale

Bonne nouvelle : si tu détiens déjà un fonds et que tu veux simplement passer à sa version en série T, cette conversion ne génère aucune disposition fiscale. Tu passes de la série F à la série T6 du même fonds, le fisc ne voit rien. Pas de gain en capital à déclarer. Pas d'impôt à payer.

C'est une transition propre, simple, et sans douleur.

Changer de fonds — une autre histoire

Si par contre tu dois vendre un fonds pour en acheter un autre qui offre une série T, là c'est différent.

Cette vente constitue une disposition aux yeux du fisc. Si ton fonds a pris de la valeur depuis que tu l'as acheté, tu vas cristalliser un gain en capital imposable à 50 %. Et selon l'ampleur de ce gain, ça peut avoir un impact significatif sur ton revenu imposable l'année de la transition.

Ce n'est pas une raison de ne pas faire le changement. Mais c'est une raison de bien le planifier.

Concrètement, l'année où tu effectues cette transition, tu pourrais avoir moins de place dans tes tranches d'imposition basses pour ton meltdown REER. Il peut être judicieux de réduire temporairement tes retraits REER cette année-là, le temps d'absorber le gain en capital généré par la vente, puis de reprendre ton rythme habituel l'année suivante.

Une transition bien planifiée avec ton planificateur financier peut minimiser cet impact et éviter les mauvaises surprises.

Tu n'es pas obligé de tout mettre dans la série T

C'est peut-être le point le plus important de cette section.

La série T n'est pas un choix du tout ou rien.

Tu pourrais très bien décider d'y placer seulement une partie de ton compte non enregistré. La portion dont tu as besoin pour compléter tes revenus mensuels. Le reste peut demeurer dans un portefeuille classique, orienté vers la croissance, sans distribution mensuelle forcée.

Cette approche hybride te donne le meilleur des deux mondes : un revenu mensuel stable et fiscalement avantageux grâce à la série T, et un capital de croissance qui n'est pas soumis aux contraintes d'un taux de distribution fixe.

Par exemple, si tu as 800 000 $ en compte non enregistré et que tu as besoin de 2 000 $ par mois pour compléter tes revenus, tu pourrais placer 400 000 $ en série T6 qui te versera exactement ces 2 000 $ et laisser les 400 000 $ restants travailler librement dans un portefeuille de croissance.

Simple. Flexible. Et souvent plus efficace qu'une approche tout-ou-rien.

Les alternatives à la série T — d'autres façons de réduire l'impôt de ton compte non enregistré

La série T est un outil parmi d'autres. Si tu cherches à réduire l'impôt généré par ton compte non enregistré, il existe d'autres approches qui méritent d'être considérées, seules ou en combinaison avec la série T.

Les rentes viagères

On en a parlé dans un autre article, mais ça vaut la peine de faire le lien ici.

Une rente viagère, c'est un contrat par lequel tu verses un capital à une compagnie d'assurance, qui s'engage en retour à te verser un revenu garanti à vie. Et comme pour la série T, une portion de ce revenu mensuel est considérée comme du remboursement de capital non imposable l'année où tu le reçois.

La différence majeure? Le RDC d'une rente prescrite est calculé de façon actuarielle et est garanti dès le départ. Tu sais exactement quelle portion sera imposable chaque année, pas de surprise, pas de variation selon les marchés.

Le taux prescrit est fixé par l'ARC au moment de l'achat et demeure constant pour toute la durée de la rente. La portion imposable ne varie jamais, peu importe la longévité du rentier. S'applique uniquement aux rentes achetées avec des fonds non enregistrés.

C'est une option particulièrement intéressante si tu veux un revenu mensuel garanti, prévisible, et fiscalement avantageux sans te soucier des fluctuations du marché ou de l'évolution de ton PBR.

Et, si tes revenus garantis (RRQ, PSV, pension d'employeur) ne couvrent pas entièrement tes besoins essentiels, je t'encourage sérieusement à envisager une rente pour combler l'écart. La tranquillité d'esprit que ça procure? Elle n'a pas de prix.

La contrepartie? Tu cèdes ton capital à l'assureur. La flexibilité est limitée, et les enjeux successoraux sont différents de ceux d'un portefeuille de placements.

Les portefeuilles à faible taux de rotation

Une autre approche, plus subtile mais très efficace, consiste à structurer ton portefeuille non enregistré de façon à minimiser les revenus imposables générés chaque année.

Le principe est simple : un portefeuille qui génère peu d'intérêts, peu de dividendes, et dont les titres sont rarement vendus va produire très peu de revenus imposables annuellement. Les gains s'accumulent à l'intérieur du portefeuille, non réalisés, donc non imposables jusqu'au moment où tu décides de vendre.

Concrètement, ça veut dire privilégier des fonds ou des titres orientés vers la croissance du capital plutôt que vers le revenu, avec un faible taux de rotation. C'est-à-dire que le gestionnaire achète et garde ses positions longtemps plutôt que de transiger fréquemment.

Certains fonds sont spécifiquement conçus dans cet esprit.

Le résultat? Ton portefeuille croît, mais génère peu de revenus imposables en cours de route. L'impôt est reporté naturellement sans avoir besoin d'une structure de distribution particulière comme la série T.

Mais il y a un revers à la médaille.

Une stratégie axée sur la croissance du capital implique inévitablement plus de volatilité. Quand les marchés corrigent, ton portefeuille va bouger, et parfois beaucoup. Ce n'est pas tout le monde qui peut tolérer ça, surtout à la retraite.

C'est une approche particulièrement intéressante si tu n'as pas besoin de revenu mensuel de ton compte non enregistré, que ton horizon est suffisamment long, et surtout que tu as le tempérament pour rester calme quand les marchés ne le sont pas.

Les stratégies intégrant l'assurance vie

L'assurance vie est souvent perçue uniquement comme un outil de protection. C'est réducteur.

Bien utilisée, une police participative peut être une catégorie d'actif à part entière, fiscalement efficiente, peu corrélée aux marchés financiers, et qui peut jouer un rôle stratégique dans la diversification de ton portefeuille global.

Penses-y comme une poche supplémentaire, un abri fiscal additionnel à ton REER et ton CELI, où ton argent croît à l'abri de l'impôt, géré par le fonds des contrats avec participation de l'assureur. Les rendements sont stables, prévisibles, et non imposables tant qu'ils restent dans la police. Pas de feuillet T3. Pas de revenus d'intérêts qui gonflent ton revenu imposable. Pas de gains en capital à déclarer. Et au décès, la prestation est versée complétement libre d’impôt.

Pour la portion revenu fixe de ton portefeuille en particulier, c'est une alternative très intéressante à considérer.

Rappelle-toi : les intérêts générés par tes obligations dans un compte non enregistré sont imposés à 100 %, comme un salaire. C'est la forme de revenu la moins efficiente fiscalement qui soit. En redirigeant une partie de cette allocation obligataire vers une police participative, tu conserves un profil de risque similaire. Rendement stable, faible volatilité, mais dans un environnement où la croissance se fait à l'abri de l'impôt.

C'est de la diversification fiscale autant que financière.

Et avec le temps, la police accumule des valeurs de rachat considérables. Ces valeurs ne sont pas immobilisées. En cas de besoin, tu peux y accéder via un retrait ou un emprunt sur police. C'est un filet de sécurité liquide, en plus d'un outil de croissance.

C'est d'ailleurs pourquoi cette stratégie est particulièrement intéressante pour les retraités qui ont des surplus de revenus. Si ton plan de décaissement est bien structuré et que tu reçois plus que ce dont tu as besoin pour vivre (avec une bonne marge de sécurité), ces surplus peuvent être redirigés vers une police participative plutôt que de simplement s'accumuler dans un compte imposable. Tu fais travailler cet argent dans un environnement fiscalement avantageux, tout en bâtissant un héritage significatif pour tes proches.

Et il y a une autre dimension souvent négligée : souscrire une police sur la vie d'un enfant ou d'un petit-enfant.

Plus une police participative est souscrite tôt, plus les primes sont basses et plus la valeur de rachat a le temps de croître. Une police prise sur la tête d'un jeune enfant peut accumuler des valeurs de rachat impressionnantes au moment où cet enfant atteindra l'âge adulte pour financer des études, un premier achat immobilier, ou simplement lui transmettre une base financière solide. Et le capital-décès, lui, croît également avec le temps grâce aux participations (dividendes) versées dans les polices.

C'est un cadeau qui se bonifie avec les années. Et qui ne coûte pas grand-chose quand on commence tôt.

Conclusion — Cueillir intelligemment, une pomme à la fois

Tu te souviens du pommier?

Tu as passé 30 ans à le planter, l'arroser, le protéger. Aujourd'hui, il est plein de pommes. La vraie question n'a jamais été de savoir si tu allais les cueillir. C'est inévitable. La vraie question, c'est comment tu vas le faire.

Les fonds en série T sont l'un des outils disponibles pour y répondre. Pas le seul. Pas nécessairement le meilleur dans toutes les situations. Mais un outil qui, dans le bon contexte, peut faire une différence réelle sur ta facture fiscale annuelle et sur l'efficacité de ton plan de décaissement global.

Comme tous les outils de planification financière, ils comportent des avantages concrets, revenu mensuel stable, report d'impôt, protection de la PSV, mais aussi des limites importantes, érosion potentielle du capital, PBR qui tend vers zéro, balloune fiscale au décès, point de croisement qui peut arriver plus vite que prévu.

La série T n'est ni une solution miracle, ni un produit à éviter. C'est une option parmi d'autres, qui mérite d'être évaluée sérieusement dans le contexte de ta situation globale, tes revenus, tes comptes, tes objectifs de décaissement, et ce que tu souhaites laisser derrière toi.

Si cet article t'a aidé à mieux comprendre comment fonctionne cet outil et dans quelles situations il peut être pertinent, c'est exactement ce que je cherchais à accomplir.

La prochaine étape? En parler avec un planificateur financier qui pourra modéliser ça dans ton plan financier pour voir si ça fait du sens ou pas.

Les informations contenues dans cet article sont fournies à titre éducatif seulement et ne constituent pas des conseils fiscaux ou financiers personnalisés. Consultez un planificateur financier ou un fiscaliste pour obtenir des recommandations adaptées à votre situation.