Ta retraite ne dure pas 30 ans. Elle en dure 12

La planification financière a une obsession.

Elle est obsédée par un seul risque : manquer d'argent.

C'est une obsession compréhensible. Personne ne veut se retrouver à 82 ans à compter ses sous ou devenir à charge de ses enfants. Alors on construit des plans de retraite pour éviter ça. On projette des revenus sur 30 ans. On calibre les retraits. On teste les scénarios pessimistes.

Et c'est bien. Même que c’est nécessaire.

Mais dans cette obsession, on oublie presque toujours l'autre risque de la retraite.

Celui de manquer de temps pour profiter de ce qu'on a accumulé.

La retraite ne dure pas 30 ans. Elle se divise en trois.

Quand on parle de "planifier pour 30 ans de retraite", on parle comme si ces 30 ans allaient se ressembler.

Comme si toi à 63 ans et toi à 83 ans, c'était la même personne avec les mêmes envies, la même énergie, les mêmes capacités.

Ce n'est pas le cas.

La retraite se découpe en trois phases bien distinctes. Les chercheurs en planification de retraite les appellent les années go-go, slow-go et no-go. Trois réalités qui se succèdent. Trois façons de vivre qui n'ont presque rien en commun.

Les années go-go, c'est la première phase. Tu viens de quitter le travail. Tu as de l'énergie. Tu as du temps. Tu peux voyager, t'impliquer, apprendre, bouger. C'est la phase la plus riche et la plus coûteuse, dans le bon sens du terme. C'est là que tu fais enfin tout ce que tu remettais depuis des années.

Les années slow-go, c'est le milieu. L'énergie commence à baisser. Les voyages lointains deviennent moins fréquents. Les activités se modèrent. La vie rétrécit légèrement, pas dramatiquement, mais perceptiblement. Tu profites encore, mais différemment.

Les années no-go, c'est la dernière ligne droite. L'autonomie diminue. Les soins de santé prennent plus de place. Les dépenses de loisirs baissent, mais les dépenses d'assistance peuvent monter. C'est une phase qui peut durer longtemps, mais qui ressemble très peu aux premières années de retraite.

Trois phases. Trois budgets différents. Trois versions de toi.

La phase 1 : la plus précieuse, et celle qui passe le plus vite

Voici ce que les statistiques canadiennes nous disent et que peu de plans financiers reflètent vraiment.

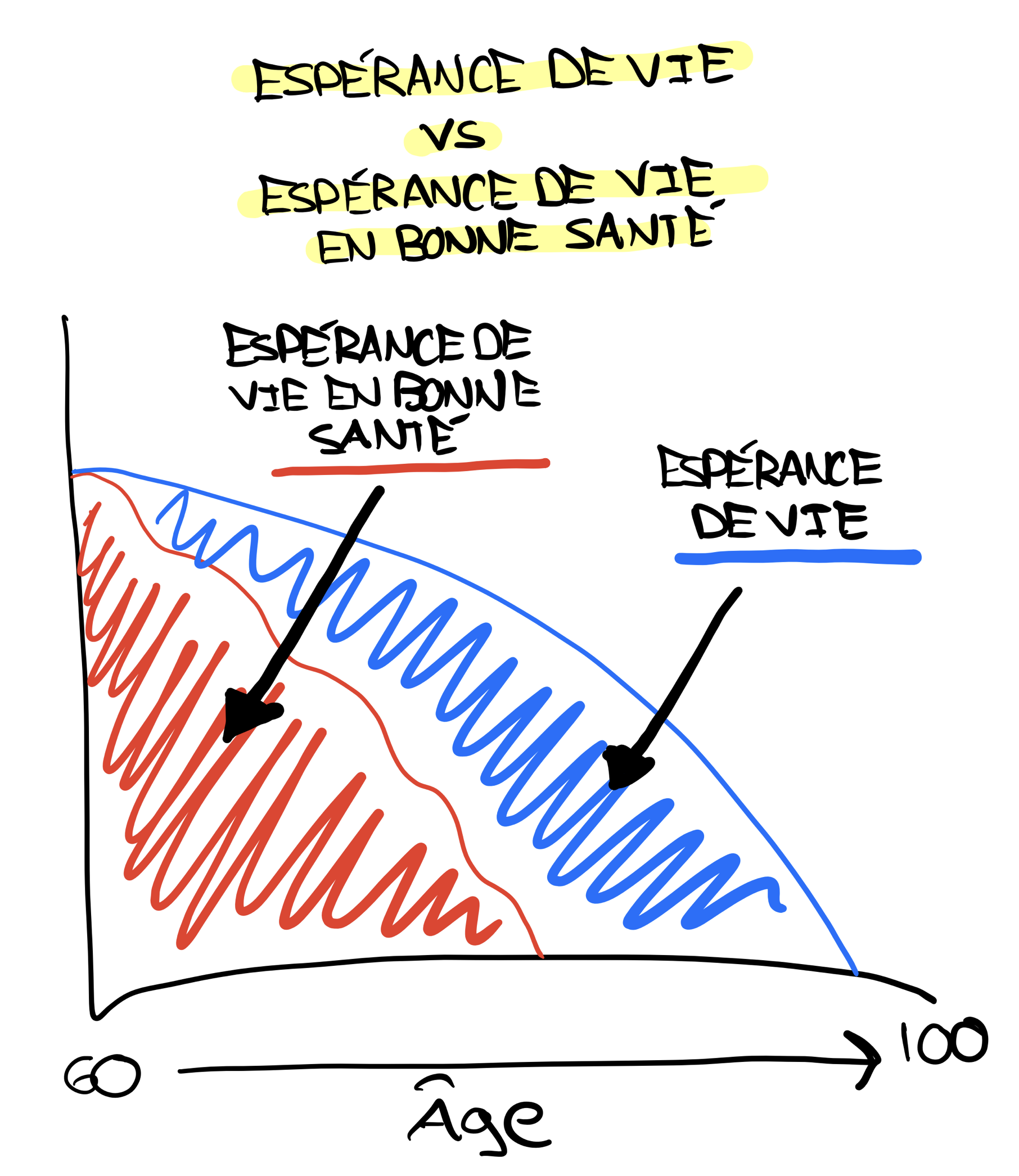

Selon Statistique Canada et l'Institut canadien d'information sur la santé, un Québécois de 60 ans en bonne santé peut espérer vivre jusqu'à 83-84 ans. Une femme, jusqu'à 86-87 ans.

Mais l'espérance de vie en bonne santé, sans limitation importante causée par la maladie ou un handicap, se termine bien avant ça.

Les limitations significatives commencent à s'installer, en moyenne, autour de 75 ans.

Fais le calcul.

Si tu prends ta retraite à 62 ans, ta phase go-go dure environ 12 à 13 ans. Pas 30.

12 bonnes années.

C'est la fenêtre pendant laquelle tu peux faire le grand voyage, t'impliquer intensément dans un projet, courir après tes petits-enfants, faire des randonnées, traverser des aéroports sans que ça soit un exploit. La fenêtre pendant laquelle tu peux dire oui à presque tout ce qui compte.

Après ça, la vie continue. Mais elle est différente. Plus calme. Plus locale. Plus contrainte.

Le problème, c'est que la plupart des plans financiers ne tiennent pas compte de ça. Ils projettent un retrait annuel relativement constant sur 30 ans comme si chaque dollar avait la même valeur, peu importe à quel moment de ta retraite tu le dépenses.

Mais ce n'est pas vrai.

Un dollar dépensé à 65 ans sur une expérience dont tu te souviendras toute ta vie vaut plus qu'un dollar économisé à 85 ans que tu n'as plus la capacité d'utiliser comme tu l'aurais voulu. Bill Perkins, dans Die With Zero, articule cette idée ainsi :

“l'argent sans la santé et le temps pour en profiter ne vaut presque rien.”

Le vrai problème : un plan de retraite qui te paralyse au lieu de te libérer

J'ai rencontré beaucoup de gens financièrement à l'aise qui vivent leur retraite dans une forme d'anxiété permanente.

Pas parce qu'ils manquent d'argent. Parce qu'ils n'ont pas la permission de le dépenser.

Ils ont une projection de cashflow. Ils savent à peu près ce qu'ils peuvent retirer chaque année. Mais chaque dépense importante déclenche la même question : "Est-ce qu'on peut vraiment se permettre ça?"

Et tant que cette question n'a pas de réponse claire, ils préfèrent ne pas dépenser.

Alors ils reportent. Le voyage. Les rénovations. L'aide à leurs enfants. L'expérience qu'ils rêvent de faire depuis 20 ans.

Ils reportent... dans une phase de leur vie où reporter coûte très cher.

Parce que ce qu'ils reportent, ce n'est pas juste une dépense. C'est une expérience qui appartient à leurs années go-go. Et les années go-go ne se rattrapent pas.

La différence entre une projection et un vrai plan de retraite

Une projection de cashflow linéaire, c'est utile.

Ça te dit si, mathématiquement, ton argent va durer 30 ans à un certain rythme de retraits et selon certaines hypothèses. C'est une base nécessaire.

Mais une projection, ce n'est pas un plan de retraite.

Un vrai plan de retraite, c'est différent.

Il part de toi, de ce qui compte vraiment pour toi, et il construit autour de ça.

Pas une liste de produits financiers. Pas un tableau de projections.

Une réponse claire aux questions suivantes :

Qu’est-ce que tu veux faire ?

À quel moment de ta vie veux-tu le faire ?

Comment te donner la permission d’y arriver ?

Parce que le bon moment pour faire certaines choses, c'est maintenant. Pendant tes années go-go. Avant que la fenêtre se referme.

Un bon plan reconnaît ça. Il est construit pour maximiser tes expériences au moment où elles ont le plus de valeur, pas pour étirer ton capital aussi loin que possible à vitesse constante.

Et surtout, il te donne quelque chose qu'une projection ne peut pas te donner.

La permission explicite de dépenser. Aux bons moments. Sans culpabilité. Sans te demander si tu es en train de faire une erreur.

C'est ça, la vraie valeur d'un plan financier solide.

Ce n'est pas juste la sécurité. C'est la liberté d'en profiter.

Comment se donner concrètement la permission de dépenser

La permission de dépenser, ça ne vient pas d'un état d'esprit.

Ça vient d'un plan.

Pas d'une conviction positive. Pas d'un article de blogue bien écrit, même celui-ci. Ça vient de chiffres. De scénarios. D'une analyse sérieuse qui te regarde dans les yeux et te dit : tu peux.

Voici comment ça se construit concrètement.

Premièrement, tu as besoin de connaître ton plancher et de t'assurer qu'il est couvert.

Ton plancher, c'est le montant annuel dont tu as absolument besoin pour couvrir tes dépenses essentielles : logement, épicerie, transport, santé, assurances, services de base. C'est le minimum qui te permet de vivre dignement, peu importe ce qui arrive en bourse, peu importe ce que fait l'économie.

L'idéal, c'est que ce plancher soit couvert par un revenu garanti : ta RRQ, ta PSV, un fonds de pension, ou une rente viagère pour combler l'écart au besoin. Un chèque qui rentre chaque mois, automatiquement, sans que tu aies à vendre quoi que ce soit pour le générer.

Pourquoi est-ce si important?

Parce que quand ton plancher est couvert peu importe ce qui arrive, tu libères ton futur toi d'une peur fondamentale : celle de manquer un jour d'argent pour l'essentiel. Et ça, c'est extraordinairement libérateur.

Ça veut dire que le reste de tes ressources : ton REER, ton CELI, tes placements, n'ont plus à jouer un rôle défensif. Ils peuvent jouer un rôle offensif. Te permettre de front-loader ta retraite. De dépenser davantage pendant ta phase go-go, au moment où ça compte le plus, sans constamment douter si tu es en train de faire une erreur.

Et je tiens à préciser quelque chose : ce point est important même pour les gens qui ont des surplus importants.

Parce que dépenser à la retraite, ce n'est pas d'abord une question de mathématiques. C'est une question de psychologie.

J'ai rencontré des gens avec plus d'un million de dollars en actifs qui hésitaient encore à partir en voyage. Pas parce qu'ils n'en avaient pas les moyens. Parce que, émotionnellement, dépenser leur capital leur semblait dangereux. Contre-nature. Après 35 ans à accumuler, le réflexe d'épargner ne s'éteint pas du jour au lendemain.

Couvrir son plancher avec un revenu garanti, c'est souvent ce qui brise ce réflexe. Pas les chiffres dans un tableau. La certitude viscérale que peu importe ce qui arrive, le minimum est assuré.

C'est ça qui donne la vraie permission de dépenser.

Deuxièmement, tu as besoin de tester ton plan de retraite sous stress.

Une projection linéaire te dit ce qui se passe si tout va bien. Mais la vie ne se déroule pas en ligne droite.

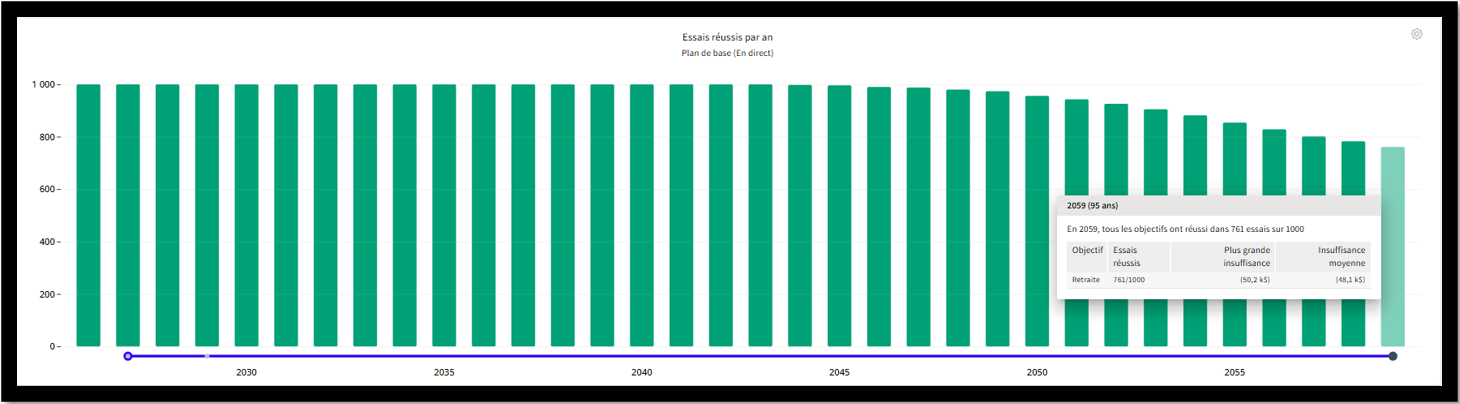

C'est pourquoi j'aime mettre les plans à l'épreuve avec une analyse de volatilité. Un outil qui me permet de simuler 1 000 séquences de rendement différentes, des bonnes et des mauvaises. Pas juste le scénario moyen.

Exemple d’analyse de volatilité. La probabilité de succès du plan correspond à l’année où la probabilité est la plus basse. Un essai non réussi signifie l’épuisement du capital.

Dans cet exercice, je cible généralement une probabilité de succès initiale d'environ 80 %. Et ici, je veux être clair : l'objectif n'est pas d'atteindre 100 %.

Pourquoi? Parce que planifier pour 100 % de succès, ça veut dire planifier pour les scénarios les plus défavorables qui soient. Ça veut dire se priver inutilement pendant ses bonnes années pour se protéger contre des situations extraordinaires qui ne se produiront probablement jamais.

Et surtout, 80 % de succès ne signifie pas que tu as 20 % de chances d'épuiser ton capital. Ça signifie simplement que tu as environ 20 % de chances de devoir faire de légers ajustements en cours de route si les marchés performent moins bien que prévu.

C'est une nuance importante.

Partir avec une probabilité de 80 %, c'est te donner la permission d'adopter un train de vie plus élevé dès le début, pendant tes années go-go, avec la conscience que tu pourrais, dans certains scénarios, avoir à le réviser légèrement à la baisse plus tard. Ce n'est pas de l'imprudence. C'est de la planification calibrée sur la réalité.

J'aime aussi pousser l'exercice plus loin en testant quelques hypothèses bien précises :

Que se passe-t-il si l'un des deux conjoints décède prématurément?

Que se passe-t-il si l'inflation est plus élevée que prévu pendant plusieurs années?

Que se passe-t-il si les marchés chutent de 40 % dans la première année de retraite?

Que se passe-t-il si tu vis beaucoup plus longtemps que prévu?

Obtenir les réponses à ces questions avant qu'elles se posent pour vrai, ça ajoute une couche de permission supplémentaire. Tu n'as plus à spéculer. Tu sais.

Mais il y a un point encore plus important.

Si le plan révèle des faiblesses, il faut les régler immédiatement. Parce qu'une faiblesse non adressée, ça ne reste pas dans un fichier Excel. Ça s'installe dans ta tête. Et c'est souvent elle, pas les chiffres, pas le marché, qui t'empêche d'en profiter.

Prenons un exemple concret. Tu simules ton décès et tu réalises que ça laisserait ton conjoint dans une situation financière précaire. Résultat : tu deviens plus conservateur, plus hésitant, moins libre de dépenser pendant tes bonnes années. Pas parce que les chiffres l'exigent, mais parce que cette inquiétude occupe de l'espace.

La solution peut être simple. Une police d'assurance vie adéquate pour protéger ton conjoint. Régler ce problème une fois pour toutes te libère pour de bon.

C'est ça, l'objectif d'un bon stress test : pas juste te rassurer, mais identifier ce qui te retient et l'éliminer.

Troisièmement, tu as besoin d'un système pour savoir si tu es sur la bonne voie.

C'est bien beau d'avoir un plan. Mais les choses changent.

Les marchés montent et descendent. Ta santé évolue. Tes envies aussi. Et si ton plan est figé dans le temps, il perd tranquillement de sa pertinence et avec lui, la confiance qu'il t'avait donnée.

Ce qu'il te faut, c'est un système de suivi. Des garde-fous qui t'indiquent, à intervalles réguliers, si tu es encore sur la bonne voie.

Pas pour te surveiller. Pour te libérer.

Parce que quand tu sais que quelqu'un ou quelque chose surveille les paramètres importants, tu n'as pas à le faire toi-même en permanence. Tu n'as pas à te demander chaque mois si la bourse a trop baissé, si tu as trop retiré, si tu es en train de dériver.

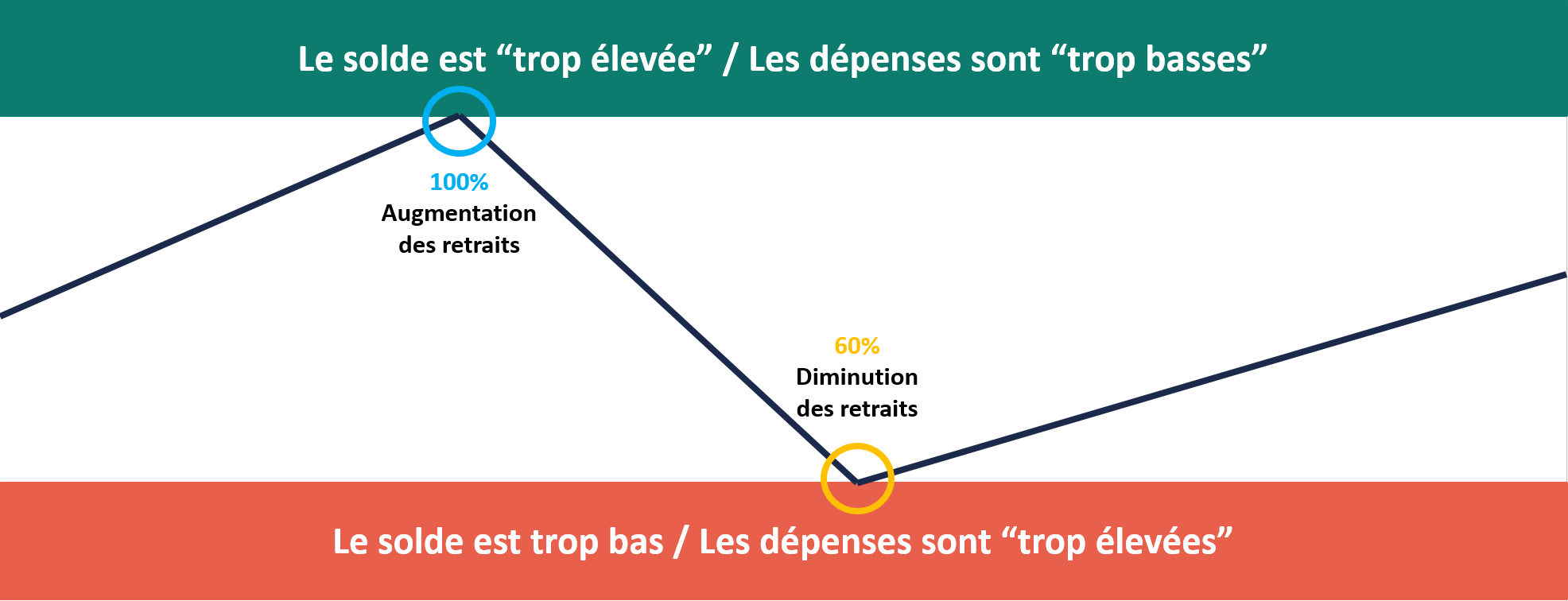

Dans ma pratique, j'utilise un système de garde-fous basé sur la probabilité de succès du plan. C'est simple, lisible, et ça donne des balises claires :

Si la probabilité de succès atteint 100 %, c'est un signal : tu pourrais te permettre de dépenser davantage. Tu es en avance sur le plan.

Si elle descend sous 60 %, c'est un signal dans l'autre sens : il serait sage de réduire légèrement les retraits du portefeuille.

Si elle reste entre 60 % et 100 %, statu quo. C’est notre zone de confort. Le plan tient. On garde le même rythme.

Trois zones. Trois réponses claires. Pas de panique, pas d'improvisation.

C'est ça, la vraie paix d'esprit à la retraite. Pas l'absence de risque. La certitude d'avoir un système qui te le dirait si quelque chose méritait ton attention et qui te confirme, la plupart du temps, que tu peux continuer à profiter sans te poser de questions.

Quatrièmement, et c'est peut-être le plus important, tu as besoin de mettre au clair ce qui compte vraiment pour toi.

Un plan financier peut être parfaitement construit sur le plan technique et passer complètement à côté de ce qui t'importe.

Parce que si personne ne t'a jamais demandé ce que tu veux vraiment faire de tes années go-go, le plan va optimiser dans le vide.

Est-ce que c'est voyager? Passer du temps avec tes proches? Démarrer quelque chose que tu n'as jamais eu le temps de faire? Aider tes enfants à un moment où ça fait vraiment une différence dans leur vie? Donner à une organisme de bienfaisance ? Avoir un chalet, un bateau, un jardin que tu peux finalement entretenir comme tu en as envie?

La réponse est différente pour chaque personne. Et c'est précisément pour ça qu'elle doit être explicite.

Avant de prendre ta retraite, je te suggère de mettre sur papier ce qui est le plus important pour toi. Tes valeurs. Les choses que tu as envie de faire. À quoi ressemble vraiment une bonne retraite pour toi. Comment tu vas occuper tes journées, parce qu'à la retraite, c'est 7 congés par semaine, et ça se planifie autant que les finances.

Ensuite seulement, l'utilisation de tes ressources se construit autour de ça.

Un bon plan part de là. Il met tes priorités au centre, pas les miennes, pas celles de l'industrie financière, les tiennes et il construit autour de ça.

Parce que la permission de dépenser n'a de sens que si tu sais sur quoi tu veux la dépenser.

Front-loader sa retraite : un choix intentionnel

Comprendre les trois phases, c'est comprendre que la retraite n'est pas un sprint uniforme. C'est une course à étapes et la première étape est la plus exigeante, la plus coûteuse, et la plus irremplaçable.

Front-loader sa retraite, ça veut dire reconnaître ça et planifier en conséquence.

Ça veut dire accepter de dépenser davantage dans les premières années parce que c'est là que chaque dollar a le plus d'impact sur ta qualité de vie.

Ça veut dire ne pas optimiser pour un retrait identique chaque année, mais plutôt pour une courbe qui correspond à ta réalité : plus élevée au début, qui se modère naturellement avec le temps.

Fred Vettese, dans The Essential Retirement Guide, documente exactement ce phénomène : les dépenses de loisirs et de voyage des retraités canadiens culminent autour du milieu de la soixantaine, puis déclinent non pas parce que les gens manquent d'argent, mais parce qu'ils n'ont plus la même capacité physique d'en profiter.

Ce n'est pas du pessimisme. C'est de la planification réaliste.

Et un plan réaliste, bien calibré, te donne quelque chose qu'aucune projection linéaire ne peut te donner : la certitude que tu n'es pas en train de faire une erreur en profitant de ta vie maintenant.

À quoi ça peut ressembler en pratique

Disons que tu prends ta retraite à 60 ans.

À 60 ans: Book ton voyage de rêve au Japon. C'est ton cadeau de départ à la retraite. N'attends pas à l'année prochaine. Ta santé ne sera probablement jamais meilleure qu'en ce moment et tu vas en profiter infiniment plus si tu pars maintenant que si tu attends que "les conditions soient parfaites".

À 62 ans : Démarre enfin le projet que tu remettais depuis des années. La phrase "quand je vais être à la retraite, je vais…". C'est maintenant que cette phrase se termine. L'entreprise, le cours, le livre que tu aimerais écrire, l'implication dans un organisme qui a besoin de toi pour vrai. Tu n'es pas trop vieux pour commencer quelque chose de nouveau. Mais dans dix ans, tu pourrais l'être.

À 65 ans : Sois généreux pendant que ça compte. Aider tes enfants à 65 ans, ça a un impact concret sur leur vie, un acompte sur une maison, des études pour les petits-enfants, une expérience partagée. Un héritage à 85 ans, c'est de l'argent qui arrive trop tard pour faire la même différence. Le don de ton vivant, c'est souvent le don le plus précieux.

À 68 ans : Investis dans ta qualité de vie au quotidien. Rénove la cuisine si ça te donne envie de cuisiner. Engage quelqu'un pour l'entretien du terrain pour que tu puisses profiter du jardin au lieu de t'épuiser dedans. Paie pour le confort et n’attends pas trop. Plus vite tu fais ces améliorations, plus tu auras de temps pour en profiter au moment où ça compte vraiment.

À 70 ans : Priorise les relations qui comptent vraiment. Tes parents, s'ils sont encore là, ont peut-être 90 ans. Tes petits-enfants grandissent vite. La fenêtre où tu es encore leur héros rétrécit à chaque année. Tes amis vieillissent aussi. L'énergie pour les grands rassemblements commence à se faire rare. Sois intentionnel avec ton temps.

À 72 ans : Accepte de l'aide plus tôt que tu ne le crois nécessaire. Pas par faiblesse. Pour préserver ton énergie pour les choses qui comptent vraiment. La femme de ménage, l'aide à domicile, le service de livraison, ce ne sont pas des signes de capitulation. Ce sont des façons de rester dans le jeu plus longtemps.

Et surtout, dès le premier jour de ta retraite, prends soin de ta santé.

Bouge. Mange bien. Maintiens des relations sociales. Continue à te challenger mentalement. Apprends quelque chose de nouveau, implique-toi, reste curieux.

Ce ne sont pas des conseils de médecin. Ce sont des investissements directs dans la durée de tes bonnes années.

L'activité physique, la stimulation intellectuelle, les liens sociaux solides. Ce sont les facteurs qui, selon les données, font le plus de différence sur l'espérance de vie en bonne santé. Pas juste sur combien de temps tu vis. Sur combien de temps tu vis bien.

Autrement dit : prendre soin de toi, c'est probablement la meilleure décision financière que tu puisses prendre à la retraite. Parce que chaque année en bonne santé supplémentaire, c'est une année de plus dans ta phase go-go.

À ce sujet, je te recommande fortement de lire le livre suivant: Ikigai : le secret des Japonais pour une vie longue et heureuse

Ce livre a changé ma perspective sur bien des choses.

Pour finir

La retraite que tu mérites n'est pas celle qui dure le plus longtemps sur papier.

C'est celle qui est la plus riche pendant les années où tu peux encore la vivre pleinement.

12 bonnes années. Peut-être un peu plus, peut-être un peu moins. Mais une fenêtre bien réelle, bien définie, qui a une date de début et une date de fin.

La bonne nouvelle, c'est que tu peux planifier pour en tirer le maximum.

Pas en dépensant à l'aveugle. Pas en ignorant le long terme.

Mais en construisant un plan qui reconnaît que tes 65 ans et tes 82 ans ne sont pas la même chose et qui te donne la permission, avec toutes les données en main, de vivre pleinement pendant la phase où ça compte le plus.

Parce que l'objectif n'a jamais été de mourir avec le plus gros REER possible.

L'objectif, c'était d'avoir assez pour vivre comme tu en avais envie.

Alors, qu'est-ce que tu attends?

Prêt à transformer ta vision en vrai plan de retraite?

Si ce texte te parle, c'est probablement parce que tu sens toi-même que ton plan actuel ne te donne pas la permission de vivre tes années go-go pleinement.

C'est exactement le genre de travail que mon équipe fait avec les clients.

On part de ce qui compte vraiment pour toi. On construit un plancher solide. On teste le plan sous stress. Et on met en place les garde-fous pour que tu puisses dépenser sans culpabilité, au moment où ça compte le plus.

Si tu es à moins de 5 ans de la retraite, ou déjà dedans, et que tu veux savoir ce que tu peux vraiment te permettre...

👉 Réserve un appel de 20 minutes avec moi — gratuit, sans engagement.

On regarde ensemble où tu en es. Si ça clique, on va plus loin. Sinon, tu repars avec des pistes concrètes.

À lire aussi :

Les informations présentées dans cet article sont fournies à titre informatif seulement et ne constituent pas des conseils financiers, fiscaux ou juridiques personnalisés. Chaque situation est unique. Avant de prendre une décision, il est recommandé de consulter un planificateur financier ou un professionnel qualifié.