Le guide ultime du REER de conjoint

Le REER de conjoint.

C’est une stratégie dont on parle souvent… mais qui est rarement bien comprise.

Sur papier, ça semble simple:

Tu cotises.

Tu obtiens la déduction fiscale.

C’est ton conjoint qui s'imposera sur les retraits plus tard.

Ça peut être un excellent outil pour réduire l’impôt d’un couple à la retraite.

Mais il peut aussi ne servir à rien, créer des complications légales ou même devenir un problème en cas de séparation.

La vraie question n’est pas :

“Est-ce que le REER de conjoint est bon?”

C’est plutôt:

“Est-ce qu’il est bon pour toi, dans ta situation?”

Dans cet article, on va voir:

Comment fonctionne réellement le REER de conjoint

Les situations où il peut être particulièrement utile

Les règles techniques à ne pas négliger

Et les angles morts juridiques que plusieurs oublient

Bonne lecture,

Comment fonctionne le REER de conjoint.

Le principe est simple.

Le conjoint qui gagne le revenu le plus élevé (le cotisant) ouvre un REER de conjoint et y verse des cotisations au nom de son partenaire (le rentier).

Le cotisant obtient la déduction fiscale, exactement comme s’il avait cotisé à son propre REER, et ses droits de cotisation diminuent en conséquence.

Jusqu’ici, rien de différent d’un REER « normal ».

La vraie différence apparaît au moment des retraits.

Si les règles ont été respectées, c’est le rentier qui s’imposera sur les sommes retirées.

Pourquoi c’est intéressant?

À cause du fractionnement de revenu.

Pourquoi le fractionnement de revenu est si intéressant?

Parce que c’est un des leviers les plus puissants pour réduire l’impôt d’un couple à la retraite.

Le principe est simple: répartir certains revenus entre les conjoints afin de diminuer l’impôt global du ménage.

Au Canada, le régime fiscal est progressif. Plus ton revenu est élevé, plus ton taux d’imposition moyen augmente. Donc, quand un conjoint gagne beaucoup plus que l’autre, une partie du revenu est imposée à des taux plus élevés que nécessaire.

En redistribuant une partie du revenu vers le conjoint au revenu plus faible, on profite de ses tranches d’imposition plus basses.

Exemple:

Si tu gagnes 100 000$ et ta conjointe 100 000$, votre facture d’impôt combinée est d’environ 52 400$.

Si tu gagnes 150 000$ et ta conjointe 50 000$, votre facture combinée monte à environ 57 000$.

Même revenu familial total (200 000$), mais une différence d’environ 4 600$ d’impôt.

4 600$ de plus dans vos poches.

Et ça, c’est sans compter les effets secondaires positifs tels que la possibilité de réduire ou éviter la récupération de la PSV ou de préserver certains crédits d’impôt.

Sur l’ensemble d’une retraite, le fractionnement peut représenter plusieurs milliers, voire des dizaines de milliers de dollars d’économie fiscale lorsque c’est bien utilisé.

À lire aussi: Le guide ultime pour réduire ses impôts à la retraite (2026)

Utiliser le REER de conjoint pour fractionner ses revenus une fois à la retraite

Si tu anticipes avoir beaucoup plus de revenus que ton conjoint à la retraite, il peut être pertinent de cotiser au REER de conjoint plutôt qu’à ton REER personnel.

Pourquoi?

Parce qu’au moment du décaissement, c’est ton conjoint, celui qui aura un revenu plus faible, qui pourra retirer les sommes et s’imposer à un taux inférieur. Si ces mêmes sommes étaient retirées par toi, elles pourraient être imposées à un taux plus élevé.

Autrement dit, vous venez de fractionner vos revenus à l’avance, et de réduire l’impôt total payé par le couple plus tard.

Mais pour que la stratégie fasse une vraie différence, il faut s’y prendre tôt. Idéalement, commencer à cotiser au REER de conjoint plusieurs années avant la retraite, le temps d’accumuler un capital suffisant pour influencer réellement votre situation fiscale.

Voyons maintenant dans quelles situations concrètes le REER de conjoint peut être particulièrement utile.

Situations où le REER de conjoint peut être particulièrement utile

1 - Un des conjoints a un fonds de pension à prestations déterminées.

Si tu participes à un régime à prestations déterminées (ex: RREGOP), ton revenu de base pourrait déjà être élevé à la retraite. Résultat: chaque dollar additionnel retiré de ton REER risque d’être imposé à un taux relativement élevé.

Ça ne veut pas dire que le REER n’est pas pertinent pendant ta carrière. Au contraire, il peut être très avantageux pour réduire ton impôt aujourd’hui et pour faire croître tes placements à l’abri de l’impôt.

Mais si ton conjoint, lui, n’a pas de fonds de pension et qu’on projette que ses revenus seront beaucoup plus bas à la retraite, le REER de conjoint peut devenir une stratégie très efficace.

Tu cotises à son REER.

Tu obtiens la déduction fiscale.

Et plus tard, c’est lui qui retire les sommes, à un taux d’imposition potentiellement beaucoup plus bas que le tien.

Dans certains cas, on parle ici de plusieurs milliers de dollars d’économie d’impôt sur l’ensemble de la retraite.

2 - Être en mesure de fractionner tes revenus avant 65 ans

Si tu prévois prendre ta retraite avant 65 ans, le REER de conjoint peut devenir particulièrement stratégique.

Pourquoi?

Parce que les retraits d’un FERR ne sont considérés comme du revenu de pension admissible au fractionnement qu’à partir de 65 ans. Avant cet âge, il est donc très difficile, voire impossible, de fractionner les revenus de retraite entre conjoints.

En revanche, si tu as cotisé au REER de ton conjoint, les retraits seront imposables dans ses mains, peu importe son âge (en respectant évidemment la règle des trois 31 décembre, voir plus bas).

Exemple :

Tu prends ta retraite à 60 ans.

Sans REER de conjoint, tu devras attendre à 65 ans pour commencer à fractionner les revenus de ton REER/FERR.

Avec un REER de conjoint, tu peux commencer dès 60 ans.

Ça te donne potentiellement 5 années supplémentaires de fractionnement.

Si cela permet d’économiser 4 000$ par année en impôt, on parle quand même de 20 000$ de plus dans vos poches!

3 - Êtres en mesure de fractionner plus que 50% de tes revenus de pensions

Comme mentionné précédemment, à partir de 65 ans, les retraits d’un FERR deviennent du revenu de pension admissible, ce qui permet le fractionnement.

Mais il y a une limite: tu peux fractionner un maximum de 50% de ce revenu.

Par exemple, si tu retires 10 000$ de ton FERR, tu peux transférer au maximum 5 000$ à ton conjoint aux fins fiscales. Tu déclares 5 000$, et ton conjoint déclare 5 000$.

Dans certains scénarios, ce 50% peut ne pas être suffisant, notamment si un des conjoints a des revenus beaucoup plus bas que l’autre. On voudrait alors profiter davantage de ses tranches d’imposition inférieures pour réduire l’impôt global du couple.

C’est là que le REER de conjoint devient intéressant. Au retrait, c’est le conjoint rentier qui s’impose sur 100% des sommes provenant de ce compte. On ne parle plus d’un fractionnement limité à 50%, mais d’un transfert complet de l’imposition vers le conjoint au revenu plus faible.

4 - Être en mesure de cotiser au REER post 71 ans

Si tu viens d’avoir 71 ans, normalement, tu ne peux plus cotiser au REER.

Mais il existe une exception importante: si ton conjoint a moins de 71 ans et qu’il te reste des droits de cotisation REER inutilisés, tu peux encore cotiser au REER de conjoint, même si toi tu as 71 ans ou plus.

Cette flexibilité peut être très utile dans certaines situations.

Par exemple, si tu réalises un important gain en capital après 71 ans en vendant une terre, un immeuble ou un chalet. Une cotisation au REER de conjoint pourrait permettre de réduire ton revenu imposable cette année-là.

Autrement dit, le REER de conjoint peut devenir un outil de planification fiscale tardive, même après l’âge où ton propre REER n’est plus accessible.

Autre exception importante : au décès, aucune cotisation ne peut être versée au REER du défunt. Par contre, le représentant légal peut verser, au nom du défunt, une cotisation au REER du conjoint survivant, si le défunt avait encore des droits de cotisation REER et que le conjoint survivant a moins de 71 ans. Cette cotisation peut être faite dans l’année du décès ou au plus tard dans les 60 jours suivant la fin de cette année-là.

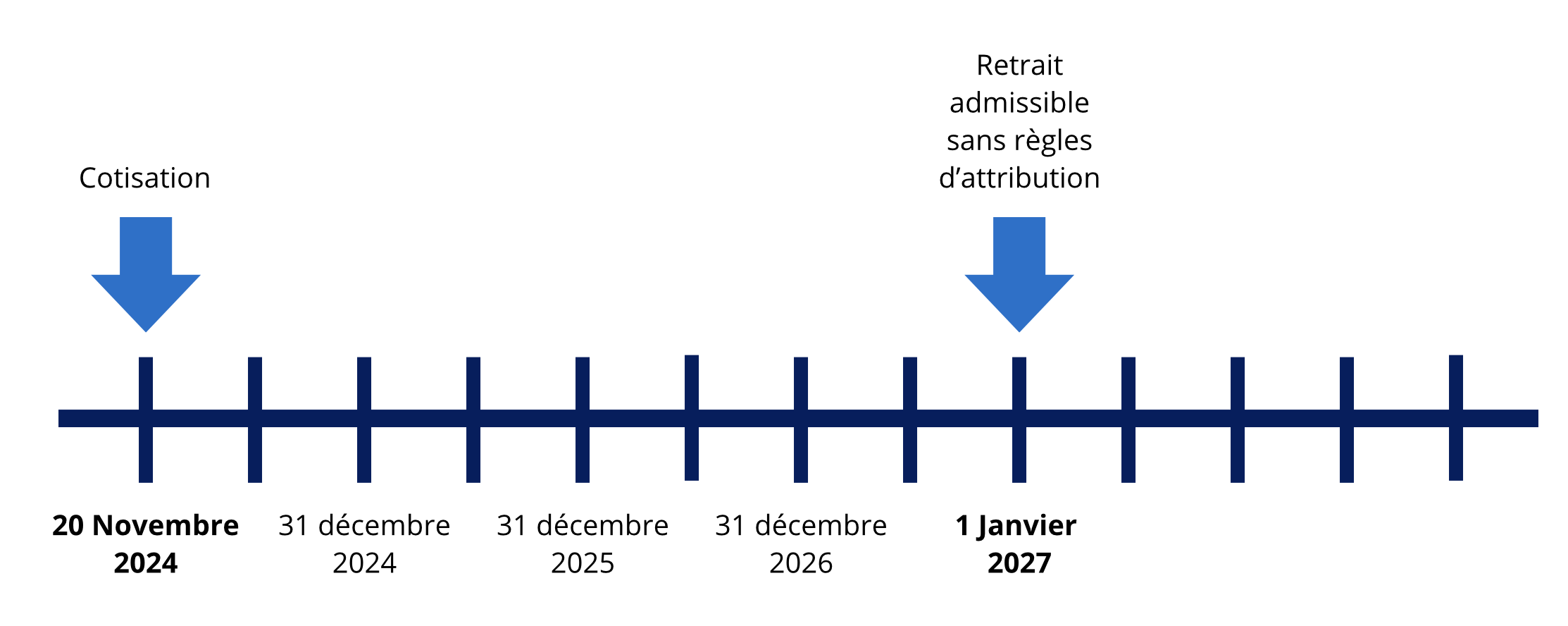

Attention aux règles d’attribution (la règle des trois 31 décembre)

Les REER de conjoint viennent avec des règles d’attribution strictes.

Tu ne peux pas cotiser aujourd’hui… et faire retirer les sommes demain par ton conjoint pour qu’il s’impose à ton taux plus bas. Si un retrait est effectué trop rapidement, c’est toi (le cotisant) qui seras imposé sur le montant retiré.

Les règles d’attribution s’appliquent si des cotisations ont été versées dans l’année en cours ou dans les deux années civiles précédentes.

Concrètement, il faut attendre trois 31 décembre avant de pouvoir retirer les sommes sans déclencher l’attribution.

Exemple:

Tu cotises le 20 novembre 2024.

1er 31 décembre : 31 décembre 2024

2e 31 décembre : 31 décembre 2025

3e 31 décembre : 31 décembre 2026

Aucun retrait ne devrait être effectué avant janvier 2027.

Et attention: si tu refais une cotisation en 2027, le compteur repart. Dernier entré, premier sorti!

Conseil : Si tu prévois que ton conjoint aura besoin de retirer des fonds prochainement, il est préférable d'arrêter toute nouvelle cotisation immédiatement pour laisser le délai de trois ans s'écouler.

Et, petites nuances importantes:

La règle des trois 31 décembre ne s’applique pas au retrait minimum d’un FERR, mais elle s’applique à tout retrait excédentaire.

Autre point souvent mal compris: en cas de séparation, les règles d’attribution cessent de s’appliquer. Dès que vous êtes officiellement séparés, la règle des trois 31 décembre ne tient plus.

Par exemple, si tu cotises en janvier 2026, que vous vous séparez en février 2026 et que ton ex-conjoint retire des sommes en mars 2026, ce sera lui qui paiera l’impôt sur le retrait, même si la cotisation est très récente.

Éléments de planification

Tu as peut-être l’habitude d’attendre aux 60 premiers jours de l’année pour cotiser à ton REER. Pour un REER personnel, c’est bien correct.

Mais pour un REER de conjoint, la stratégie est différente. Idéalement, la cotisation devrait être faite avant le 31 décembre. Pourquoi? Parce que ça démarre plus tôt le compteur des trois 31 décembre. Les sommes deviennent donc disponibles plus rapidement sans déclencher les règles d’attribution.

En cotisant en janvier ou février, tu repousses d’un an le moment où les retraits pourront être effectués sans attribution. Si tu approches de la retraite ou du décaissement, cette année supplémentaire peut faire une vraie différence en termes de flexibilité fiscale sur les retraits.

Autre nuance intéressante: la règle des trois 31 décembre ne s’applique pas au retrait minimum d’un FERR. Si tu prévois retirer des sommes l’an prochain, mais que tu es encore dans la période d’attribution, une stratégie pourrait être de transférer le REER de conjoint en FERR avant la fin de l’année et, l’année suivante, ne retirer que le minimum obligatoire. Ça ne contourne pas totalement les règles, mais ça permet d’en atténuer l’impact.

Les aspects légaux

Si tu envisages de cotiser au REER de ton conjoint, une question importante se pose: que se passe-t-il en cas de séparation ou de décès?

La réponse dépend entièrement de ton statut:

Es-tu marié… ou conjoint de fait?

Si tu es marié

Au Québec, les REER accumulés durant le mariage font partie du patrimoine familial.

Ça signifie que:

Les sommes sont partageables en cas de divorce

Elles sont prises en compte au décès

Que tu cotises à ton REER personnel ou à celui de ton conjoint, l’effet est essentiellement le même au niveau du partage. Le REER sera partagé ou transmis au conjoint d’une manière ou d’une autre.

Sur le plan légal, le risque est donc limité.

Si tu est conjoint de fait

Là… ça se complique.

Au Québec, les conjoints de fait ne bénéficient d’aucune protection automatique liée au patrimoine familial.

Aux yeux de la loi, vous êtes essentiellement deux célibataires qui vivent ensemble.

Pas de partage automatique.

Pas d’obligation financière par défaut.

Pas de droit successoral automatique.

Et le REER de conjoint dans tout ça?

Les sommes accumulées dans le REER appartiennent légalement au rentier, donc à ton conjoint. Pas à vous deux.

En cas de séparation, si rien n’a été prévu, ton conjoint pourrait garder 100 % des sommes. Et légalement, il en aurait le droit.

En cas de décès, c’est tout aussi clair :

Sans testament, les conjoints de fait n’ont aucun droit successoral automatique.

Donc :

Si ton conjoint décède → tu n’as aucun droit sur le REER (même si tu as cotisé).

Si tu décèdes → ta succession n’a aucun droit sur ces montants.

Moral de l’histoire…

Si tu es conjoint de fait et que tu envisages un REER de conjoint:

Faites vos testaments pour établir les conditions en cas de décès

Prévoyez une convention de vie commune pour établir les conditions du partage en cas de séparation

Faites notarier le tout

La fiscalité est importante, mais la structure légale l’est tout autant.

Comment savoir si le REER de conjoint est une bonne stratégie pour toi?

Comme on l’a vu, le REER de conjoint peut être un outil puissant pour fractionner les revenus et économiser de l’impôt.

Mais ce n’est pas une formule magique.

Pour certaines personnes, c’est très pertinent.

Pour d’autres, ça ne change presque rien.

Et dans certains cas, ça peut être inutile.

En planification financière, la réponse est presque toujours la même: ça dépend.

La seule façon sérieuse de savoir si le REER de conjoint est pertinent pour toi, ce n’est pas de deviner.

C’est de modéliser ta situation dans le temps.

Concrètement, ça veut dire :

Projeter vos actifs actuels

Intégrer vos régimes de retraite

Estimer vos rentes RRQ

Simuler votre épargne future

Analyser vos retraits à la retraite

Avec un logiciel de planification financière complet comme Conquest ou Snap Projections, on peut voir à quoi ressemblera votre situation fiscale à 60, 65, 70 ou 75 ans.

L’objectif est simple: détecter un déséquilibre.

On analyse notamment:

L’accumulation d’actifs au nom de chacun

Les revenus de retraite projetés

Le taux d’imposition moyen de chaque conjoint

L’impact réel du fractionnement de revenu admissible

Si, malgré le fractionnement du revenu de pension admissible à 65 ans, un conjoint demeure dans une tranche d’imposition beaucoup plus élevée, paie un taux moyen significativement plus important ou se retrouve en zone de récupération de la PSV, ça peut être un signal qu’un REER de conjoint serait pertinent.

Mais parfois, le fractionnement du revenu de pension admissible à 65 ans suffit.

Parfois, l’écart de revenus est trop faible pour que ça en vaille la peine.

Parfois, la PSV sera récupérée peu importe la stratégie.

Encore une fois: ce n’est pas une solution miracle.

C’est du cas par cas.

Conclusion : l’importance d’avoir un plan financier

Le REER de conjoint peut être un outil formidable.

Mais sa valeur ne se mesure pas à son potentiel théorique d’économie d’impôt. Elle se mesure à son impact réel dans un plan financier complet.

Sans projection sérieuse, il est impossible de savoir :

si l’écart de revenus à la retraite sera vraiment assez important

si le fractionnement à 65 ans suffira à équilibrer la situation

si la récupération de la PSV deviendra un problème

ou si l’accumulation d’actifs s’enligne vers un déséquilibre à long terme

Un bon plan financier permet justement de répondre à ces questions. Il projette les revenus, les rentes, les retraits et la fiscalité sur plusieurs décennies. Il calcule les taux d’imposition moyens réels. Il compare différents scénarios. Et il intègre les aspects fiscaux, successoraux et juridiques dans une vision cohérente et intégrée.

Ce n’est qu’avec ce type d’analyse qu’on peut déterminer si le REER de conjoint améliore réellement la situation du couple… ou s’il s’agit simplement d’une stratégie séduisante sur papier.

La planification financière, ce n’est pas appliquer des recettes toutes faites.

C’est modéliser, comparer et décider avec précision.

Le REER de conjoint peut être très efficace, mais seulement lorsqu’il s’inscrit dans un plan structuré, réfléchi et aligné avec l’ensemble de ta stratégie de retraite.

Les informations présentées dans cet article sont fournies à titre informatif seulement et ne constituent pas des conseils financiers, fiscaux ou juridiques personnalisés. Chaque situation est unique. Avant de prendre une décision, il est recommandé de consulter un planificateur financier ou un professionnel qualifié.