Et si le produit de retraite le plus négligé était aussi celui qui te permet de dépenser plus? Ce que personne ne t'a expliqué sur les rentes viagères

Quand je parle de rentes viagères avec des clients, les réactions sont souvent extrêmes :

« C'est trop cher. »

« Tu perds ton capital. »

« C'est mauvais comme placement. »

En vérité, une rente viagère n'est ni un produit magique, ni une arnaque.

C'est un outil.

Et quand cet outil est bien intégré dans un plan de retraite, il peut te permettre de réduire ton stress, stabiliser ton revenu, diminuer le risque de manquer d'argent et surtout… dépenser PLUS en toute confiance.

Oui. Plus. Pas moins.

Aujourd'hui, on démystifie un produit boudé par l'industrie, mais qui a pourtant toute sa place dans un bon plan de décaissement. Mon objectif n'est pas de te convaincre d'aller acheter une rente. C'est de te donner une nouvelle perspective, parce que je suis certain que ton conseiller financier ne t'en a jamais parlé objectivement.

Bonne lecture.

Le vrai problème à la retraite : le risque de vivre trop longtemps

À la retraite, il y a un paradoxe.

Si tu décèdes tôt… le problème est réglé.

Mais si tu vis longtemps?

Là commence le vrai défi.

On appelle ça le risque de longévité : le risque de survivre à ton argent.

Pour se protéger contre ce risque, ton cerveau te pousse naturellement à :

Devenir conservateur

Dépenser moins que ce que tu pourrais

Garder un coussin énorme « au cas où »

Ces réactions sont humaines. Mais voici la conséquence : tu risques de passer les 15 premières années de ta retraite à te restreindre pour protéger les 5 dernières.

Et ça, c'est un énorme gaspillage.

Pourquoi tu n'es pas un bon assureur

Tu connais sûrement déjà le produit conçu pour gérer le risque de mourir trop tôt.

C'est l'assurance vie.

Les compagnies d'assurance ne savent pas exactement quand tu vas mourir. Toi non plus. Mais elles peuvent quand même promettre un montant garanti à tes bénéficiaires, peu importe le moment de ton décès.

Pourquoi? Parce qu'elles assurent des millions de personnes en même temps.

Certaines décèdent plus tôt que prévu. D'autres, plus tard. Les écarts s'annulent. Les statistiques s'équilibrent.

La compagnie n'a pas besoin de savoir quand TOI tu vas mourir. Elle a seulement besoin de connaître l'espérance de vie globale de son bassin d'assurés.

C'est ce qu'on appelle la mutualisation du risque et c'est ce qui donne un avantage énorme à une compagnie d'assurance par rapport à toi.

Concrètement : si tu devais couvrir toi-même le risque de décéder prématurément, tu devrais peut-être prévoir des centaines de milliers de dollars de côté. Avec une assurance vie, un homme de 30 ans peut avoir une couverture de 1 000 000 $ pour aussi peu que 35 $/mois.

Maintenant, il existe aussi un produit pour gérer le risque inverse : le risque de vivre trop longtemps.

Qu'est-ce qu'une rente viagère et comment fonctionne-t-elle?

Une rente viagère, c'est essentiellement l'opposé d'une assurance vie.

L'assurance vie protège tes proches si tu décèdes tôt. La rente viagère te protège si tu vis longtemps.

Quand tu achètes une rente, tu verses un montant forfaitaire (ex. : 200 000 $). En échange, tu reçois un revenu garanti à vie, que tu vives jusqu'à 82 ans ou jusqu'à 97 ans.

C'est une assurance, pas un placement. Cette distinction est fondamentale.

Si tu la juges comme un placement… tu vas être déçu. Si tu la juges comme une assurance contre la longévité et comme une façon d'avoir plus de revenus, tu vas la voir autrement.

Pourquoi une rente viagère peut te permettre de dépenser plus

Prenons Michel. Il a 65 ans, vient de prendre sa retraite et a accumulé 600 000 $ en épargne. Il est en bonne santé, sa mère a vécu jusqu'à 91 ans, et son plus grand stress depuis qu'il a arrêté de travailler? Se demander si son argent va durer.

Michel n'a pas peur de mourir. Il a peur de manquer d'argent à 87 ans.

Toute sa carrière, Michel a fait des sacrifices. Il a cotisé religieusement à son REER, évité les dépenses inutiles, et résisté à bien des tentations pour se bâtir son propre fonds de pension. Il ne veut pas mourir avec le plus d'argent possible. Il veut en profiter, vraiment en profiter, pendant qu'il en est capable.

Comme beaucoup de gens, Michel n'a pas été bien conseillé. Il a demandé son RRQ et sa PSV dès 65 ans, ce qui lui donne un revenu garanti, mais moins élevé que s'il avait attendu. On y reviendra plus loin, mais c'est une erreur fréquente qui coûte cher à long terme.

Michel est un investisseur modéré. Son portefeuille est investi à 60 % en actions et 40 % en obligations, soit 360 000 $ en actions et 240 000 $ en obligations.

C'est un profil pour qui une rente viagère peut être un outil très intéressant.

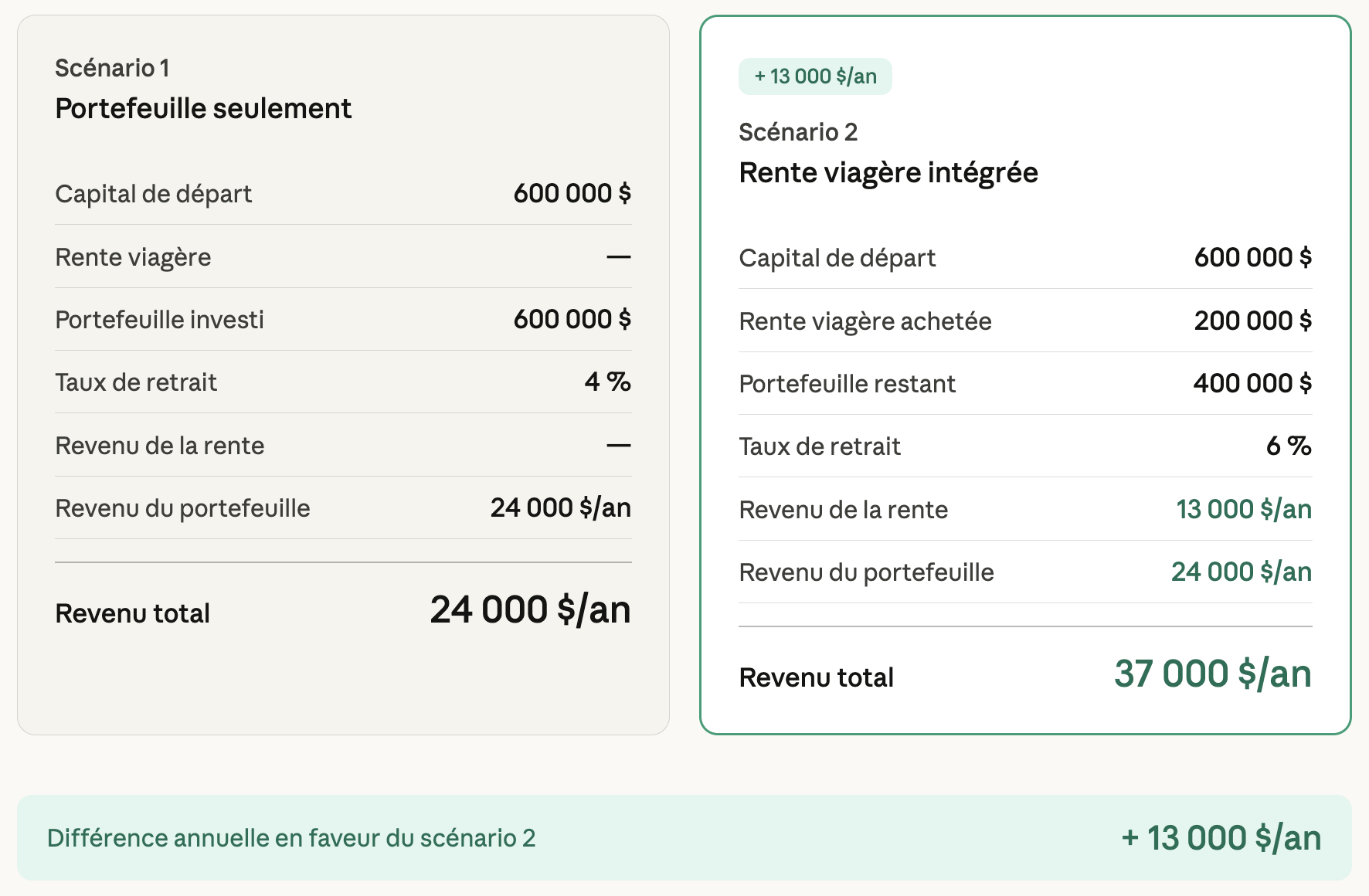

Scénario 1 : Seulement un portefeuille de placements

Michel garde son 600 000 $ investi. Il retire prudemment 4 % par an (24 000 $), pour que l'argent dure 30 ans ou plus, même si les marchés chutent ou s'il vit jusqu'à 95 ans.

Pourquoi si peu? Parce qu'il doit s'auto-assurer. Il doit se protéger contre les pires scénarios qui pourraient épuiser son argent avant son décès.

Résultat : Michel débute sa retraite au ralenti, par prudence. Après toute une vie de sacrifices, il se retrouve encore à se restreindre, cette fois par peur de manquer.

Scénario 2 : Une rente viagère intégrée

Michel utilise 200 000 $ de ses obligations pour acheter une rente viagère qui lui verse 13 000 $/an à vie, garanti par l'assureur, même s'il vit jusqu'à 100 ans ou que les marchés s'effondrent.

Il lui reste maintenant un portefeuille de 400 000 $, toujours ses 360 000 $ en actions, plus les 40 000 $ en obligations restants. Son portefeuille est un peu plus orienté vers la croissance qu'avant, mais son profil de risque global n'a pas vraiment changé. La rente joue le même rôle que les obligations qu'elle a remplacées, mais elle le fait mieux, avec un paiement garanti à vie et un rendement généralement supérieur grâce aux crédits de mortalité.

La rente, combinée au RRQ et à la PSV de Michel, couvre l'entièreté de ses besoins essentiels (son plancher). Zéro risque de finir à sec.

Sachant que son plancher est couvert quoi qu'il arrive, Michel se sent enfin libre de profiter de l'argent qu'il a mis toute sa vie à accumuler. Il se permet de retirer 6 % de son portefeuille restant (400 000 $), soit 24 000 $/an.

Au total, avec la rente et son portefeuille, Michel génère 37 000 $ par année de son épargne personnelle, contre 24 000 $ dans le scénario 1.

C'est 13 000 $ de plus par année à dépenser comme il veut.

Pourquoi plus avec la rente?

Elle libère Michel du risque de longévité : l'assureur prend ce risque pour lui. Il n'a plus ce fardeau sur les épaules, alors il peut dépenser plus librement et sans culpabilité.

Il y a aussi un facteur technique qui joue en sa faveur : le crédit de mortalité. C'est la prime supplémentaire que tu reçois parce que, dans une rente viagère, l'argent des gens qui décèdent plus tôt reste dans le pot commun et sert à payer un revenu plus élevé à ceux qui vivent plus longtemps. Ce n'est pas un rendement de marché, c'est un rendement qui vient du partage du risque entre tous les rentiers. Et c'est pour ça que le taux de paiement d'une rente est presque toujours supérieur au rendement des obligations.

Et si tu décèdes tôt?

C'est souvent la première objection.

« Oui, mais si je meurs à 70 ans? »

C'est vrai. Si tu décèdes peu après avoir acheté une rente pure, le capital n'est pas récupéré par ta succession. Il va dans le pot commun pour payer les autres rentiers encore en vie.

C'est dommage. Mais ça m'amène à te poser une question :

Quel problème cherches-tu vraiment à résoudre?

La grande majorité des gens qui viennent me voir ne cherchent pas à maximiser leur héritage. Ils veulent profiter au maximum de leur argent pendant que la santé leur permet. Pour l'héritage, il restera ce qu'il restera.

Si ton objectif principal est de laisser un maximum à tes proches, une rente simple n'est peut-être pas la bonne solution. Mais si ton objectif est de sécuriser ton revenu, réduire l'anxiété et profiter davantage des premières années de ta retraite, alors la rente viagère peut être un outil très puissant.

Et rappel important : tu peux ajouter des options à ton contrat de rente, comme des garanties de 10 ou 15 ans, la réversibilité au conjoint ou une protection partielle du capital. Une garantie 10-15 ans ne coûte généralement presque rien et élimine une bonne partie du risque de « laisser de l'argent sur la table ».

Et l'indexation?

Une autre objection fréquente : les rentes ne sont généralement pas indexées à l'inflation.

Tu peux demander une indexation, mais je ne le recommande pas, car ça réduit drastiquement ton paiement initial et il faut plusieurs années avant de rattraper cette différence.

Ma réponse : c'est le rôle du RRQ, de la PSV et de tes placements de gérer l'inflation. Le RRQ et la PSV sont pleinement indexés, et leur indexation suffit souvent à compenser la hausse du coût de la vie. Sinon, la croissance de tes placements s'en occupe.

Et en toute franchise, l'effet de l'inflation est souvent exagéré à la retraite. Beaucoup de retraités n'augmentent pas leurs retraits chaque année. Les dépenses peuvent grimper un peu au début, voyages et expériences, mais autour de 75 ans elles se stabilisent ou même diminuent. Tu n'auras probablement pas besoin d'indexation sur la totalité de tes revenus.

Stratégie de décaissement à la retraite : comment combiner rente viagère et placements

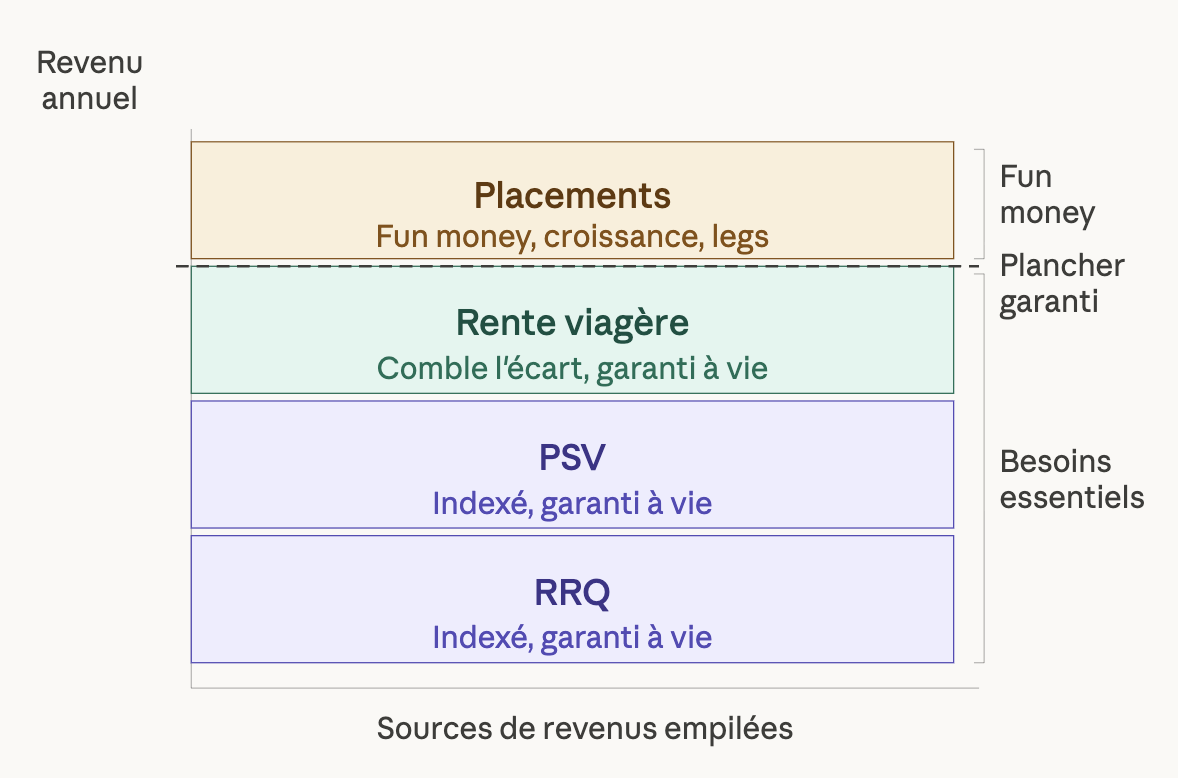

Si tu me suis depuis un moment, tu sais que j'aime distinguer deux piliers dans un plan de retraite : les besoins essentiels et le fun money.

Les besoins essentiels (ton plancher)

C'est le revenu pour maintenir ta dignité et ton confort de base, aussi longtemps que tu vivras : manger, se soigner, se déplacer, payer son logement. On a très peu de flexibilité là-dessus. Le RRQ et la PSV couvrent une partie, mais souvent pas assez. Une rente viagère complète parfaitement : elle comble l'écart pour sécuriser ton plancher à 100 %, garanti à vie.

Le fun money (ton plaisir discrétionnaire)

C'est le revenu pour les voyages, les hobbies, les cadeaux, les extras qui rendent la vie excitante. C'est là que tes placements brillent : ils compensent l'inflation via leur croissance, offrent de la flexibilité et permettent un legs.

L'approche intégrée

Couvre d'abord tes besoins essentiels avec le RRQ, la PSV et si nécessaire une rente viagère. Ensuite, ton portefeuille de placements devient ton fun money, à dépenser comme bon te semble, idéalement selon un plan de décaissement qui l'étire intelligemment dans le temps.

Et logiquement, prévois-toi plus de fun money dans les premières années, quand la santé est au rendez-vous. Rendu à 85 ans, visiter la chapelle Sixtine risque de te tenter un peu moins…

Rente viagère : pour qui est-ce la bonne solution à la retraite?

Une rente n'est pas pour tout le monde. Mais voici les profils pour qui elle mérite sérieusement d'être évaluée :

Tu n'as pas de pension d'employeur. Si tu as passé ta carrière dans le secteur privé sans régime de retraite à prestations déterminées, tu arrives à la retraite sans revenu garanti autre que le RRQ et la PSV. Une rente peut combler ce manque et te donner la stabilité que les fonctionnaires ont naturellement.

As-tu déjà entendu un fonctionnaire chialer sur son fonds de pension? Probablement pas. Parce qu'un revenu garanti à vie, c’est précieux. La bonne nouvelle, c'est que tu n'as pas besoin d'avoir travaillé pour le gouvernement pour en avoir un. Une rente viagère, c'est essentiellement ton propre fonds de pension, que tu t'achètes toi-même avec les options que tu choisis.

Tu es anxieux face à l'incertitude financière. Certaines personnes peuvent voir leur portefeuille chuter de 30 % et rester calmes. D'autres perdent le sommeil. Si tu fais partie du deuxième groupe, un revenu garanti a une valeur psychologique réelle et ça, ça ne se mesure pas juste en pourcentage de rendement.

Tu as une bonne espérance de vie. La rente devient de plus en plus avantageuse plus tu vis longtemps. Si tu es en bonne santé, que ta famille a des antécédents de longévité, ou que tu as simplement 65 ans et te sens solide, les probabilités jouent en ta faveur.

Ton RRQ et ta PSV ne suffisent pas à couvrir tes besoins essentiels. C'est souvent le cas. Si la différence entre tes revenus garantis et tes dépenses de base est significative, une rente peut fermer cet écart de façon permanente.

Tu es en couple et ton conjoint n'est pas à l'aise avec les finances. Une rente réversible au conjoint garantit que ton partenaire continuera de recevoir un revenu si tu décèdes en premier, sans qu'il ait à gérer quoi que ce soit. Pas de décisions à prendre, pas de placements à surveiller, pas de retraits à planifier. Un paiement arrive dans le compte, automatiquement, chaque mois, jusqu'à la fin de sa vie. Pour un conjoint qui n'a jamais géré les finances du foyer et qui se retrouverait seul du jour au lendemain, cette simplicité-là, ça n'a pas de prix.

Tu as une bonne portion d'obligations dans ton portefeuille. Si une partie significative de ton portefeuille est déjà investie en obligations, tu es un candidat naturel pour une rente. Plutôt que de garder ces obligations qui génèrent un rendement limité, tu peux les remplacer par une rente viagère qui joue le même rôle stabilisateur, mais avec un revenu garanti à vie et un rendement généralement supérieur grâce aux crédits de mortalité.

Tu as des placements non-enregistrés. La rente viagère est particulièrement efficace sur le plan fiscal lorsqu'elle est achetée avec de l'argent non-enregistré. Pourquoi? Parce que seulement une partie de chaque paiement de rente est imposable, le reste est considéré comme un remboursement de ton capital. Concrètement, tu paies moins d'impôt sur tes revenus de rente que sur des intérêts ou des retraits réguliers.

Et si ton revenu est proche de la zone de récupération de la PSV, ce seuil où le gouvernement commence à te reprendre une partie de ta pension, c'est encore plus intéressant. La rente te permet de générer un revenu fiscalement efficace sans pour autant prendre plus de risque dans ton portefeuille. Normalement, pour obtenir cette efficacité fiscale, tu devrais intégrer davantage d'actions, ce qui augmente la volatilité. Avec une rente achetée en non-enregistré, tu obtiens le meilleur des deux mondes : un revenu peu imposé, garanti et sans stress de marché.

Les erreurs à éviter avec une rente viagère

Négliger le report du RRQ et de la PSV

Avant d'acheter une rente auprès d'un assureur, tu devrais toujours d'abord envisager de reporter tes prestations gouvernementales. Le RRQ et la PSV versent des revenus viagers, garantis et pleinement indexés. Les reporter permet une bonification considérable. Plusieurs experts s'entendent pour dire que c'est une des meilleures décisions financières à la retraite et la meilleure « rente » que tu puisses « acheter ».

C'est d'ailleurs l'erreur qu'a faite Michel. En demandant son RRQ et sa PSV dès 65 ans, il a accepté des paiements permanents moins élevés pour le reste de sa vie. Une erreur qui, sur 20 ou 25 ans, peut représenter des dizaines de milliers de dollars.

À lire aussi: Tout ce que tu dois savoir sur le RRQ à l’aube de la retraite

Tout mettre dans une rente

Si tu es quelqu'un de prudent, l'idée peut sembler attrayante. Mais attention : tu perds le contrôle total de ton capital. Si demain tu as besoin d'argent pour une urgence, un voyage ou aider tes enfants, impossible de retirer plus que le paiement prévu. Garde toujours une portion de ton argent dans des placements liquides.

Attendre que les taux d'intérêt montent

C'est une des choses que j'entends le plus souvent. Et je comprends la logique : quand les taux d'intérêt sont plus élevés, les compagnies d'assurance peuvent offrir de meilleures rentes. Donc attendre des taux plus hauts égale une meilleure rente. C'est vrai en théorie.

Mais voici le problème : tu vieillis pendant que tu attends.

Chaque année que tu attends, tu deviens statistiquement plus proche de ton décès et tu reçois un an de moins de paiements. Les taux d'intérêt peuvent monter, mais ton espérance de vie, elle, descend.

En pratique, ces deux effets s'annulent souvent. Il n'y a généralement pas de « meilleur moment » universel pour acheter une rente basé sur les taux. Le meilleur moment, c'est quand ça a du sens dans ton plan financier global.

Pour donner un ordre de grandeur : aujourd'hui au Canada, une personne de 65 ans qui achète une rente avec 100 000 $ peut s'attendre à recevoir aux alentours de 550 $ par mois à vie, selon l'assureur et les options choisies. Ces taux varient, c'est pourquoi il vaut toujours la peine de magasiner entre plusieurs assureurs.

(Note : ces chiffres sont indicatifs et peuvent changer. Consulte un planificateur financier pour obtenir des soumissions à jour.)

Refuser catégoriquement la rente

Certaines personnes refusent les rentes par idéologie, par mauvaise expérience passée ou par méconnaissance. Je ne dis pas que tout le monde devrait en acheter une. Je dis que tout le monde devrait au moins en évaluer la pertinence, voir comment ça s'intègre dans son plan, peser les pours et les contres, comprendre les options.

C'est un produit qui peut changer une retraite pour le mieux. Et c'est dommage de lui fermer la porte sans lui donner sa chance.

Planification de retraite : la vraie question à te poser avant de décider

À la retraite, je ne crois pas que le but soit de mourir avec le plus d'argent possible.

La grande majorité des gens que je rencontre veulent en profiter au maximum tant que la santé leur permet.

Si ton plan actuel te force à dépenser 10 000 $ de moins par année par peur, et qu'une structure différente te permettrait de dépenser ces 10 000 $ en voyages, en expériences avec tes petits-enfants, ou à donner à une cause qui te tient à cœur…

Ça mérite réflexion, non?

Parce que 10 000 $ par année pendant 15 ans, c'est 150 000 $ d'expériences vécues ou non.

Et ça, ça ne revient pas.

FAQ - Questions fréquentes sur les rentes viagères au Québec

-

C'est la mauvaise question.

La rente viagère et les placements ne sont pas en compétition, ils sont complémentaires. L'un n'est pas meilleur que l'autre, ils ont simplement des rôles différents dans ton plan de retraite.

Les placements sont excellents pour la croissance, la flexibilité et laisser un héritage. Mais ils ne peuvent pas te garantir un revenu à vie, peu importe combien de temps tu vis.

La rente viagère, elle, ne va pas battre le marché boursier. Mais elle peut te garantir un revenu fixe jusqu'à ton dernier jour, même si tu vis jusqu'à 100 ans.

La vraie question n'est donc pas « laquelle choisir? » mais plutôt « comment les combiner intelligemment? ». Dans beaucoup de cas, une bonne stratégie consiste à utiliser une rente pour couvrir ton plancher et laisser tes placements s'occuper du reste.

-

Il n'y a pas de réponse universelle, mais il y a une bonne façon d'y réfléchir.

Plutôt que de partir d'un pourcentage arbitraire, pars de tes besoins. Calcule le montant mensuel dont tu as besoin pour couvrir ton plancher. Ensuite, soustrait ce que le RRQ et la PSV vont te verser. Ce qui reste, c'est l'écart que tu pourrais chercher à combler

C'est cet écart qui détermine combien tu devrais envisager de mettre dans une rente viagère, pas l'inverse.

Cela dit, quelques balises générales : la plupart des gens qui intègrent une rente viagère dans leur plan y consacrent entre 20 % et 40 % de leur épargne. En dessous de 20 %, l'impact sur ton revenu garanti est souvent trop faible pour changer grand-chose. Au-dessus de 40 %, tu risques de perdre trop de flexibilité.

Et rappel important : ne mets jamais la totalité de ton épargne dans une rente. Tu dois toujours garder une réserve liquide pour les imprévus, les projets et les dépenses qui sortent de l'ordinaire.

-

Une rente viagère est un contrat d'assurance dans lequel tu échanges un montant d'argent contre un revenu garanti versé à vie. L'objectif est de garantir un revenu stable jusqu'à ton décès, peu importe combien de temps tu vis. C'est une assurance contre le risque de longévité.

-

Dans plusieurs cas, oui. Quand tes dépenses essentielles sont couvertes par des revenus garantis, ton portefeuille n'a plus besoin de financer ta base de vie. Résultat : moins de stress, moins de besoin de conserver un énorme coussin, plus de flexibilité pour dépenser.

-

La réponse honnête : ça dépend de ton plan financier, et quiconque te donne un âge précis sans connaître ta situation te donne une mauvaise réponse.

Ce qui est vrai, c'est que plus tu es âgé au moment de l'achat, plus le paiement mensuel sera élevé. À 70 ans, tu vas recevoir plus qu'à 65 ans pour le même montant investi, parce que l'assureur calcule qu'il va te verser des paiements sur une période statistiquement plus courte.

Mais l'âge n'est qu'un facteur parmi plusieurs. Ce qui compte vraiment, c'est l'ensemble de ta situation : tes autres sources de revenus garantis, la taille de ton portefeuille, ton état de santé, tes objectifs successoraux et ton niveau de confort face à l'incertitude financière.

Pour certaines personnes, acheter une rente à 60 ans fait parfaitement sens si ça leur permet de sécuriser leur plancher de revenus dès le début de la retraite. Pour d'autres, attendre à 70 ou 75 ans est plus stratégique.

Le bon âge, c'est celui où la rente s'intègre logiquement dans ton plan. Pas avant, pas après.

-

Pas toujours. Si ton objectif principal est de maximiser l'héritage, une rente viagère simple peut ne pas être optimale. Cependant, elle peut sécuriser ton revenu de base, ce qui peut te permettre d'investir plus efficacement le reste.

-

Au Canada, les rentes viagères sont protégées par Assuris, un organisme indépendant qui garantit que tu continueras de recevoir jusqu'à 5 000 $ par mois ou 90 % de ta rente mensuelle, selon le montant le plus élevé. Pour la grande majorité des retraités, c'est une protection plus que suffisante. Les grandes compagnies canadiennes, Manuvie, Sun Life, iA et Great-West, sont parmi les institutions les plus solides du pays. Une faillite est un scénario extrêmement improbable, mais le filet de sécurité existe.

-

Ça dépend d'où provient l'argent que tu utilises pour l'acheter.

Si tu achètes ta rente avec des fonds non-enregistrés, tu bénéficies d'un avantage fiscal intéressant. Chaque paiement que tu reçois est divisé en deux parties : une portion imposable, qui représente les intérêts générés, et une portion non imposable, qui est considérée comme un remboursement de ton propre capital. Concrètement, tu paies beaucoup moins d'impôt sur tes revenus de rente que sur des intérêts ordinaires ou des retraits de placements.

Si tu achètes ta rente avec des fonds enregistrés, comme un REER ou un CRI, chaque paiement est entièrement imposable, comme n'importe quel retrait enregistré. Il n'y a donc pas d'avantage fiscal particulier dans ce cas.

L'avantage fiscal est particulièrement intéressant si ton revenu se situe près de la zone de récupération de la PSV, ce seuil où le gouvernement commence à te reprendre une partie de ta pension. En générant un revenu peu imposable grâce à une rente non-enregistrée, tu peux réduire ton revenu imposable déclaré et ainsi protéger ta PSV, sans pour autant réduire ton niveau de vie ni augmenter ton risque de placement.

Les informations présentées dans cet article sont fournies à titre informatif seulement et ne constituent pas des conseils financiers, fiscaux ou juridiques personnalisés. Chaque situation est unique. Avant de prendre une décision, il est recommandé de consulter un planificateur financier ou un professionnel qualifié.