Comment créer un plan de revenu de retraite

Réfléchir à la façon dont ton argent va circuler à la retraite peut sembler intimidant. Pendant tes années de travail, un salaire entrait chaque deux semaines. À la retraite, cette certitude disparaît.

C'est là qu'un plan de revenu de retraite devient essentiel.

Ça te permet de dresser un portrait clair de tes revenus, de tes dépenses et des montants que tu devras décaisser de tes placements chaque année. On remplace l'incertitude par un plan qui te donne confiance en la façon dont ta retraite va se dérouler.

Et ce plan, c’est la fondation qui guidera plusieurs décisions de planification financière pendant ta retraite.

Dans cet article, on va voir ce qu'est vraiment un plan de revenu de retraite, comment en créer un, regarder un exemple concret et comprendre pourquoi c'est le point de départ de toutes les grandes décisions de ta retraite.

Qu’est-ce qu’un plan de revenu de retraite et à quoi ça sert?

C'est une ligne du temps. Un tableau qui te montre ce qui va se passer avec ton argent sur plusieurs années.

Ça sert à deux choses principalement

Estimer tes revenus fixes garantis : combien tu vas recevoir de sources fixes, année après année, et comment ces montants vont évoluer avec le temps.

Identifier les écarts : c’est à dire le montant que tu devras tirer de tes épargnes chaque année pour combler la différence.

C’est la fondation de ton plan de retraite.

Parce que cette ligne du temps, une fois construite, va enligner plusieurs décisions critiques :

Le timing de tes rentes RRQ et PSV : à quel âge les commencer pour optimiser l'ensemble

L'ordre de décaissement optimal : REER, CELI, non-enregistré : dans quel ordre, et pourquoi

L'optimisation fiscale : comment minimiser l'impôt sur la durée de la retraite et au décès

La structure de ton portefeuille comment positionner tes placements pour soutenir les retraits année après année

Chaque décision est liée aux autres. Et le plan de revenu de retraite, c'est ce qui te permet de les voir ensemble plutôt qu'en silos.

Maintenant, allons-voir comment tu peux créer ton propre plan de revenu de retraite.

Comment créer un plan de revenu de retraite ?

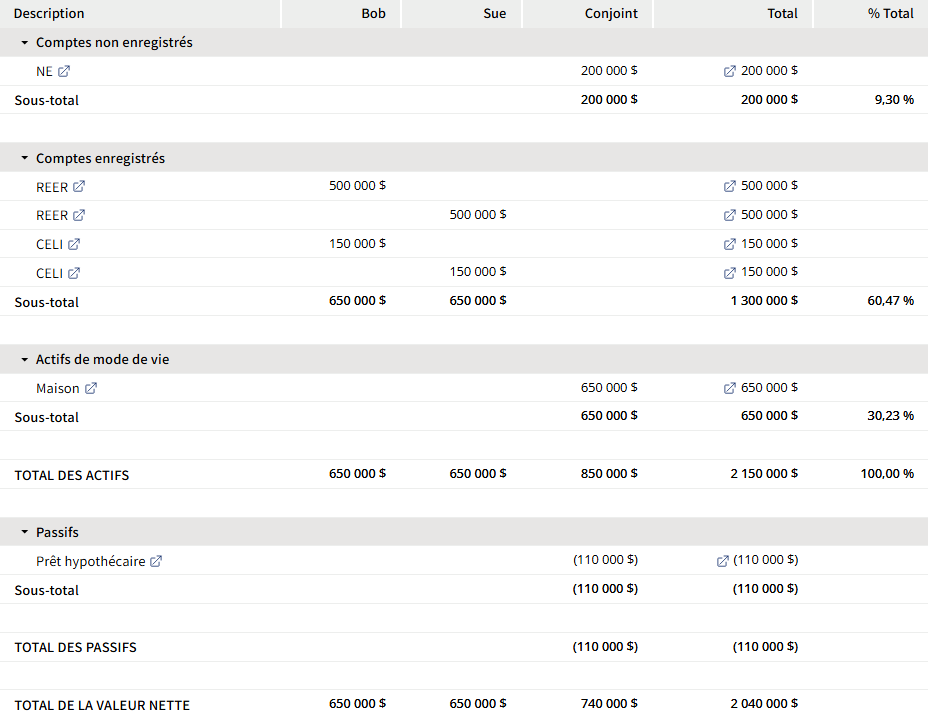

Avant de bâtir ton plan, tu dois savoir où tu en es. C'est le rôle du bilan personnel.

Un bilan, c'est un portrait de ta situation financière à une date donnée. Simplement : tout ce que tu possèdes, placements, maison, autres actifs, moins tout ce que tu dois, hypothèque, marge de crédit, autres dettes.

Voici le bilan personnel de Bob et Sue :

Pour les besoins de cet article, leur situation est volontairement simple. Dans la réalité, un bilan peut être beaucoup plus chargé : compte CRI, FRV, REER de conjoint, actifs immobiliers, valeur de rachat d'une assurance vie. Chaque élément additionnel ajoute une couche de complexité à la planification.

Une fois que tu as créé ton bilan personnel, tu as une meilleure idée de où tu en es aujourd’hui et tu peux l’utiliser pour suivre ta progression vers l’atteinte de tes objectifs, par exemple, prendre ta retraite.

Pour préparer ton bilan personnel, tu auras, en grande partie, besoin des documents suivants :

Relevés de tes comptes bancaires

Relevés de tes placements

Relevés hypothécaires

Relevé de tes autres dettes

L'objectif n'est pas d'inventorier tout ce que tu possèdes. C'est d'identifier ce qui pourra être converti en revenu à un moment donné pendant ta retraite.

Et une fois que tu as ce portrait, la question devient : qu'est-ce que tu veux faire avec ?

Pendant tes années de travail, l'objectif est clair : augmenter ta valeur nette. À la retraite, ton objectif va surment changer. Certains de mes clients veulent mourir avec 0$ en banque, profiter au maximum sans risquer d'en manquer. D'autres préfèrent dépenser moins et maximiser ce qu'ils laisseront à leurs proches ou à une cause qui leur tient à cœur.

Il n'y a pas de bonne réponse. Mais il faut savoir où tu te situes et ce que tu veux, parce que ça change la façon dont on bâtit ton plan.

Pour déterminer si ta valeur nette est suffisante pour maintenir ton style de vie désiré pendant la retraite et soutenir tes autres objectifs, il faut maintenant créer un plan de revenu de retraite.

Comme mentionné précédement, un bilan est une photo de ta situation financière à une date X. Un plan de revenu de retraite, c’est un film, une projection de comment les choses devraient se dérouler.

Tu peux commencer cet exercice avec un simple tableau Excel, mais éventuellement, pour tenir compte de tous les facteurs, impôt, rendements, frais, retraits minimaux, un logiciel de planification financière professionnel donne une image beaucoup plus juste de la réalité et te permet da facilement tester plusieurs scénarios.

Allons-voir de façon plus détaillé les étapes

Étape 1 : Isoler tes revenus fixes garantis

La première étape est simplement d’isoler tes sources de revenus fixes garantis. Ce sont les revenus qui ne viennent pas de tes placements.

Ça inclut :

Tes revenus de travail si tu travailles encore (ou à temps partiel)

Le régime de rentes du Québec (RRQ)

La pension de la Sécurité de la vieillesse (PSV)

Les rentes viagères, si tu en as

Les fonds de pension à prestation déterminés (ex: RREGOP)

Ce qui n'appartient pas ici : les dividendes, les intérêts, les gains en capital, les retraits de REER ou de FERR. Ces revenus-là viennent de tes épargnes, on y reviendra.

Quelques questions à te poser en remplissant cette section :

Combien vas-tu recevoir du RRQ et de la PSV ? Consulte ton relevé de participation, le chiffre va souvent surprendre.

À quel âge vas-tu les commencer ? Ce choix a un impact énorme.

Si tu as un fonds de pension, est-ce qu’il est intégré avec le RRQ ? Si oui, il y a une réduction à prévoir à 65 ans.

Est-ce que tu prévois travailler à temps partiel ? Si oui, pour combien d'années ?

À lire aussi : Tout ce que tu dois savoir sur le RRQ à l’aube de la retraite

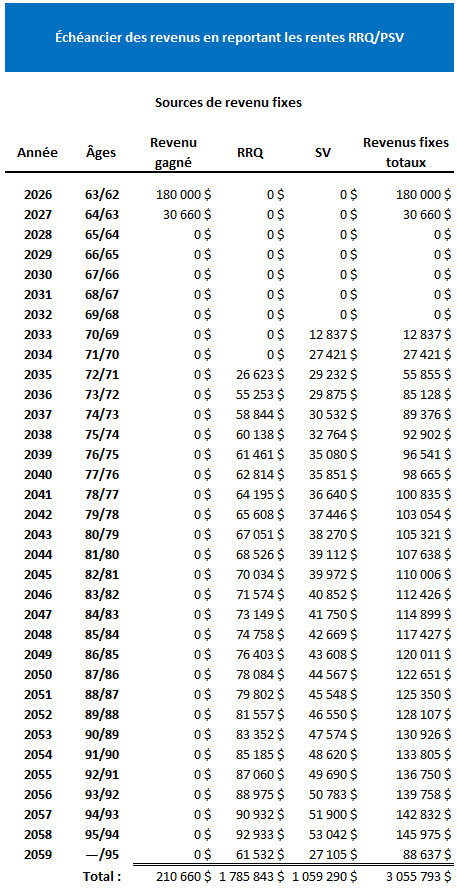

Voici à quoi ça ressemble pour Bob et Sue :

On peut voir que Bob et Sue planifient de travailler encore une année complète et qu’ils vont cesser de travailler au début de l’année 2027. Ils planifient de reporter leurs rentes RRQ et PSV au maximum pour obtenir la pleine bonification et pour des raisons de planification fiscale.

Le RRQ et la PSV sont pleinement indexés à l’inflation, alors nous avons appliqué une indexation de 2,2% par années à ces revenus.

Une chose que je vois souvent : les gens sous-estiment ce que le RRQ et la PSV représentent en termes de valeur totale, surtout si les rentes sont reportées et qu’on vit longtemps.

Pour un couple, ces deux sources combinées peuvent facilement totaliser plus d'un million de dollars sur la durée de vie. Bob et Sue, dans l'exemple qu'on utilise ici, arrivent à 2,8 M$ une fois que tout est additionné. En dollars d’aujourd’hui, cela correspond à 1,75M$.

C'est souvent plus que ce que les gens ont accumulé dans leurs REER. Et pourtant, c'est rarement la première chose à laquelle ils pensent quand ils évaluent leur patrimoine de retraite.

Une fois que tu as bien dressé un portrait de tes sources de revenus fixes, il est temps de tracer ton plan de dépenses.

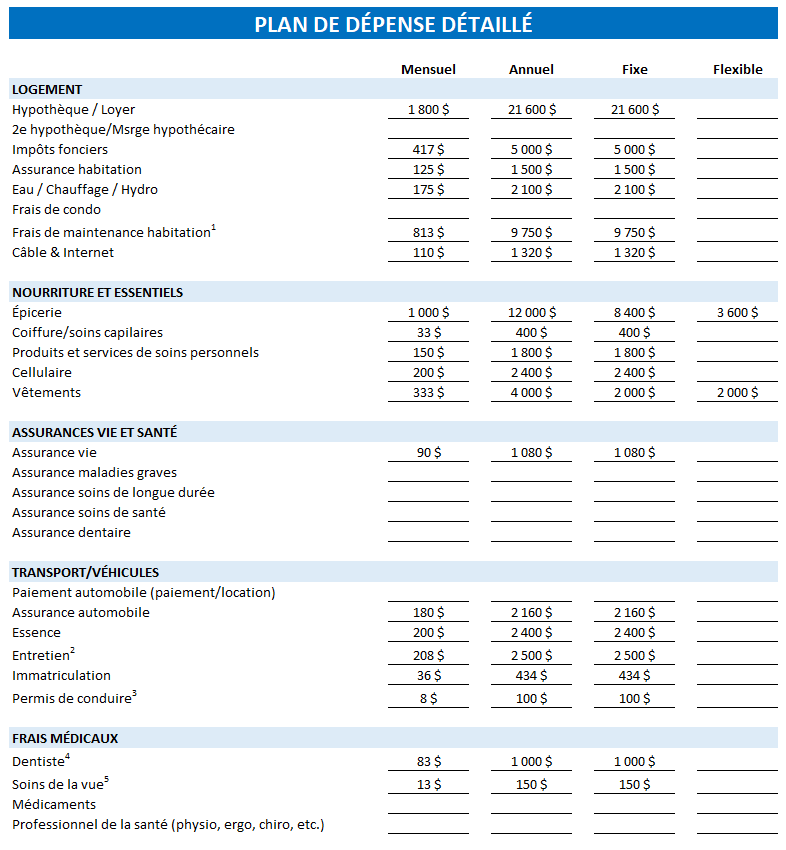

Étape 2 : Ton plan de dépense

Combien as-tu besoin pour vivre comme tu veux vivre et comment est-ce que ça va évoluer avec le temps ?

L'objectif est d'anticiper le plus fidèlement possible comment tes dépenses vont évoluer au fil de ta retraite. Pas juste cette année. Sur 20, 25, 30 ans.

J’ai écris un article complet à ce sujet. Je te suggère de le lire avant d’aller plus loin : Comment créer ton plan de dépenses pour la retraite

Dans cet article, par souci de continuité, j’utilise le même exemple de Bob et Sue.

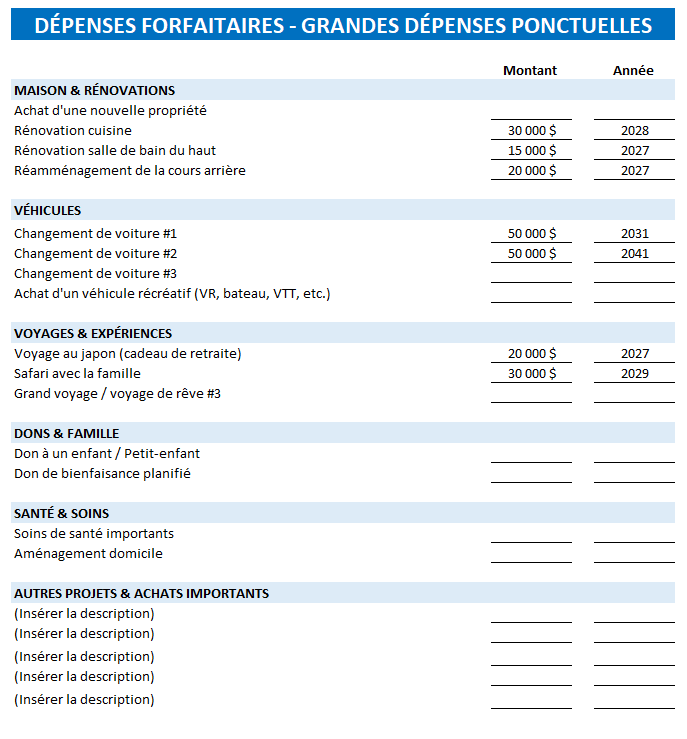

Voici le plan de dépense de Bob et Sue, tiré de mon article précédent :

Étape 3 : Calculer l’écart

Maintenant que tu as bien “mappé” tes revenus et tes dépenses, tu peux calculer l’écart.

Ce montant, c’est ce que tu devras retirer de tes épargnes d’année en année pendant la retraite.

Cet écart ne sera pas le même d'une année à l'autre. Certaines années, il sera petit : tu travailles encore, tu reçois une pension, tes rentes gouvernementales sont activées. D'autres années, il sera plus grand : les revenus de travail ont disparu, le RRQ et la PSV ne sont pas encore démarrés, ou une dépense importante s'est ajoutée au plan.

À cette étape, un logiciel de planification financière intégré devient vraiment utile pour être en mesure de tenir compte de tous les facteurs, surtout pour tenir compte de l'impôt.

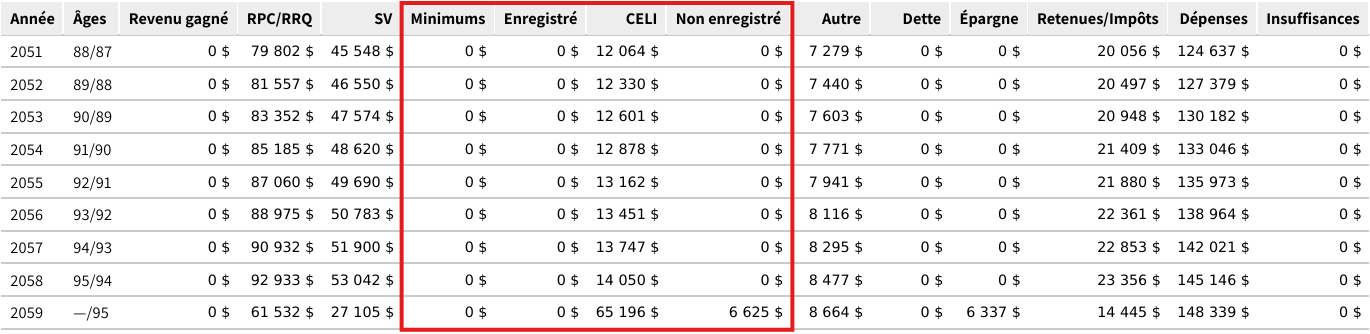

Voici la projection du revenu de retraite complète pour Bob et Sue :

Dans le carré rouge, j’ai identifié l’écart, c’est à dire le montant combiné brut qui devra être retiré de leurs comptes de placement chaque année.

La colonne minimum représente le montant minimum obligatoire qui doit être retiré à chaque année du REER une fois qu’il est converti en FERR. Bob et Sue ont choisi de convertir leur REER en FERR dès 65 ans, pas à 71 comme beaucoup attendent. Pourquoi ? Pour accéder au crédit pour revenu de pension admissible et avoir des options de fractionnement de revenu. Le minimum obligatoire ne les dérange pas : leur plan démontre de toute façon qu'il est optimal de décaisser plus que ce seuil.

La colonne autre représente les remboursements d’impôt projetés. Les logiciels de planification financière peuvent simuler la déclaration d'impôt pour chaque année du plan, ce qui permet d'anticiper avec précision les montants dûs ou remboursés.

Entre 2028 et 2035, des remboursements importants sont prévus. Bob et Sue décaissent beaucoup de REER pendant cette période, toujours d'un coup en fin d'année pour couvrir les besoins de l'année suivante. La retenue à la source obligatoire de 29 % sur la partie excédentaire au retrait minimum surévalue l'impôt réel à payer, d'où le remboursement. À partir de 2036, le RRQ et la PSV sont activés, les retraits REER diminuent, et les remboursements aussi.

On peut aussi remarquer que certaines années des retraits importants du CELI sont prévus. Cela est dû aux dépenses importantes qui ont été prévus dans le plan tel que l’achat d’une voiture ou des travaux de rénovations. Ces années-là, Bob et Sue complètent leur revenu avec le décaissement du CELI pour ne pas dépasser le niveau de revenu imposable prévu dans leur planification fiscale.

Quelques autres observations :

Le REER est épuisé aux alentours de 85 ans, soit l’espérance de vie moyenne. Le CELI prend le relais pour compléter les revenus.

L'hypothèque est remboursée au début de 2032, ce qui allège considérablement leur train de vie.

Certaines années génèrent des surplus qui sont épargnés. Les intégrer au plan est important. Les ignorer donnerait une image plus pessimiste que la réalité.

On voit qu’aussi simple puisse être la situation de Bob et Sue, la planification du revenu de retraite apporte tout de même son lot de complexité et de choses à penser. Imagine la complexité quand s'ajoutent un CRI, un FRV, un REER de conjoint ou des actifs immobiliers.

Un fichier excel affiche rapidement ses limites. Les logiciels professionnels donnent une image beaucoup plus juste du flux monétaire réel, ce qui mène à de meilleures décisions, autant en planification financière qu'en gestion des investissements.

Ce qu'un vrai plan de revenu de retraite te permet de faire

La ligne du temps de tes revenus et de tes dépenses, c'est le point de départ. Pas la destination. C'est ce qui aligne toutes les grandes décisions financières que tu vas avoir à prendre pour ta retraite.

Un tableau, c'est juste un tableau. Si tu ne l'utilises pas pour établir un plan d'action concret, des stratégies réelles, des décisions à prendre, des gestes à poser, ça ne change rien à ta situation. La valeur n'est pas dans la projection. Elle est dans ce que tu fais avec.

Voici ce qu'un vrai plan de revenu de retraite te permet de faire.

Guider la planification de ton décaissement

Devrais-tu reporter tes rentes RRQ et PSV ? Si oui, quelles sont les conséquences et est-ce que tu as accumulés suffisament d’actif pour couvrir ton style de vie pendant la période de report ?

Devrais-tu envisager une rente viagère ? Une fois que tes rentes RRQ et PSV sont activées, à combien s’élèvera ton plancher de revenu fixes ? Est-ce qu’on devrait supplémenter ça avec une rente viagère ?

Si tu as un FRV sous juridiction fédéral, est-ce que le retrait maximum t’empêche de décaisser suffisament de placement pour te permettre de reporter tes rentes ?

…

Guider ta planification fiscale

Dans quel ordre décaisser tes actifs ? Quel niveau de revenu imposable devrait-on cibler d’année en année pour minimiser les impôts sur la durée de la retraite et au décès ? Combien décaisser du REER à chaque année pour éviter de se faire surprendre plus tard ? Est-ce qu’on est à risque de devoir rembourser une partie de la PSV et si oui, que faire ? À partir de quand devrait-on convertir le REER en FERR ? De quel façon peut-on fractionner les revenus entre conjoint et comment faire ça efficacement ?

Et, si tu as des immeubles, quand devrais-tu vendre et quels seront les impacts fiscaux ? Est-ce que ça te met à risque de devoir rembourser ta PSV ?

…

Certaines décisions peuvent avoir des conséquences mineurs sur le court terme, mais majeur quand on regarde ce que ça peut donner sur 20 ou 30 ans.

Aligner ta stratégie d’investissement avec ton plan

Beaucoup de gens commencent par les placements. C'est une erreur.

Les placements sont un outil. Le plan financier, c'est ce qui détermine quand tu as besoin de toucher à ton argent et combien. Si tu sais exactement ce que tu vas retirer de quel compte dans les prochaines années, tu peux structurer tes placements en conséquence. Tu n'as pas à mettre à risque l'argent que tu vas devoir décaisser bientôt.

Combien devrais-tu retirer de chaque compte (REER, CELI, NE, etc.) dans les 5 prochaines années ? Tu devrais envisager de mettre cet argent moins à risque.

Est-ce qu’il y a certains comptes auquel tu ne devrais pas avoir à retirer avant très longtemps ? Par exemple, si ta projection montre que tu n’as pas à toucher à ton CELI avant plus de 10 ans, alors tu pourrais te permettre d’être plus dynamique dans ton CELI, peut être même de mettre ça 100% croissance.

Par exemple, dans le cas de Bob et Sue, la projection montre qu’on devrait décaisser environ 375 000$ du REER, 200 000$ du NE et 25 000$ du CELI dans les 5 prochaines années. Pour gérer le risque de séquence de rendement, Bob et Sue devraient envisager de sécuriser cette portion avec des placements plus prudents. Le reste du portefeuille pourrait être investi de façon plus dynamique.

Mettre ton plan à l’épreuve et assurer sa soutenabilité dans divers conditions

Une projection linéaire, c'est bien. Mais la vraie vie n'est pas linéaire.

Qu'est-ce qui arrive si tu vis une mauvaise séquence de rendements dans les premières années de ta retraite ? Si l'inflation est plus élevée que prévu ? Si tu vis jusqu'à 95 ans ?

Ton plan devrait être mis à l’épreuve dans différents scénarios :

Projection de Monte Carlo : des milliers de scénarios de rendements aléatoires pour voir dans combien de cas ton plan tient la route

Stress test de rendement : quel est le rendement minimum dont tu as besoin pour atteindre tes objectifs ?

Impact de l'inflation : une inflation plus élevée que prévu, ça change quoi sur 25 ans ?

Impact de la longévité : si tu vis jusqu'à 95 ans plutôt que 88, est-ce que le plan fonctionne pareil ?

Si les résultats montrent que tu n'as pas besoin de prendre autant de risques que tu le croyais pour atteindre tes objectifs, pourquoi les prendre ? Si tu prends beaucoup de risque avec tes placements, tu dois avoir une bonne raison de le faire.

Comme le dit si bien Bill Bernstein : “If you’ve won the game, it’s okay to stop playing”

Guider ta planification successorale

Est-ce que tu as la capacité financière de laisser un héritage à tes proches ? De faire des dons du vivant à tes enfants ou à des organismes qui te tiennent à cœur ? Si tu as une bonne marge de manoeuvre dans ton plan et que tu l’as bien stress-testé, alors peut être que oui, c’est quelque chose que tu pourrais envisager.

Est-ce qu’on projette des surplus considérables à ton décès ? De quoi sont composés ces surplus (REER, CELI, NE) ? Si on projette on solde considérable de placements non-enregistrés (NE), alors on pourrait peut être envisager une stratégie d’assurance vie pour améliorer l’efficacité fiscale du plan et pour maximiser l’héritage qui sera laissée.

Et, si tu veux donner à un organisme de bienfaisance, quelle est la meilleure façon de le faire ? Assurance vie ? Don de titre en nature ?

Pour conclure

Un plan de revenu de retraite, ce n'est pas un document qu'on produit une fois et qu'on range dans un tiroir.

C'est une vision claire de comment ton argent va circuler pendant ta retraite. C'est ce qui te permet de prendre des décisions éclairées sur ton décaissement, tes impôts, tes placements, ta succession, plutôt que de les improviser au fil des années.

Beaucoup de gens arrivent à la retraite avec des années d'épargne derrière eux, mais sans plan pour utiliser cet argent intelligemment. Ils ont accumulé. Mais ils n'ont jamais vraiment planifié le décaissement.

Un bon plan de revenu de retraite peut avoir un impact gigantesque sur tes résultats et ta tranquilité d’esprit.

Parce qu'une retraite bien planifiée, ce n'est pas juste une retraite où l'argent dure assez longtemps. C'est une retraite où tu as la confiance de profiter de ce que tu as mis des décennies à bâtir, sans te demander si tu dépenses trop, sans craindre de manquer, sans laisser l'incertitude dicter tes choix.

Alors, si tu approches de la retraite, je termine sur une question : as-tu un vrai plan de revenu de retraite, ou seulement l'espoir que ça va bien aller ?