Comment créer ton plan de dépenses pour la retraite

As-tu vraiment besoin de faire un budget avant de prendre ta retraite ?

À mes débuts comme planificateur financier, je n’avais pas l’habitude de demander un budget détaillé à mes clients. J’assumais, à tort, que s’ils avaient été des épargnants assidus, ils devaient avoir une bonne idée de combien ils dépensaient.

Si un client me disait, qu’en addition à son hypothèque et ses impôts, il dépensait environ 60 000$/an, alors j’utilisais ce montant dans ses projections financières.

Je ne fais plus cet erreur.

Pour certains niveaux de revenus, une différence de 5 000 $ par année peut vouloir dire la différence entre avoir suffisamment d'argent pour toute la retraite ou en manquer trop tôt.

Maintenant, je demande toujours à mes clients une estimation détaillée de leurs dépenses.

Quand tu es en période d'accumulation, tu n'as peut-être pas besoin d'un budget. Certaines personnes dépensent naturellement moins qu'elles gagnent. C'est peut-être ton cas si tu lis cet article.

Mais à l'approche de la retraite, c'est une autre histoire.

Tu dois savoir combien tu vas décaisser, d'où, et quand. Et tu ne peux pas répondre à ces questions sans avoir bien cartographié tes dépenses.

Personnellement, je n'aime pas le mot « budget ». Ça sonne lourd et restrictif.

Je préfère appeler ça un plan de dépenses.

Un plan de dépenses, c'est un outil pour faire des choix, pas pour te restreindre. Plusieurs personnes dépensent inconsciemment de l'argent sur des choses qui ont peu d'importance pour elles. Un plan te permet de voir si c'est le cas, et d'avoir l'information nécessaire pour faire des changements si tu le souhaites.

C'est aussi la fondation de ton plan de retraite. Tout part de là. Tu ne peux pas savoir si tu es prêt à prendre ta retraite si tu n'as pas pris le temps de bien cartographier tes dépenses avec un bon degré de précision.

Il y a plusieurs façons de créer un plan de dépenses. Il n'y a pas de bonne ou de mauvaise façon.

Je vais te montrer comment je fais ça en pratique avec mes clients.

Un bon point de départ

Une façon simple de commencer, c'est de séparer ce qui sort directement de ton compte chèques de tout le reste.

Pour moi, tout le reste est chargé sur une carte de crédit que je paie chaque mois.

Mes dépenses fixes incluent mon loyer, mes primes d’assurance vie et invalidité et mes factures d’hydro. C’est à peu près tout.

Tout le reste va sur une de mes deux cartes de crédit (ma carte personnelle et ma carte conjoint), ce qui inclut l’épicerie, l’essence, les dépenses médicales, le magasinage, les voyages, les abbonnements, etc.

Toutes dépense additionnelle qui se présente, je met ça sur une de mes deux cartes de crédit et je m’assure de payer chacune de mes cartes chaque mois.

Je structure mes choses ainsi par souci de simplicité et aussi pour accumuler des points de carte de crédit que je peux utiliser pour voyager.

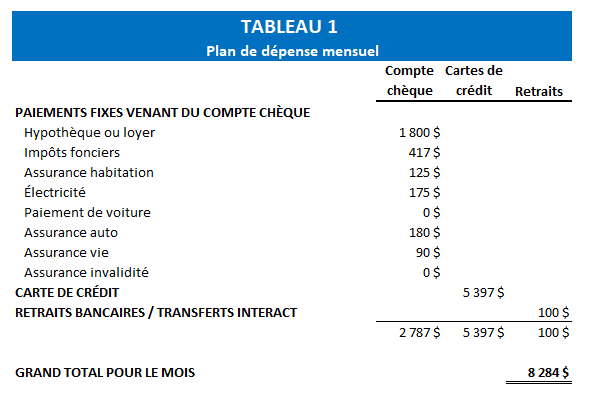

Le tableau 1 montre le plan de dépense de Bob et Sue.

Tableau 1

Les dépenses sont séparées en 3 catégories :

Compte chèque

Cartes de crédit

Retraits

La catégorie compte chèque inclut les choses qui sont automatiquement déduites ou payées à partir du compte chèque chaque mois.

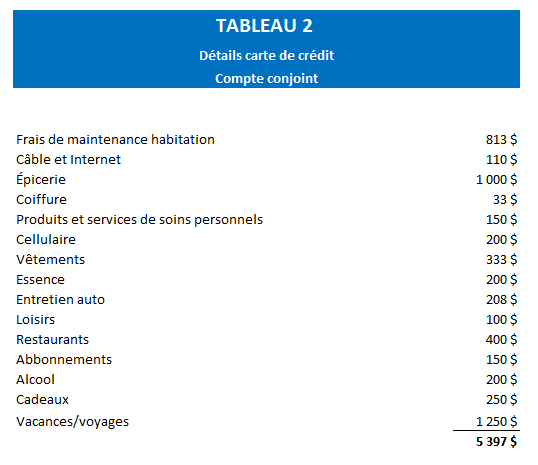

La catégorie carte de crédit inclut tout le reste sauf les retraits bancaires et transferts Interact. Dans le tableau 2, on peut voir les détails de ce qui est inclut dans les dépenses effectuées à partir de leur carte de crédit.

Tableau 2

La catégorie retrait inclut simplement les retraits bancaires et transferts Interact effectués pendant le mois.

On arrive à un grand total de 8 284$ pour le mois.

Bob et Sue ont fait cet exercide pendant quelques mois et ils arrivent à une moyenne de 8 533$/mois, soit 102 394$ par année.

En analysant tes dépenses de cette façon, tu peux plus facilement regarder tes relevés mensuels pour avoir une idée de combien tu dépenses vraiment sans avoir à vérifier chaque catégorie de dépenses individuellement.

Un plan de dépense plus général comme ça, c’est un bon point de départ. Mais au moins une fois, à l’approche de la retraite, tu devrais prendre le temps de diviser tes dépenses en catégories plus détaillées.

Ton vrai plan de dépense pour la retraite

Détailler tes dépenses en sous-catégories te permet de voir quels postes pourraient changer une fois à la retraite et de distinguer ce qui est essentiel de ce qui est optionnel.

Pour ce faire, détailles tes dépenses en sous-catégories, puis détermine lesquelles sont fixes et lesquelles sont flexibles.

Certaines catégories, comme l’épicerie, peuvent avoir une portion fixe (on doit tous manger) et une portion flexible (on n’a pas besoin de manger du filet mignon à tous les soirs).

Les dépenses fixes sont des nécessités : nourriture, logement, transport et loisirs que tu tiens à conserver

Les dépenses flexibles sont des extras : voyages, restaurants, divertissement, etc.

Cette distinction entre fixe et flexible va bien au-delà du simple budget. Elle sera utile pour établir ton plan d'investissement, pour évaluer la pertinence d'une rente viagère, et pour identifier où tu pourrais couper si jamais tu en avais besoin.

Quelques conseils pratiques avant de te lancer

Calcule chaque dépense sur une base mensuelle ET annuelle. Sans ça, il est facile d'oublier les postes qui reviennent une fois par année, comme l’immatriculation d’un véhicule ou une prime d’assurance payée annuellement.

Je te suggère aussi de commencer par estimer ce que tu crois dépenser dans chaque catégorie, puis de compiler tes relevés pour voir ce que tu dépenses vraiment. Les résultats surprennent souvent.

Pour dresser ce portrait, tu auras besoin de rassembler les documents suivants :

12 mois de relevés de ton compte chèque principal que tu utilises pour payer tes factures

12 mois de relevés de toutes les cartes de crédit ou débit que tu utilises

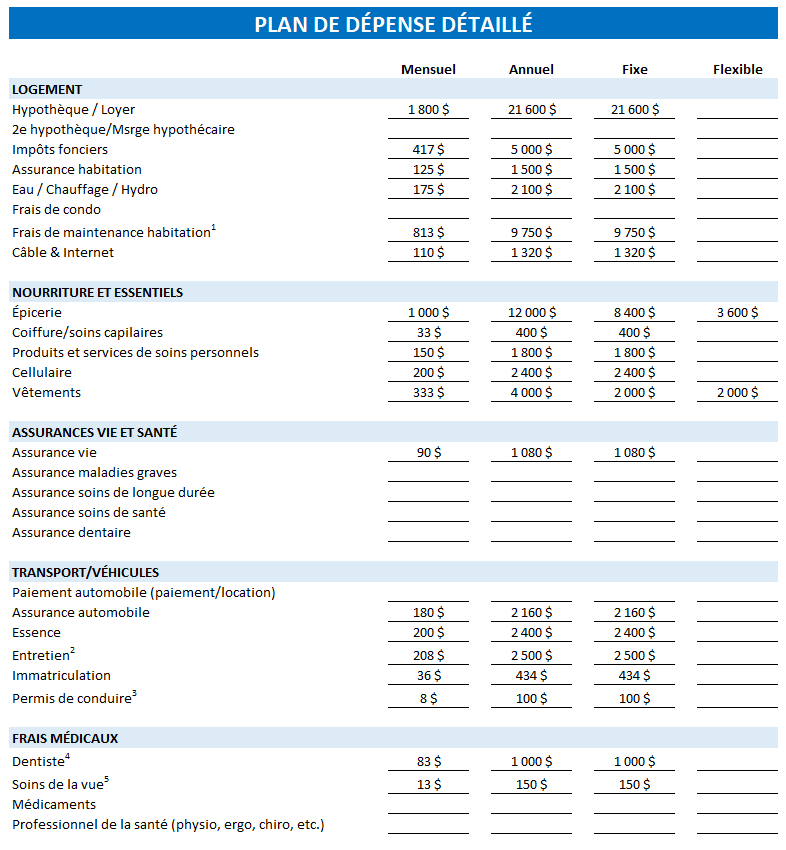

Le tableau 3 montre le plan de dépenses détaillé actuel de Bob et Sue :

Tableau 3

Après analyse de leurs relevés des 12 derniers mois, leur train de vie s'élève à 102 394 $ par année.

De ce montant, 86 494 $ est fixe (non négociable) et 15 900$ est flexible. Cette distinction nous sera utile pour établir le plan d’investissement et pour évaluer la pertinence d’envisager une rente viagère. Cela leur donne également une idée des endroits où l’on pourrait couper en cas de besoin.

Avant de faire l'exercice, Bob estimait dépenser environ 90 000 $ par année. La réalité : 102 394 $. Une différence de plus de 10 000 $, exactement le genre d'écart qui peut avoir un impact significatif sur la viabilité d'un plan de retraite.

Ce qu’il faut surveiller

Certains postes dans ton plan de dépenses méritent une attention particulière.

Hypothèque

Traite toujours ton hypothèque séparément de tes autres dépenses dans ton plan. Pourquoi ? Parce que l'hypothèque est une dépense temporaire. Elle va se terminer à un moment donné durant ta retraite. Ton plan de dépenses doit en tenir compte, puisque ton budget va changer de façon significative le jour où elle sera remboursée.

D'ailleurs, beaucoup d'hypothèques incluent les taxes municipales et scolaires dans le paiement mensuel. Rappelle-toi que lorsque l'hypothèque sera remboursée, ces taxes, elles, vont continuer. Ce poste doit donc apparaître séparément dans tes projections.

Frais de maintenance d’une propriété

Quand tu es propriétaire, il y a des choses qui surviennent et qui sont considérées comme des « dépenses ponctuelles », donc tu ne les intègres pas dans tes projections.

Les maisons sont des actifs qui se déprécient. Elles ont besoin d'entretien pour ne pas se détériorer.

Ces dépenses d'entretien ne devraient pas être omises, car elles peuvent être considérables.

Si tu es propriétaire, je te suggère d'inclure une dépense annuelle équivalente à environ 1,5 % de la valeur marchande de ta maison.

Par exemple, si ta maison vaut 500 000 $, je te suggère de prévoir une dépense annuelle de 7 500 $ à des fins d'entretien.

Frais de santé

Au travail, ton employeur offre peut-être une assurance médicaments et soins de santé. À la retraite, tu auras le choix de la conserver ou non. Si tu la conserves, la prime doit être intégrée à ton budget.

Si tu n'as pas d'assurance, tu seras couvert par la RAMQ. La RAMQ ne couvre pas tout. Tu devrais prévoir un certain montant pour les dépenses médicales telles que les lunettes, le dentiste et les autres services médicaux auxquels tu es susceptible d'avoir recours.

Penses à inclure un montant pour les nettoyages dentaires, les examens de la vue, les changements de lunettes, les services de physiothérapeutes, etc.

Véhicules

Au-delà du paiement de ton véhicule, de l’essence et des assurances, n'oublie pas les frais d'entretien courants : changements d'huile, changements de pneus, réparations imprévues. Ces dépenses s'accumulent et sont souvent sous-estimées dans un plan de retraite.

CAA Québec offre un outil en ligne qui te permet d'estimer le coût annuel de possession d'un véhicule selon ton modèle. C'est un bon point de départ pour mettre un chiffre réaliste sur ce poste.

👉 Calculateur du coût de possession — CAA Québec

N’oublie pas non plus les coût annuels comme le renouvellement de l’immatriculation et le renouvellement du permis de conduire. Ce sont des postes qui reviennent chaque année mais qu'on omet facilement parce qu'ils ne font pas partie du budget mensuel habituel.

Enfin, si vous êtes en couple et que vous envisagez de passer à une seule voiture à la retraite, c'est une économie importante à intégrer dans ton plan. Pense à éliminer tous les frais associés au véhicule dont tu vas te départir : paiement, assurance, immatriculation, entretien.

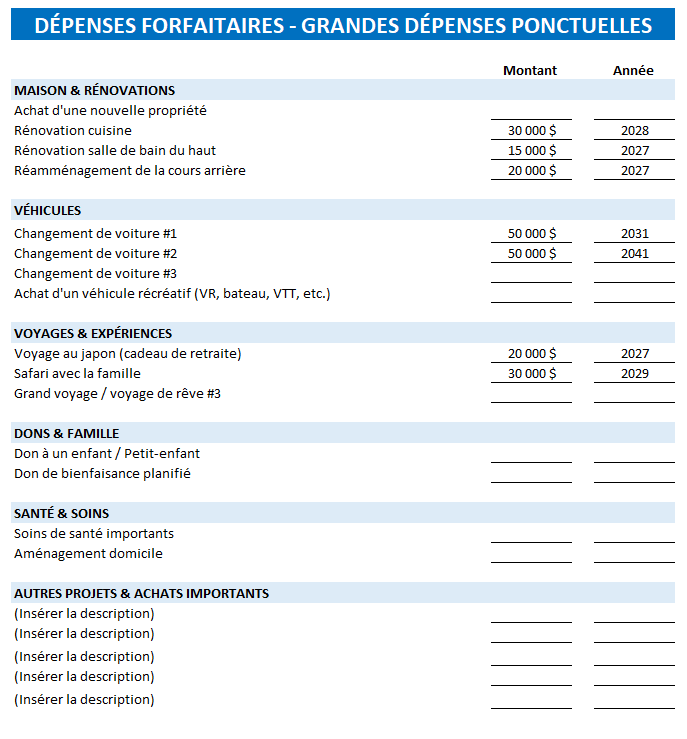

N’oublie pas les dépenses ponctuelles !

Un plan de retraite qui ignore les dépenses ponctuelles sera toujours incomplet. Ces dépenses ne font pas partie de ton budget mensuel, mais elles sont bien réelles.

Pour t'aider à les identifier, voici quelques questions à te poser :

À quelle fréquence est-ce que je change de voiture ? Combien j'aime y dépenser ? Combien de fois est-ce que je prévois en changer durant ma retraite ? A-t-on encore besoin de deux voitures ?

Est-ce que j'ai des rénovations prévues ? Combien ça va coûter et quand ?

Est-ce qu'il y a un grand voyage, hors de mon budget voyage habituel, que je veux faire ? Quand ?

Est-ce que je veux donner de l'argent à mes enfants ou à des organismes ? Combien et quand ? Est-ce ponctuel ou récurrent ?

Y a-t-il des dépenses médicales importantes à prévoir, soins dentaires majeurs, chirurgie élective, autre ?

Je te suggère de créer un tableau séparé pour ces dépenses, avec une estimation du montant et du moment où elles vont survenir.

Le tableau 4 montre les dépenses ponctuelles prévues par Bob et Sue :

Tableau 4

Revisiter la ligne du temps de ton plan de dépense

Tu as fait ton plan de dépenses. Maintenant, c'est le temps de réfléchir à comment les choses vont évoluer au fil des années.

Revenons sur l’exemple de Bob et Sue.

Ils ont pris le temps de compiler leurs relevés de compte chèques et de carte de crédit des 12 derniers mois. Ça leur a permis de bâtir leur plan de dépenses complet. Au total, ils prévoient dépenser 102 394 $ par année.

Ils ont aussi cartographié leurs dépenses ponctuelles : changement de voiture, rénovations, grand voyage, dons aux enfants, avec une estimation des montants et du moment où chacune va survenir.

Le portrait général est en place. Maintenant, il faut regarder comment il va évoluer dans le temps.

Dans leur plan, l’hypothèque sera traitée à part des autres dépenses puisqu’il s’agit d’une dépense temporaire. Elle sera remboursée en totalité d'ici 2032. À partir de ce moment, leur train de vie tombe à 80 794 $.

Les voyages aussi sont traités à part. Bob et Sue planifient voyager jusqu'à 75 ans seulement. À partir de 2038, leur train de vie descend à 65 794 $.

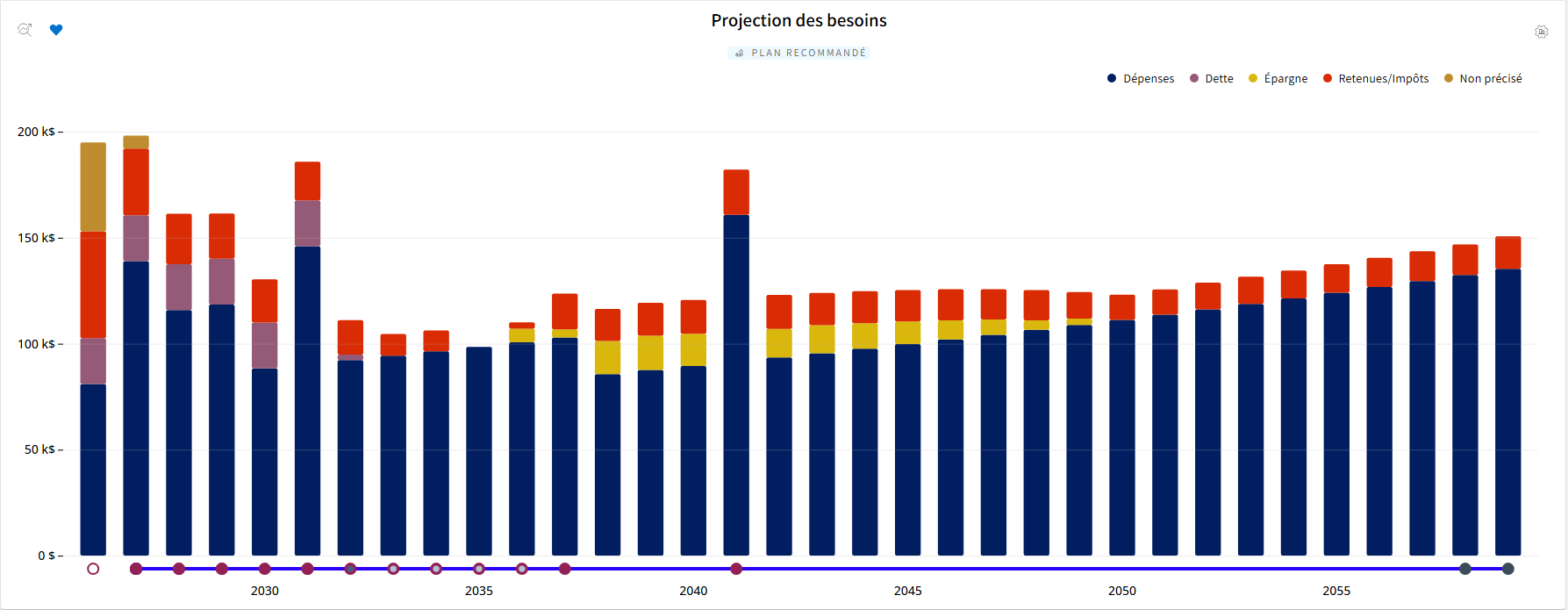

Le tableau 5 montre la projection de leurs besoins, impôts inclus :

Tableau 5

Remarques les hausses de dépenses importantes certaines années. C’est attribuable aux grandes dépenses ponctuelles prévues. La plus part des plans de revenu de retraite négligent complètement ces dépenses, et c’est souvent là que les surprises arrivent. Quand le plan est serré, les omettre peut mener à une conclusion erronée : croire que le plan est soutenable alors qu'il ne l'est pas

Il y a un autre angle souvent négligé : la planification fiscale. Si on sait qu'une grosse dépense s'en vient dans quelques années, on peut structurer le décaissement en conséquence. Ça permet d'éviter de se retrouver dans une situation où il faut retirer une somme importante de son REER d'un coup et se faire frapper par une facture d'impôt salée qu'on n'avait pas anticipée. Bien mapper ces dépenses dans le temps, c'est donc non seulement utile pour la gestion du budget, mais aussi pour optimiser la façon dont on retire son argent.

Remarque aussi les diminutions de dépenses qui ont lieu à partir de 2032 et de 2038. C'est attribuable à la fin de l'hypothèque et à la fin de la période de voyages. En traitant ces dépenses comme ce qu'elles sont, des dépenses temporaires, on évite de surévaluer les besoins à long terme. Si on avait supposé que ces dépenses allaient continuer indéfiniment, on aurait pu conclure à tort que le plan n'est pas soutenable. Alors qu'en réalité, il l'est.

Conclusion

Rassembler toutes ces informations pour créer un plan de dépenses, c'est fastidieux. Mais c'est nécessaire.

C'est ce qui te permet de mettre en place un scénario de base, le point de départ de toute bonne planification de retraite. La prochaine étape, c'est de déterminer comment le rendre encore meilleur.

Une fois que tu as un scénario de base, tu peux analyser la viabilité de ton plan. Tu vas rapidement voir si tu te retrouves en situation de surplus ou de déficit.

Si tu as des déficits, un plan de dépense bien détaillé et bien catégorisé te permet de voir où tu as de la flexibilité. Est-ce qu'il y a des postes de dépenses que tu pourrais réduire sans que ce soit trop pénible ? Est-ce que tu envisagerais de travailler un peu plus longtemps, ou de passer par une période de travail à temps partiel avant de te retirer complètement ?

Si tu as des surplus, tu peux explorer d'autres options : gonfler ton budget voyage, prévoir des dons à tes enfants, te permettre certains extras que tu n'avais pas envisagés.

Dans un cas comme dans l'autre, ça te donne des options. Et avoir des options, c'est ça, la vraie liberté.

Au final, l'objectif d'un plan de dépenses n'est pas de porter jugement, de déterminer si tu dépenses trop ou mal. On accorde tous une valeur différente à la façon dont on dépense notre argent. L'objectif, c'est d'utiliser cette information pour t'aider à faire des compromis basés sur ce qui est vraiment important pour toi.

Travailler une année de plus pour pouvoir augmenter ton budget voyage, ça en vaut peut-être la peine. Ou pas. Mais une fois que tu vois tes options, tu peux décider.

Tu veux qu'on t'aide à y voir clair ?

Monter un plan de dépenses, analyser la viabilité de ton plan de retraite, voir à quel point tu as de la flexibilité, minimiser tes impôts, c'est exactement ce qu'on fait avec nos clients.

Si tu veux qu'on t'accompagne dans cet exercice, n'hésite pas à nous faire signe. Clique sur le bouton ci-dessous pour planifier un appel d'introduction.