Qu’est-ce que le risque de séquence de rendement et comment le gérer ?

Tu as bien épargné. Tu as bien investi. Ton portefeuille a bien performé.

Et pourtant, tu pourrais te retrouver à court d'argent avant la fin de ta retraite. Pas parce que tu as de mauvais placements, mais parce que les mauvaises années sur les marchés pourraient arriver au mauvais moment.

C'est ça, le risque de séquence de rendement. Et c'est un des plus gros risques qui plane sur ta retraite.

Heureusement, il existe des façons de le gérer.

Dans cet article, on va regarder ensemble ce qu’est vraiment le risque de séquence de rendement et comment on peut le gérer pour se donner une tranquillité d’esprit inestimable pendant la retraite.

Pendant l'accumulation, l'ordre ne change rien

Pendant les 30 ou 40 ans où tu accumules, ce qui compte, c'est le rendement moyen. Si ton portefeuille fait +20 % une année et −10 % la suivante, ou l'inverse, tu arrives à peu près au même résultat sur le long terme. Les cotisations régulières que tu verses lissent les fluctuations. Le temps joue en ta faveur.

C'est pour ça que les conseillers répètent depuis toujours : « Ne panique pas en période de baisse. Reste investi. Le marché va récupérer. »

Et c'est vrai. Pendant l'accumulation, cette logique tient.

Mais elle s'effondre le jour où tu commences à retirer.

Le moment où tout change : le premier retrait

Dès que tu passes en mode décaissement, une nouvelle règle entre en jeu. La séquence (l’ordre) des rendements, pas leur moyenne, devient le facteur le plus déterminant de la longévité de ton portefeuille.

Pourquoi ? Parce que chaque retrait que tu fais dans un portefeuille qui baisse force la vente d'unités à bas prix. Des unités que tu ne rachèteras jamais. Des unités qui ne participent pas à la remontée.

C'est ce qu'on appelle l'effet de cristallisation des pertes. Et il peut être dévastateur.

La métaphore des deux navigateurs

Imagine deux navigateurs qui quittent le port le même jour, avec le même bateau, la même provision et la même destination.

Le premier bénéficie d'un vent favorable dès le départ. Il avance vite, consomme moins de réserves, et garde une bonne marge de manœuvre même si le vent faiblit plus tard.

Le second affronte un vent contraire au début. Il doit puiser dans ses réserves plus tôt, plus rapidement. Même si le vent finit par tourner en sa faveur, les dommages sont faits. Il risque d'arriver à court bien avant d'atteindre sa destination.

Même point de départ. Même rendement moyen sur l'ensemble du voyage. Résultats radicalement différents.

C'est exactement ce qui peut se passer à la retraite avec la séquence des rendements.

Allons voir un exemple.

L’exemple de Sylvie et Robert

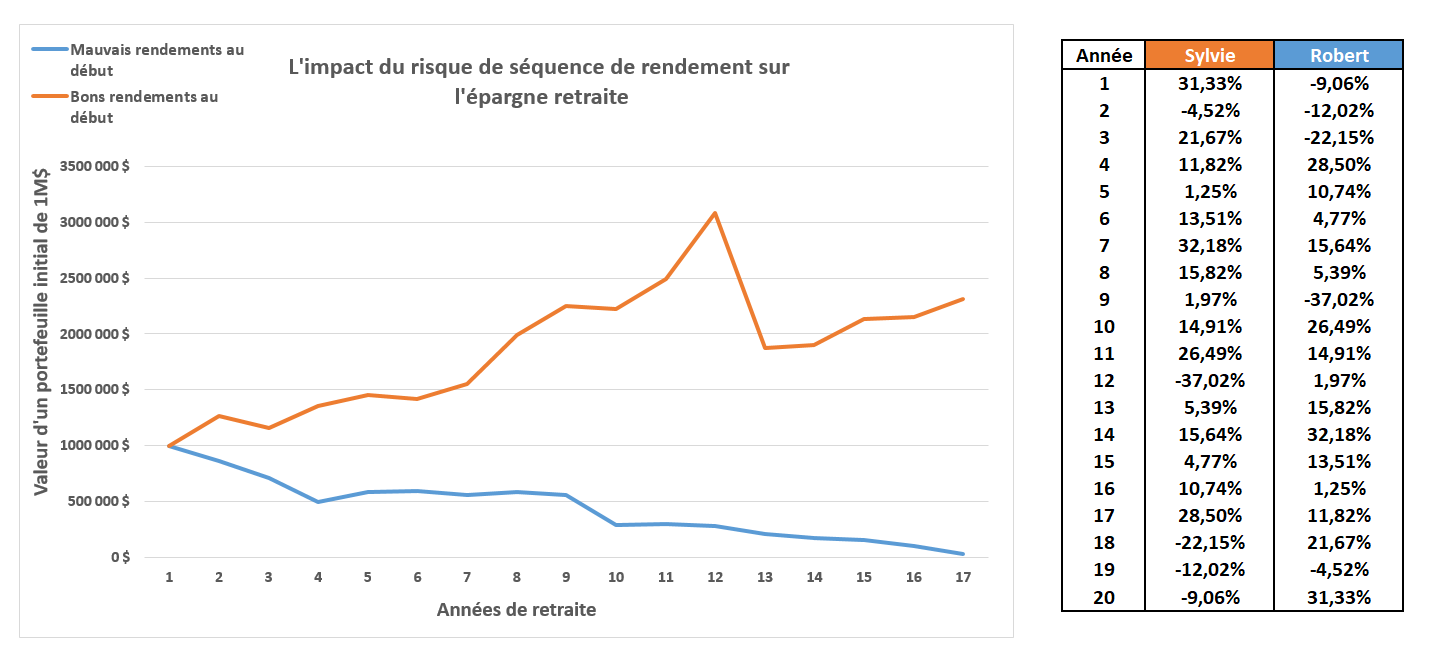

Voici un exemple concret. Deux retraités, Sylvie et Robert, prennent leur retraite au même âge avec chacun 1 000 000 $, mais à une période différente. Ils retirent tous les deux 50 000$ par année, soit 5% du capital initial. Ils indexent également leurs retraits de 3% à chaque année.

Leur portefeuille génère exactement les mêmes rendements, mais dans un ordre inversé.

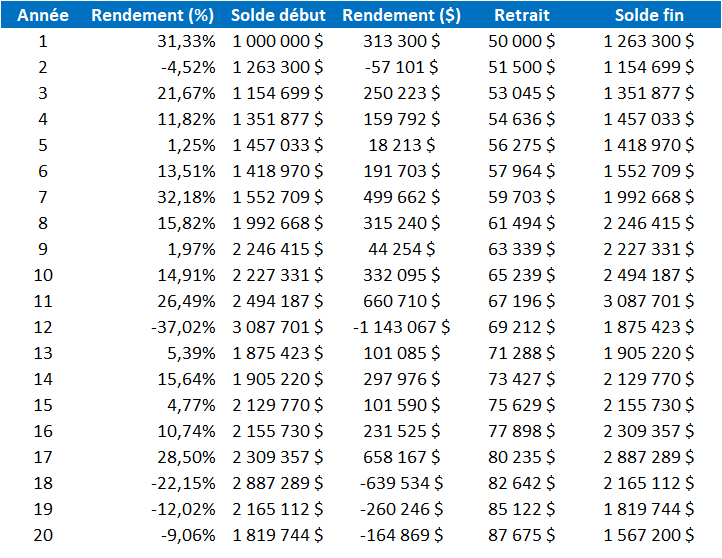

Sylvie — les bonnes années en premier

Illustration de l’évolution de la valeur des placements de Sylvie pendant son décaissement. Les meilleures années sont en premier.

Solde après 10 ans : ~ 2 227 000$

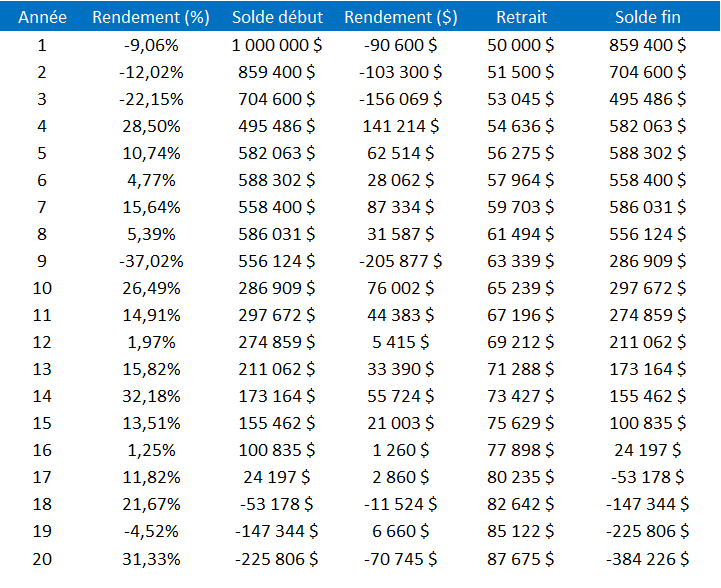

Robert — les mauvaises années en premier

Illustration de l’évolution de la valeur des placements de Robert pendant son décaissement. Les pires années sont en premier.

Solde après 10 ans : ~ 286 000 $

Même rendement, mais une séquence différente. Écart de 1 941 000 $.

Sylvie termine la décennie avec près de 8 fois plus d'argent que Robert et Robert a déjà épuisé plus de 70% de son portefeuille, alors qu’il n'est même pas encore à mi-chemin de sa retraite. Si les retraits continuent à ce rythme, il sera à zéro d’ici quelques années

Ce n'est pas une question de mauvais portefeuille. C'est une question de timing.

Faire 10% de rendement sur un portefeuille de 1 000 000$ = 100 000$

Faire 10% de rendement sur un portefeuille de 250 000$ = 25 000$

Des bons rendement au début de la retraite, alors que ton capital est à son maximum, ça te donne du vent dans les voiles.

Et des rendements négatifs au début de la retraite, lorsque tu décaisses, ça a exactement l’effet contraire.

C’est ce qui explique la différence aussi drastique entre Sylvie et Robert.

Pourquoi les plans traditionnels sous-estiment le risque de séquence de rendement

La plupart des projections de retraite utilisent un rendement annuel constant, par exemple 5 % chaque année jusqu'à 95 ans.

C’est loin de la réalité.

Les marchés ne fonctionnent pas comme ça. Il n'y a jamais eu une décennie où les rendements ont été parfaitement réguliers. Il y a toujours des années exceptionnelles, des années ordinaires, et des années catastrophiques. La question, c'est dans quel ordre elles arrivent.

Et là-dessus, ni toi ni ton conseiller n'avez aucun contrôle.

C'est précisément pour ça qu'un plan de décaissement doit être conçu différemment d'un plan d'accumulation. Et c'est pour ça que ton plan devrait être soumis à une analyse de volatilité ou de Monte Carlo.

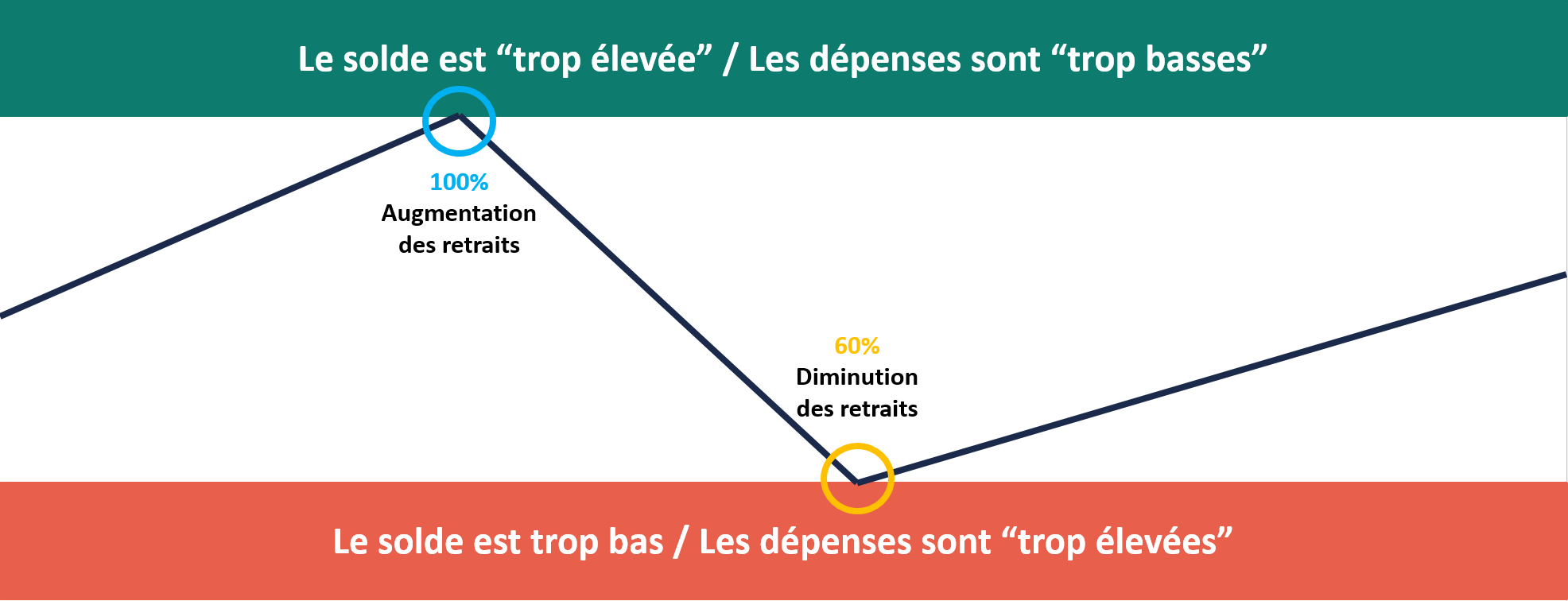

Plutôt que de supposer un rendement régulier de X % par année, une analyse de Monte Carlo teste la soutenabilité de ton plan à travers des centaines de séquences de rendement différentes, en tenant compte de la volatilité de ton portefeuille. On peut ensuite établir une probabilité de succès.

Avec mes clients, on simule 1 000 séquences de rendement. On vise une probabilité de succès initiale d'au moins 80 %. Et on établit des gardes-fous pour assurer un suivi annuel.

Le principe est simple :

Si le taux de réussite dépasse largement l'objectif → c'est le signe qu'on peut se permettre de dépenser davantage.

S'il descend sous 60 % → c'est le signe qu'il faudrait peut-être sauter l'indexation des retraits cette année, ou réduire légèrement les dépenses.

Ce système permet de rester sur la bonne trajectoire, plutôt que de suivre aveuglément des règles du pouce comme la règle des 4 %, ou de laisser les choses au hasard. On évite de manquer d'argent. On évite aussi de mourir avec des millions en banque si ce n'est pas ce qu'on souhaite.

Note importante : Une probabilité de succès de 80 % ne veut pas dire que tu as 20 % de chances de manquer d'argent. Ça veut dire qu'il y a 20 % de chances qu'un petit ajustement soit nécessaire en cours de route.

Pourquoi les premières années sont les plus dangereuses — ce que dit la recherche

Revenons au risque de séquence de rendement. Plus précisément : pourquoi les premières années de la retraite sont-elles les plus dangereuses ?

Pas des 30 années de décaissement. Pas de la moyenne à long terme. De ce qui se passe dans les premières années.

Le chiffre qu'il cite est frappant : environ 77 % du résultat final d'un portefeuille à la retraite peut s'expliquer par les rendements des 10 premières années seulement.

Lis bien ce que ça implique.

Si les marchés te sont favorables dans la première décennie, tu as presque déjà gagné. Si les marchés te sont défavorables dans cette même fenêtre, les bonnes années qui suivront ne suffiront peut-être pas à compenser.

La « zone de danger » de la retraite

Pfau, en collaboration avec Michael Finke et David Blanchett, a formalisé ce concept sous l'expression retirement risk zone (la zone de risque de la retraite).

C'est la fenêtre d'environ 10 ans qui encadre le passage à la retraite, généralement entre 60 et 70 ans.

C'est là que le risque de séquence frappe le plus fort, parce que trois forces convergent simultanément :

Le portefeuille est à son plus grand niveau en valeur absolue

Les retraits viennent tout juste de commencer, et

Le temps restant pour se remettre d'une mauvaise séquence est court car on décaisse.

C'est le pire moment possible pour absorber un choc de marché.

Même si les rendements moyens sur l'ensemble de la retraite sont identiques, prendre sa retraite au début d'un marché baissier change tout. Les retraits effectués sur un portefeuille en déclin forcent la vente d'actifs à rabais. Il reste trop peu de capital pour profiter de la reprise. Le portefeuille ne se remet pas, ou pas suffisamment.

À lire aussi : Navigating One Of The Greatest Risks Of Retirement Income Planning

Ce qui est vraiment cruel avec ce risque

Ce n'est pas le rendement moyen qui détermine le succès ou l'échec d'un plan de retraite.

C'est l'ordre dans lequel les rendements arrivent.

De mauvais rendements au début, compensés par de bons rendements plus tard, ne te sauvent pas. Le mal est déjà fait.

Et ça, c'est fondamentalement différent de tout ce qu'on t'a enseigné pendant la phase d'accumulation.

Pendant 30 ans, on t'a dit : « Reste investi. Le marché va récupérer. »

C'était vrai. Pendant l'accumulation, une baisse de marché est presque une bonne nouvelle. Tu continues de cotiser, tu achètes des unités à rabais, et la reprise te profite doublement.

À la retraite, la logique s'est retournée.

Quand tu fais des retraits sur un portefeuille en baisse, tu vends des actifs à bas prix, des actifs qui ne seront jamais rachetés, qui ne participeront pas à la remontée. Chaque retrait en période de baisse ampute le capital de façon permanente.

Le marché peut récupérer. Ton portefeuille, lui, ne récupère pas nécessairement.

Ce que ça signifie concrètement

L'impact du risque de séquence atteint son sommet dans l'année qui précède la retraite, puis diminue graduellement à mesure que le temps passe.

Traduit simplement : la période la plus critique de toute ta vie financière se situe entre environ 60 et 70 ans.

C'est dans cette fenêtre que les décisions de structure et non de sélection de placements font toute la différence.

Ce n'est pas une question de choisir les bons fonds. C'est une question de ne pas être forcé de les vendre au mauvais moment.

Comment se protéger du risque de séquence de rendement à la retraite ?

La bonne nouvelle : ce risque est gérable.

Il ne s'élimine pas complètement, mais il peut être atténué de façon significative.

Les stratégies efficaces ont toutes un point commun : elles réduisent ta dépendance aux marchés pour les retraits que tu vas faire dans les premières années de ta retraite.

Ça peut prendre plusieurs formes : maintenir une réserve liquide pour éviter de vendre des placements en baisse, structurer des revenus garantis qui couvrent tes dépenses essentielles, ou adopter une approche par « seau » qui sépare ton capital selon les horizons temporels.

L'objectif n'est pas de battre les marchés. C'est de ne jamais être forcé de leur obéir au mauvais moment.

L’approche que je privilégie : le coffre de guerre

Ce que j'aime mettre en place avec mes clients, c'est ce que j'appelle un coffre de guerre : une réserve sécuritaire qui couvre les retraits projetés des placements pour les 3 à 5 prochaines années.

L’idée est simple.

Si les marchés s'effondrent le lendemain de ton départ à la retraite, tu n'as pas à vendre quoi que ce soit. Tu puises dans ton coffre. Tu laisses ton portefeuille se remettre. Tu traverses la zone de danger sans aliéner tes actifs au pire moment.

Mais pour bâtir ce coffre correctement, il faut d'abord faire un travail que beaucoup de gens n'ont jamais fait rigoureusement.

Projeter précisément tes revenus et tes dépenses à la retraite.

Il faut savoir à quoi va ressembler ta paie de retraite. Ça veut dire connaître :

Combien tu vas dépenser, et pour quoi.

D'où vont venir tes revenus, année par année.

Quand tes rentes publiques ou viagères vont s'activer.

Dans quel ordre tu vas décaisser tes comptes : REER/FERR, CELI, non enregistré.

Quels retraits devront provenir de tes placements, et à quel moment précis.

Ce n'est qu'une fois cet exercice fait que tu peux répondre à la vraie question : Combien garder sécuritaire, dans quel compte, et pour combien de temps ?

Sans ce plan, le coffre de guerre n'est qu'un chiffre dans le vide.

C'est ce travail-là qui transforme un plan de retraite en plan de décaissement et qui te donne la liberté de dépenser sans regarder le marché tous les matins.

Le coffre de guerre n'est pas éternel

Une précision importante : tu n'as pas à maintenir ce coussin de sécurité pendant toute ta retraite.

Le coffre de guerre est surtout essentiel dans les premières années, typiquement jusqu'à 70 ans, ou jusqu'au moment où tes rentes publiques entrent en jeu.

Parce qu'une fois que la RRQ et la PSV sont activées, quelque chose change fondamentalement dans ton plan : tu as désormais des revenus garantis, indexés à l'inflation, qui rentrent chaque mois peu importe ce que font les marchés.

Ces rentes deviennent une partie ou la totalité de ton plancher. Elles réduisent mécaniquement le montant que tu dois aller chercher dans tes placements. Et donc, elles réduisent ton exposition au risque de séquence.

C'est pourquoi je recommande vivement de reporter la RRQ et la PSV le plus tard possible, idéalement à 70/72 ans. Oui, ça demande de puiser dans tes épargnes quelques années de plus. Oui, ça peut sembler contre-intuitif quand l'argent est disponible dès 60 ou 65 ans.

Mais chaque année de report augmente tes prestations de façon permanente et indexée.

Tu échanges quelques années de retraits additionnels sur ton portefeuille contre des décennies de revenus garantis plus élevés.

C'est l'un des meilleurs rendements ajustés au risque qui existe en planification de retraite et c'est accessible à tout le monde.

Autrement dit : le coffre de guerre te protège pendant la zone de danger. Les rentes reportées prennent le relais une fois que tu en sors.

Ce qu'il faut retenir

Le risque de séquence de rendement, c'est la preuve que gérer sa retraite, ce n'est pas juste choisir de bons placements.

C'est aussi, et surtout, penser à l'ordre dans lequel les événements peuvent se produire.

Tu peux avoir fait les bons choix pendant 30 ans et voir ton plan vaciller à cause de 3 mauvaises années au mauvais moment.

Ce n'est pas une fatalité. Mais ça se planifie.

Plus tôt on met en place les bonnes structures, moins ton plan dépend de la chance.

Et moins il dépend de la chance, plus tu peux profiter de ta retraite avec confiance.