Faut-il fuir les actions à la retraite? Ce que disent les études

Une nouvelle étude remet en question les portefeuilles prudents à la retraite. Faut-il vraiment réduire les actions à la retraite? Lis la suite… tu pourrais être surpris.

« À la retraite, il faut jouer safe. »

C’est probablement la phrase qu’on entend le plus souvent en planification de la retraite.

Et ce réflexe est presque toujours associé à une même solution :

Réduire la part d’actions. Augmenter les obligations.

C’est devenu une vérité tellement répétée qu’on ne pense même plus à la remettre en question.

Si tu rentres dans une succursale bancaire et que tu dis que tu es à la retraite,on va probablement te sortir un portefeuille tout prêt, majoritairement composé d’obligations, sans même prendre le temps d’évaluer ta situation financière ou de comprendre ce qui est important pour toi.

Tu as 60 ans?

➡️ Voici le portefeuille “retraité”

Pose pas trop de questions… parce que le conseiller lui-même ne saurait pas trop quoi répondre.

C’est pas méchant.

Mais c’est révélateur : on applique des recettes toutes faites à des réalités qui ne le sont pas.

On recommande un produit plutôt que de conseiller.

Et si tu me lis depuis un moment, tu sais que j’aime bien creuser un peu plus loin.

Justement, une étude récente est venue brasser les cartes pas à peu près.

Elle a été publiée par Scott Cederburg, un professeur en finance de l’Université de l’Arizona, et elle pourrait bien changer ta perception des actions à la retraite.

Une étude rigoureuse qui bouscule les conseils traditionnels

Le titre de l’étude : A Critical Assessment of Lifecycle Investment Advice.

Autrement dit : une évaluation critique des conseils d’investissement « traditionnels ».

Et ce n’est pas une petite recherche de coin de table.

Cette étude a été menée par Scott Cederburg, professeur en finance à l’Université de l’Arizona, en collaboration avec d’autres chercheurs. Leur objectif? Mettre à l’épreuve ce qu’on prend souvent pour acquis :

Que les portefeuilles prudents, avec beaucoup d’obligations, sont plus sécuritaires et préférables pour la retraite.

Que plus on vieillit, plus on doit réduire notre exposition aux actions.

Ces deux principes sont au cœur d’une stratégie appelée glidepath — c’est-à-dire une répartition de l’actif qui devient automatiquement plus prudente avec l’âge.

👉 On la retrouve partout : dans les fonds à date cible, les plateformes automatisées, et bien souvent dans les recommandations par défaut des institutions financières.

📊 Voici à quoi ressemblent typiquement les recommandations d’allocation d’actifs à travers le temps:

Note: Allocation d’actifs d’un fonds à date cible selon le temps écoulé depuis la retraite. Cette stratégie type répartit les actifs entre actions domestiques, actions internationales, obligations et liquidités (bills), avec une part d’actions qui diminue progressivement au fil du temps — une approche classique appelée glidepath

Bills = Bons du trésor (obligations gouvernementales)

Bonds = Obligations

International stocks = actions internationales

Domestic stocks = actions domestiques

Une méthodologie puissante, ancrée dans la réalité

Dans leurs travaux de recherche, ils ont analysé plus de 130 années de données financières provenant de 39 pays, incluant des périodes de guerres, de crises financières, d’inflation élevée, de récessions, de reprises... bref, toutes les conditions de marché imaginables.

Ils ont ensuite utilisé ces données pour simuler des milliers de parcours de retraite réalistes, en tenant compte de variables comme :

La longévité (parce que personne ne sait exactement combien d’années il va vivre)

L’évolution des revenus au fil du temps

Le moment de la retraite

Les prestations gouvernementales

Et bien sûr… la composition du portefeuille

Et contrairement à d’autres études qui utilisent seulement des rendements moyens ou des hypothèses idéalisées, ils ont gardé l’aspect chaotique et imprévisible des marchés réels, en incluant des séquences de rendements historiques variées.

👉 En clair : ce n’est pas une simulation “dans le vide”. C’est une analyse robuste, enracinée dans la réalité, qui tient compte des vrais défis de la retraite.

Leur question était simple :

Est-ce qu’en appliquant les conseils d’investissement traditionnels, on maximise vraiment nos chances de réussite financière?

Et leur réponse est franchement surprenante.

Résultat-choc : un portefeuille 100 % actions serait… optimal?

Oui, tu as bien lu.

C’est contre-intuitif, mais c’est ce que les résultats de l’étude démontrent clairement.

Après avoir testé des dizaines de stratégies — fonds à date cible, portefeuilles équilibrés 60/40, formules “glide path”, etc. — les chercheurs arrivent à une conclusion dérangeante pour le conseil financier traditionnel :

👉 Le portefeuille le plus efficace, c’est un portefeuille 100 % actions.

Pas 60/40.

Pas 80/20.

100 % actions. Toute la vie. Même à la retraite.

Mais attention : pas n’importe quelles actions.

📌 Le portefeuille optimal identifié combine environ ⅓ d’actions domestiques (ex. : canadiennes) et ⅔ d’actions internationales.

Aucune obligation. Aucun CPG. Aucun placement à revenu fixe.

Juste des actions. Bien diversifiées. Bien réparties.

Note: Allocation d’actif optimale pour maximiser l’utilité sur la durée de la vie. Selon les travaux de Scott Cederburg.

Diversification géographique : un facteur clé

L’étude montre qu’une bonne répartition entre marchés — Canada, États-Unis, Europe, Asie… — est plus efficace que la traditionnelle diversification entre actions et obligations.

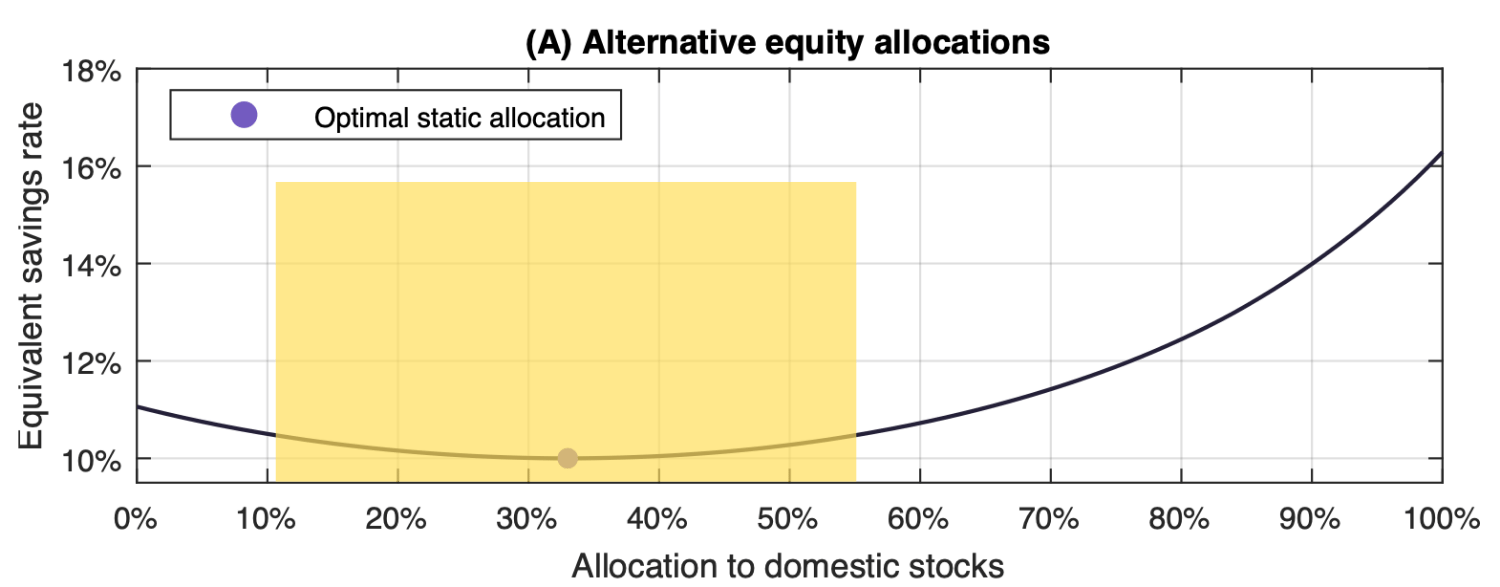

Et même si l’allocation “optimale” tourne autour de ⅓ domestique, il ne faut pas s’attacher à ce chiffre précis :

Les simulations montrent que les résultats restent très similaires pour une fourchette entre 11 % et 55 % en actions locales.

👉 Le point essentiel à retenir :

La diversification géographique est un moteur de performance et de résilience.

Note: Allocation optimale aux actions domestiques testé en fonction du taux d’épargne nécessaire pour atteindre la même utilité. Selon les travaux de Scott Cederburg.

Épargner plus… ou investir mieux?

Un portefeuille 100 % actions diversifiées avec un biais domestique :

maximise les revenus de retraite,

minimise le risque d’épuisement du capital,

et augmente les chances de laisser un héritage significatif.

Dans leurs simulations, une personne qui adopte une stratégie plus prudente (comme un portefeuille 60/40 ou un fonds à date cible) devrait épargner jusqu’à 60 % de plus pour obtenir le même résultat qu’un investisseur exposé pleinement aux actions.

👉 Ce n’est pas la “prudence” qui paie à long terme… c’est la croissance.

Illustration : effort d’épargne nécessaire pour obtenir la même utilité

Note: Ce graphique montre l’effort d’épargne nécessaire (en pourcentage du revenu) pour atteindre la même utilité (satisfaction) sur la durée de la vie active et à la retraite. Selon les travaux de Scott Cederburg.

Les stratégies plus prudentes obligent à épargner beaucoup plus pour obtenir le même revenu de retraite qu’un portefeuille 100 % actions diversifiées. Ce n’est pas parce qu’elles sont « moins risquées », mais parce qu’elles offrent moins de croissance.

Mais pourquoi les actions gagnent-elles à long terme? (même à la retraite)

Pourquoi est-ce qu’un portefeuille 100 % actions — quelque chose qu’on associe souvent à la prise de risque — offrirait en fait de meilleurs résultats à la retraite?

Voici ce que l’étude a démontré :

1. Sur le long terme, les actions gagnent (presque) toujours

Les actions sont volatiles à court terme, c’est vrai.

Mais sur des horizons de 20, 30 ou 40 ans — soit la durée typique d’une retraite aujourd’hui — elles surclassent systématiquement les obligations.

Elles offrent :

une meilleure protection contre l’inflation,

une croissance supérieure,

et plus de flexibilité financière.

Dans une simulation basée sur la règle de 4 %, le risque d’épuisement du capital (de manquer d’argent) a été testé pour différentes stratégies d’investissement:

Portefeuille obligations : 38,9 % de risque d’épuisement

Actions domestiques : 17,1 %

Portefeuille 60/40 : 16,9 %

Fonds à date cible : 19,7 %

Portefeuille optimal 100 % actions diversifiées : seulement 7 %!!

🔍 Oui, la distribution des résultats est plus étendue dans le cas des actions (plus de volatilité)…

Mais le rapport rendement/risque est clairement en faveur des actions.

2. La vraie diversification vient des actions internationales

Ajouter des obligations ne diversifie pas autant qu’on le pense.

C’est la diversification géographique au sein des actions qui a le plus d’impact dans les simulations.

👉 Résultat : moins de dépendance à un seul marché, plus de stabilité globale, sans sacrifier le rendement.

3. Les obligations n’aident pas autant qu’on le croit

Dans les pires scénarios de long terme, les obligations n’ont pas toujours protégé, même qu’à long terme elles ont une corrélation relativement forte avec les actions.

Pire encore : en période d’inflation ou de hausse de taux (comme récemment), elles ont même accentué les pertes.

👉 Le raccourci « obligations = sécurité » est donc dangereux si on ne regarde pas le tableau complet.

N’oublions pas aussi qu’il y a plusieurs types d’obligations différentes. Par exemple, les obligations avec de plus grandes duration sont beaucoup plus risquées que les obligations à plus petite duration.

Attention : ce n’est pas une recette unique pour tout le monde

Est-ce que ça veut dire que tout le monde devrait avoir 100 % d’actions, même à 70 ans?

🛑 Non. Pas nécessairement.

L’étude montre ce qui est optimal en théorie, pour un investisseur :

rationnel,

discipliné,

capable d’ignorer la volatilité à court terme.

Mais dans la vraie vie, on n’est pas des robots.

On est humains. On a des émotions, des peurs, un vécu.

Et si tu sais que tu ne dors pas bien quand ton portefeuille baisse de 20 %, ce n’est pas un détail à ignorer.

Un bon plan, c’est plus que des chiffres

C’est exactement pour ça que je ne recommande pas des “modèles de portefeuille” par défaut.

On ne devrait pas se fier uniquement à des projections logicielles et des études historiques.

👉 Il faut prendre le temps d’écouter et de comprendre :

ton profil de risque réel,

ta situation,

ton vécu,

et ce que toi, tu veux vivre à la retraite, ce qui est important pour toi.

En résumé

Réduire ton exposition aux actions automatiquement, juste parce que tu prends ta retraite… ce n’est pas toujours une bonne idée.

Il faut y penser. Il faut le planifier.

Et surtout, il faut s’assurer que tu sois capable de vivre avec ton portefeuille.

La bonne nouvelle?

👉 Il existe des façons de rester investi dans les actions tout en te protégeant contre la volatilité à court terme.

(C’est justement ce qu’on voit dans la section suivante avec ce que j’aime appeler: le coffre de guerre.)

Retraite et décaissement : comment investir en actions… sans perdre le sommeil

Dans ma pratique, je ne recommande pas à tout le monde d’investir 100 % en actions.

Mais je suis convaincu d’une chose :

👉 Les actions devraient continuer à jouer un rôle central dans un plan de retraite bien structuré.

Pourquoi?

Parce qu’elles offrent une croissance difficile à battre, essentielle pour faire durer ton capital pendant 25, 30… parfois 40 ans de retraite.

Mais il ne suffit pas que ce soit mathématiquement optimal.

Il faut que ce soit vivable. Émotionnellement.

Et c’est exactement pour ça que j’intègre un outil simple et puissant dans mes plans de décaissement :

Le coffre de guerre.

Le coffre de guerre : ton bouclier mental (et financier)

L’idée est simple, mais elle change tout.

Tu mets de côté environ 5 années de retraits anticipés dans des placements sûrs, accessibles et stables.

Typiquement :

2 ans en liquidités (compte à intérêt élevé)

3 ans en obligations à court terme (faible volatilité et peu de risque lié aux taux)

🎯 Le but?

Pas juste optimiser ton portefeuille et tes rendements.

Te permettre de rester calme, confiant et maître de la situation… même quand les marchés partent en vrille.

Parce que le vrai risque à la retraite, ce n’est pas la volatilité.

👉 C’est de paniquer, vendre au mauvais moment, ou abandonner ta stratégie quand ça compte le plus.

Avec un coffre de guerre bien structuré :

Tu as assez de liquidités pour vivre plusieurs années sans toucher à tes actions

Tu n’as jamais à vendre à perte

Tu peux laisser ton portefeuille respirer, se rétablir, et continuer de croître

Et cette paix d’esprit, ce sentiment de sécurité… ça change tout.

Même quand la bourse te secoue, ton plan, lui, tient la route. Tu n’as pas besoin de reporter ton voyage en Italie parce que les marchés ne vont pas bien…

Pourquoi 5 ans?

Tu te demandes peut-être : pourquoi prévoir cinq années de distributions?

Parce que dans l’histoire des marchés, même les pires crises ont presque toujours récupéré en moins de 5 ans :

🔻 Crise de 2008 (-57 %) : récupération en 4,6 ans

🔻 Krach technologique 2000 (-49 %) : environ 4,6 ans

🔻 COVID-19 (-34 %) : rebond en… 5 mois

👉 Cinq ans, c’est donc une période tampon réaliste, qui te permet de traverser la tempête sans toucher à tes actions.

Est-ce une règle absolue? Non.

Certains préfèreront 3 ou 4 ans. D’autres, 6 ou 7.

L’important, c’est d’avoir assez de marge pour laisser ton portefeuille respirer — et surtout, te sentir à l’aise de maintenir une bonne part d’actions dans le reste de ton portefeuille.

Et le reste du portefeuille?

Une fois ce coussin sécurisé en place, tu peux investir le reste de ton capital de façon beaucoup plus dynamique, selon ton profil.

➡️ 70 %, 80 %, 90 %, voire 100 % en actions bien diversifiées (Canada + US & international).

Ce n’est pas une question de témérité. C’est une stratégie alignée sur la réalité du long terme.

Résultat?

✅ Plus de croissance possible,

✅ Moins de stress,

✅ Et une meilleure probabilité de réussite à long terme.

Sécurise aussi tes besoins essentiels

Mais ce n’est pas tout.

Pour vraiment te sentir serein, tu peux structurer ton plan de manière à ce que tes besoins essentiels soient couverts à 100 % par du revenu garanti, peu importe les marchés.

Par exemple :

Le RRQ

La PSV

Une rente viagère

Ou tout autre revenu prévisible et garanti qui ne dépend pas du marché

👉 Tu sais que, quoi qu’il arrive, ton train de vie de base est protégé.

Pas besoin de vendre des placements pour payer ton épicerie ou ton chauffage.

Résultat : Un plan d’investissement réfléchi pour ta retraite

Quand tu combines :

Un revenu garanti pour l’essentiel

Un coffre de guerre pour sécuriser ton style de vie des prochaines années

Un portefeuille d’actions bien structuré pour la croissance à long terme

… tu obtiens un plan de retraite qui te donne :

✔️ Plus de liberté

✔️ Plus de flexibilité

✔️ Et surtout… plus de paix d’esprit

Tu n’as pas à choisir entre prudence et performance.

Avec la bonne structure, tu peux avoir les deux.

Et si tu te demandes à quoi pourrait ressembler ce genre de plan dans ton cas,

rien ne t’empêche d’en jaser avec un planificateur financier qui pense un peu autrement. 😉

Ressources additionnelles

Vidéo explicative de l’étude: The Most Controversial Paper in Finance

Étude originale: Beyond the status quo: A critical assessment of lifecycle investment advice

Épisode recommandé: Rational reminder episode 350: Scott Cederburg: A critical assessment of lifecycle investment advice

Exemple de portefeuille de type glide path: TDF Glide Path | Vanguard

Lecture complémentaire: Comment planifier sa retraite en période d’incertitude économique

FAQ

-

Oui — si c’est bien structuré. Les données montrent qu’un portefeuille composé majoritairement d’actions bien diversifiées peut offrir plus de croissance, plus de sécurité à long terme, et réduire le risque d’épuisement du capital, à condition d’avoir une stratégie de décaissement adaptée.

-

Ce n’est pas pour tout le monde. Ce type de portefeuille est optimal en théorie, mais il nécessite de tolérer une certaine volatilité sur le court terme. C’est pourquoi on recommande de l’accompagner d’un coffre de guerre (revenus stables pour 5 ans) et d’un revenu garanti pour couvrir les besoins essentiels.

-

Pas nécessairement. Contrairement à la croyance populaire, une réduction automatique de la part d’actions (glidepath) n’est pas toujours avantageuse. La diversification géographique et une structure solide peuvent permettre de conserver une exposition élevée aux actions — même après 65 ans.

-

La solution n’est pas forcément d’abandonner les actions, mais de construire un plan résilient. Le coffre de guerre (liquidités + obligations à court terme) te permet de traverser les baisses de marché sans avoir à vendre tes actions à perte. Tu peux adapter le nombre d’année de ton coffre de guerre selon ce qui te rend le plus à l’aise.

-

L’étude suggère environ ⅓ en actions domestiques et ⅔ en actions internationales. Cela dit, les résultats restent solides pour toute répartition entre 11 % et 55 % en actions locales. L’important, c’est de ne pas être trop concentré sur un seul marché.

-

Non. Comme toujours en planification de la retraite, il faut tenir compte de ta tolérance au risque, de ta situation fiscale, de tes objectifs et de ta psychologie. Un bon plan est avant tout personnalisé et adaptable.

-

C’est un facteur crucial, souvent négligé.

👉 Les actions sont beaucoup plus avantageuses que les obligations sur le plan fiscal, surtout dans un compte non enregistré (non enregistré = imposable).

Pourquoi?

Les dividendes de sociétés canadiennes bénéficient du crédit d’impôt pour dividendes

Les gains en capital sont imposés à seulement 50 %

Tandis que les intérêts d’obligations sont entièrement imposables à ton taux marginal

💡 Résultat :

Un portefeuille d’actions génère un revenu plus fiscalement efficient, ce qui peut réduire ton taux effectif d’imposition à la retraite et préserver ton droit aux prestations (comme la PSV).C’est donc une raison de plus d’envisager sérieusement une forte exposition aux actions, surtout dans les comptes imposables.

Les informations présentées dans cet article sont fournies à titre informatif seulement et ne constituent pas des conseils financiers, fiscaux ou juridiques personnalisés. Chaque situation est unique. Avant de prendre une décision, il est recommandé de consulter un planificateur financier ou un professionnel qualifié.