La règle de 4 % : l’illusion d’un plan de retraite

Derrière sa simplicité rassurante, la règle de 4 % cache plusieurs pièges qui peuvent saboter ton plan de décaissement à la retraite.

Le problème avec la règle de 4%

La règle de 4 % est partout. Si tu t’intéresses un peu à la retraite, tu l’as sûrement déjà vue passer : « Retire 4 % de ton portefeuille par année et tu ne manqueras jamais d’argent. »

C’est simple, rassurant… et franchement séduisant.

Le problème? Comme plusieurs idées populaires en finances personnelles, elle est souvent mal comprise, mal appliquée, et, dans bien des cas, mal adaptée à la réalité.

Dans cet article, on va regarder ce qu’est réellement la règle de 4 %, d’où elle vient, les erreurs fréquentes qu’on fait avec, et surtout pourquoi elle ne devrait pas être utilisée pour gérer activement ton décaissement à la retraite.

C’est une bonne règle pour démarrer une réflexion. Mais pour un vrai plan de retraite… il va falloir aller plus loin.

🎯 Points clés à retenir

La règle de 4% repose sur un retrait fixe ajusté pour l’inflation, pas 4 % recalculés chaque année.

La règle est basée sur des données historiques américaines (Trinity Study), avec un portefeuille 60/40.

Elle ne tient pas compte des frais de gestion, des impôts ni de la fiscalité canadienne.

Utiliser un retrait fixe sur un portefeuille variable est risqué et souvent inefficace.

Tu risques soit d’épuiser ton capital trop vite… soit de dépenser beaucoup trop peu.

La règle de 4 % peut t’aider à estimer si tu es prêt à prendre ta retraite — mais je suggère de l’éviter pour planifier ton décaissement.

Un vrai plan de décaissement doit être flexible, personnalisé, et aligné sur tes besoins réels. Tu devrais pouvoir dépenser plus au début de la retraite.

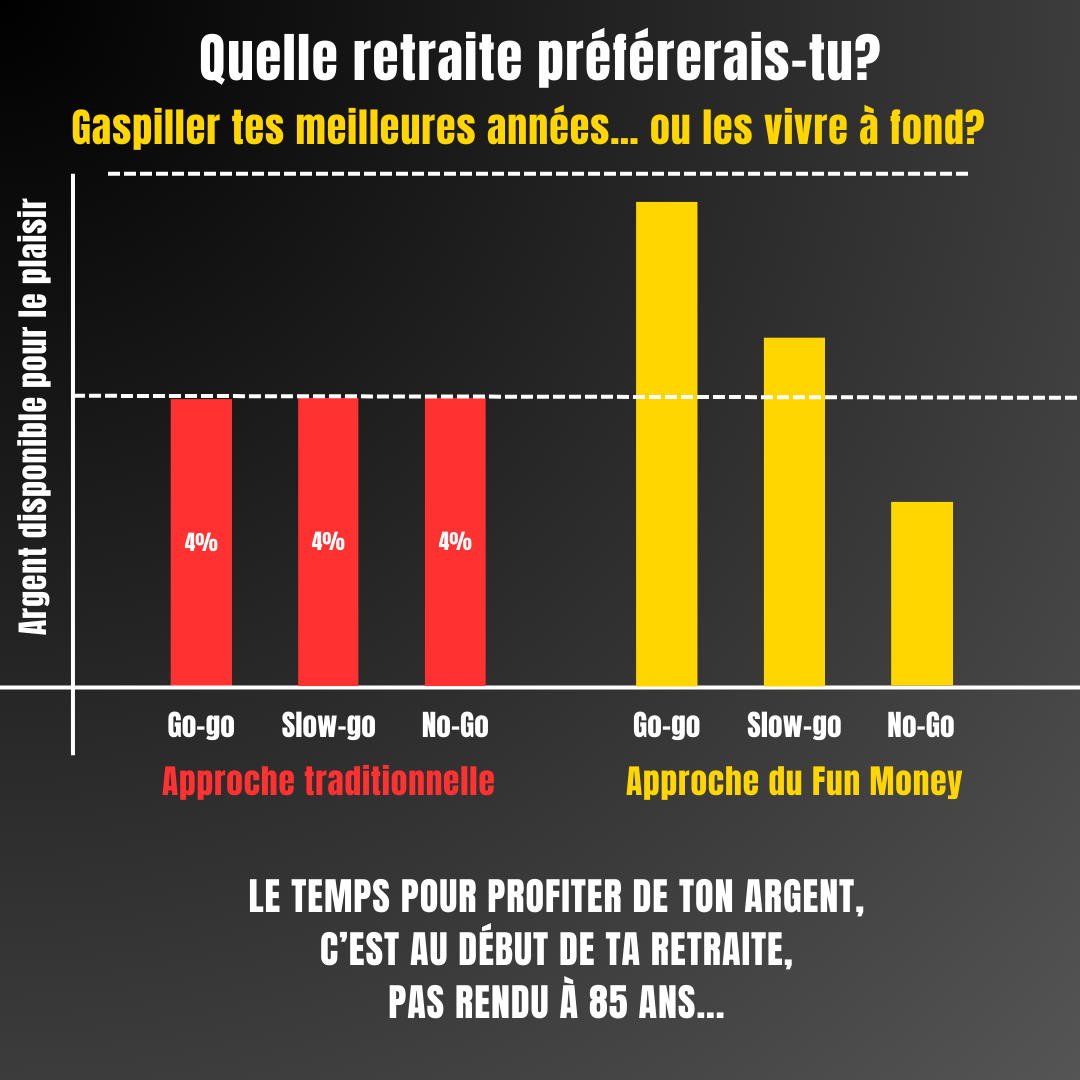

Une meilleure approche : L’approche du Fun Money, une approche qui te permet de déterminer combien d’argent est réellement disponible pour ton plaisir et de dépenser cet argent librement dès le début sans avoir à te sourcier d’en manquer plus tard.

Qu'est-ce que la règle de 4%?

La règle de 4 % est une stratégie de retrait utilisée pour estimer combien une personne peut retirer annuellement de son portefeuille de retraite sans risquer de manquer d’argent, même sur une période de 30 ans.

Comment ça fonctionne?

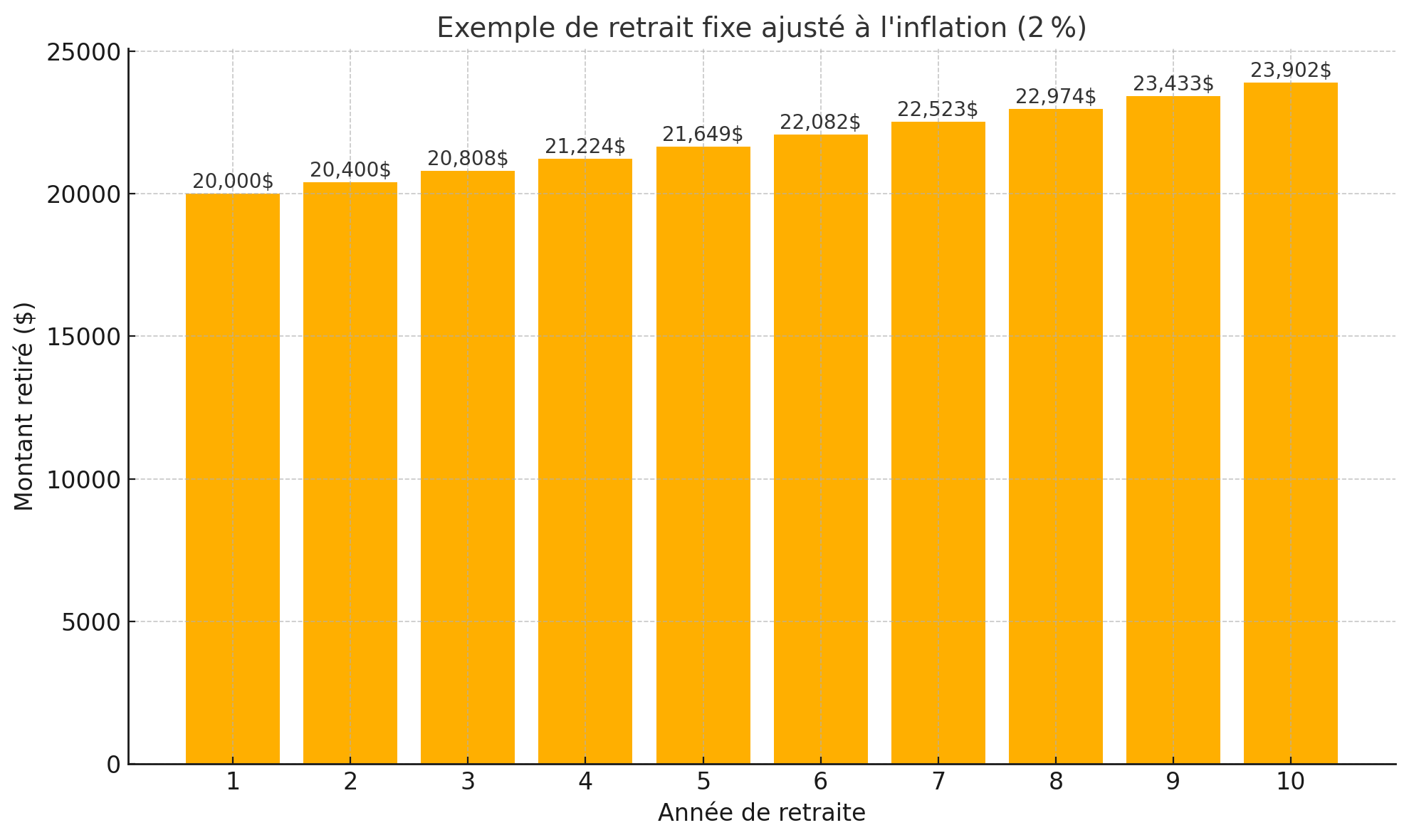

Sous cette règle, on dit aux retraités qu'ils peuvent seulement retirer 4% de la valeur de leur portefeuille à partir du moment de la retraite. Ensuite, à chaque année, ils peuvent augmenter le montant retiré en fonction de l'inflation.

Si tu fais ça, tu peux être confiant que ta pécule de retraite devrait durer au moins 30 ans si c'est investi dans un portefeuille 60/40.

La règle de 4% est souvent mal comprise. Beaucoup croient qu'on doit recalculer 4% chaque année sur la valeur actuelle du portefeuille. Mais, ce n'est pas le cas.

En réalité, la règle de 4% est un retrait fixe, ajusté pour l'inflation - pas un pourcentage qu'on re calcul à chaque année.

Tu ne recalcules pas 4% du nouveau solde chaque année. Tu continues avec le même montant que l'année 1, mais ajusté pour l'inflation.

Exemple:

Exemple avec 500 000$ au début de la retraite

Exemple avec 500 000$ au début de la retraite

Donc, même si ton portefeuille fluctue, le retrait reste stable en termes réels (pouvoir d'achat constant)

Pourquoi c'est comme ça?

Parce que la règle de 4 % vise à préserver ton style de vie, pas à maximiser ou minimiser les retraits selon les hauts et bas du marché.

Et, le coeur du problème est là.

Le manque de flexibilité...

D'où vient cette règle?

Elle provient d'une étude célèbre appelée la "Trinity Study" (1998), menée par des chercheurs de l’Université Trinity au Texas. Ils ont analysé les performances historiques du marché (actions et obligations) pour voir quel taux de retrait permettait de survivre à 30 ans de retraite sans épuiser le portefeuille.

Les malentendus fréquents avec la règle de 4%

❌ 1. Penser qu'on retire 4 % du solde chaque année

Faux.

Au risque de me répéter, Beaucoup croient qu’on doit recalculer 4 % chaque année sur la valeur actuelle du portefeuille. Mais, ce n’est pas la règle originale.

❌ 2. Oublier que c’est basé sur un portefeuille spécifique

La règle originale suppose un portefeuille composé de 50–75 % d’actions et 25–50 % d’obligations (dans le contexte des États-Unis, de 1926 à 1995 dans la Trinity Study).

Tu as bien compris, on parle ici d'un portefeuille 100% américain. Je doute que ton portefeuille actuel soit 100% investi aux États-Unis et si c'est le cas, tu devrais peut être revoir ta stratégie de diversification.

Si ton portefeuille est plus conservateur (ex: 80% obligations), la règle pourrait être trop agressive.

❌ 3. Ignorer les frais de gestion

La règle de 4 % est généralement exprimée avant frais.

Donc:

S tu utilises la règle de 4% aujourd'hui et que tu paies, disons:

1% en frais de conseil, et

1% en frais de gestion sur tes investissements,

Alors, tu décaisses effectivement 4% + 2% = 6% de ton portefeuille à chaque année.

Ça peut avoir un impact énorme sur la durabilité de ton portefeuille!

L'alternative est d'accepter une réduction de salaire.

Si tu retires 4% et que tu paies 2% en frais, quelque chose doit forcément céder.

Tu dois soit retirer 50% de revenus supplémentaires, soit donner 50% de ton salaire.

Frais liés aux fonds communs de placement

❌ 4. Ne pas tenir compte des impôts

La règle est basée sur des retraits bruts, avant impôt.

Dans la vrai vie:

Retirer 20 000 $ d’un REER ou d’un FERR n’est pas la même chose que de retirer 20 000 $ d’un CELI.

Tu dois ajuster ton taux de retrait brut pour que ton revenu après impôt suffise à couvrir tes dépenses.

Table d’impôt pour la retraite (2025)

❌ 5. Croire que c’est une règle universelle et rigide

En réalité, c’est un point de départ, pas une solution magique.

Je suis d'avis que la règle de 4% peut être relativement utile pour aider à déterminer si tu es prêt à prendre ta retraite. Tu peux l'utiliser pour estimer combien de revenu ton portefeuille d'investissement peut générer sécuritairement.

Par exemple, si tu as 1 000 000$, tu peux t'attendre à pouvoir générer, de façon sécuritaire, environ 40 000 dollars en revenu annuellement à partir de tes investissements.

Mais, selon moi, son utilité devrait s'arrêter là. C'est loin d'être une bonne façon de gérer ton plan de décaissement.

Son utilisation pourrait te mener vers un épuisement trop rapide de ton capital, ou même te pousser à être trop conservateur en t'empêchant de profiter de ton argent durement accumulé.

❌ 6. Penser que ça garantit de ne jamais manquer d’argent

Non, c’est un modèle basé sur des données historiques, pas une promesse ou une formule mathématique absolue.

Ça a “tenu le coup” dans la majorité des scénarios sur 30 ans.

Mais personne ne peut prédire le futur (inflation, rendements, récessions…), pas même ton beau frère...

💡 Aujourd’hui, certains experts parlent même plutôt de règle de 3,5 % ou 3 % pour être plus prudents.

Pourquoi la règle de 4% n'est pas adéquate pour gérer ton plan de décaissement?

J'en ai déjà glissé un mot au 5e point de la dernière section, mais je crois que ça mérite un peu plus d'emphase.

Alors POURQUOI?

Ça ne fait absolument aucun sens de sortir un montant fixe d'un portefeuille dont la valeur peur drastiquement varier.

Cette inadéquation entre un portefeuille d'investissement risqué (variable) et un retrait fixe signifie marcher sur une corde raide. D'un côté, tu risques d'épuiser ton épargne trop rapidement. Mais dans la grande majorité des cas, le problème est encore pire selon moi: tu dépenses beaucoup trop peu et tu finis avec un actif plus grand que quand tu as commencé.

Tu te dis surment que c'est pas si pire que ça... tu es encore plus riche!

Good, mais qu'est-ce que tu vas faire avec tout cet argent là à 85 ans?

N'aurais-tu pas été mieux de dépenser plus au début de ta retraite pendant que tu étais jeune, en santé et que tu avais envie de sortir et de faire des choses?

C’est bien beau d'avoir une projection de retraite qui te fait mourir avec 2 000 000$, mais est-ce que c’est vraiment ce que tu veux?

Ça, c'est le point que la majorité des gens et des professionnels qui les "conseil" manquent. Le temps pour profiter de ton argent, c'est au début de la retraite, pas quand tu es rendu à 80,85,90 ans...

Comme le dis William F. Sharpe, lauréat du prix Nobel, cette inadéquation est une source majeure d'inefficience...

Alors, quelle est la solution pour ton décaissement?

Sans aller trop dans les détails, puisque c'est un sujet pour un autre article, tu devrais voir ton plan d'investissement et ton plan de dépense comme un ensemble intégré.

En français, le risque que tu prends avec tes investissements devrait "matcher" le risque que tu peux te permettre de prendre avec tes dépenses.

Certaines dépenses ne sont aucunement flexibles et non-négociables. Il s'agit de tes besoins essentiels: nourriture, logement, transport, soins de santé et utilités.

Ces dépenses devraient idéalement être couvertes en entièreté avec des sources de revenu sécuritaires et garanties. Vois ça comme une réserve d'essence qui ne devrait jamais s'épuiser, peu importe la distance.

D'autres dépenses sont plus flexibles. Il s'agit de tes dépenses discrétionnaires ou comme j'aime les appeler, le "fun money".

Avec ces dépenses, tu peux te permettre de prendre plus de risque et de t'exposer au risque du marché. Par exemple, quand ça va bien, tu te paies un voyage de plus et quand ça va mal, tu retranches un peu.

Et, si tes choses sont bien organisées, j’irais même jusqu’à dire que tu ne devrais pas avoir à te préoccuper des performances du marché, même pour ton fun money.

Personnes n’a envie de couper son plaisir ou d’annuler un voyage parce que les marchés vont mal…

Au coeur de la solution se trouve le concept d'identifier ton montant de "fun money", l'argent qui est disponible pour tes loisirs, voyages ou pour gâter tes enfants un peu de ton vivant.

Plus de détails suivront à ce sujet dans un prochain article.

Mot de la fin

La règle de 4 %, c’est un bon outil de départ. Une règle de pouce. Un indicateur pour savoir si tu es à peu près prêt à prendre ta retraite.

Mais ce n’est pas un GPS, et encore moins un plan personnalisé. Elle ne connaît ni tes dépenses réelles, ni tes revenus garantis, ni ton profil de risque, ni ton espérance de vie, ni ton rêve de passer les 10 premières années de ta retraite à voyager avec ta douce moitié.

Continuer à l’utiliser comme un outil de décaissement rigide, c’est comme piloter un avion à vue pendant une tempête — ça se peut, mais c’est risqué.

Ce qu’il te faut, c’est une approche plus souple, plus réaliste, plus humaine. Un plan intégré où tes investissements, tes revenus et tes dépenses travaillent ensemble, au service de ta vie.

Parce qu’au fond, le but n’est pas juste de ne pas manquer d’argent. Le vrai but, c’est de ne pas manquer ta retraite et d'arriver à 85 ans avec plein de regrets.

👉 Si tu veux savoir comment transformer ton épargne en un revenu de retraite durable, flexible et aligné avec ta réalité, j'offre ce que j'appel une évaluation de retraite gratuite.

On regarde ensemble où tu en es, ce que tu veux faire de ta retraite, et comment t’y rendre sans te priver.

Cliques ici pour obtenir plus de détails:

👉 Obtenir mon évaluation de retraite gratuite

À une retraite réussie,