Une stratégie de revenu de retraite qui te donne enfin la permission de dépenser

Il y a un paradoxe que je rencontre constamment avec les retraités que j’accompagne.

Les gens qui arrivent à la retraite les mieux préparés. Ceux qui ont économisé toute leur vie, qui ont fait les bons gestes, qui ont le portefeuille pour le prouver ont souvent de la difficulté à dépenser et en profiter.

Pas parce qu'ils manquent d'argent.

Parce qu'ils n'arrivent pas à se donner la permission de le dépenser, même si le plan montre clairement qu’ils peuvent.

C'est le problème caché de la retraite. Et il est presque entièrement psychologique.

La bonne nouvelle : il existe une façon de structurer ton revenu de retraite qui règle ce problème à sa source.

Il s’agit d’une stratégie hybride qui procure à la fois sécurité et flexibilité. Et une fois qu'on comprend comment elle fonctionne, on ne voit plus la retraite de la même façon.

Le vrai problème d’un plan de revenu de retraite uniquement porté sur les placements

Voici quelque chose que la plupart des plans de retraite ne prennent pas en compte.

Le problème d’un plan de retraite qui dépend entièrement ou presque du décaissement d’un portefeuille de placement, ce n'est pas que que tu risques d’épuiser ton argent. C'est que dans bien des cas, tu ne le dépenses jamais vraiment.

Je sais, ça semble contre-intuitif. Un portefeuille de placement te donne plus de flexibilité, plus de contrôle, plus d'argent disponible.

On pourrait penser que d’avoir un gros portefeuille de placement te donne une liberté absolue. Tu peux choisir combien dépenser, quand, comment. Tu es le maître de tes décisions.

Mais la recherche et la pratique raconte une tout autre histoire.

Laisse-moi t’intoduire au problème de la comptabilité mentale.

L'idée est simple en surface : on ne traite pas tous les dollars de la même façon. Notre cerveau crée des compartiments psychologiques distincts. Le revenu d'un côté, le capital de l’autre. Et on se comporte très différemment selon la case dans laquelle l'argent se trouve.

Le revenu, ça se dépense. Le capital, ça se protège.

Cette distinction n'est pas toujours irrationnelle. Mais à la retraite, elle devient un vrai problème.

Parce que quand ton argent est dans un portefeuille de placement, ton cerveau ne voit pas ça comme du revenu. Il voit du capital. Et il le traite en conséquence. Tu deviens nerveux quand tu vois le solde diminuer. Tu ressens une petite douleur à chaque retrait, même quand ce retrait est parfaitement soutenable. L'aversion aux pertes s'installe. Et graduellement, presque sans t'en rendre compte, tu commences à te retenir.

Tu ne réserves pas le voyage. Tu remets la rénovation de ta cuisine à plus tard. Tu manges un peu moins souvent au restaurant. Tu te dis que tu es prudent.

Mais ce que tu fais en réalité, c'est protéger un chiffre sur un écran, au coût direct de ta retraite.

À lire aussi : Ta retraite ne dure pas 30 ans. Elle en dure 12

Ce que dit la recherche

David Blanchett et Michael Finke, deux chercheurs en retraite très respectés mondialement, ont étudié ce phénomène en profondeur. Leurs travaux montrent que les retraités qui ont une bonne base de revenu garanti (rente gouvernementale, régime à prestations déterminées, rente viagère), dépensent significativement plus librement que ceux qui décaissent entièrement d'un portefeuille, et ce, même à patrimoine équivalent.

Ils ont mené un sondage auprès de 2 051 américains : 60 % des répondants se disaient plus à l'aise de dépenser sur des activités non essentielles comme voyager et aller au restaurant s’ils recevaient 10 000 $ de revenu garanti à vie supplémentaire plutôt que 140 000 $ d'épargne additionnelle. Ce résultat était tout aussi marqué chez les personnes qui avaient déjà 500 000 $ d'épargne ou plus.

La recherche a également démontré que les retraités qui disposent d'une fondation solide de revenus garantis dépenseraient en moyenne environ deux fois plus pendant leur retraite que ceux qui n'en ont pas.

En intégrant une source de revenu garanti à ta stratégie de revenu de retraite, tu pourrais te libérer de l'anxiété de manquer d'argent. Savoir qu'une portion de tes dépenses est couverte à vie pourrait te donner la liberté de dépenser davantage sur des activités discrétionnaires telles que les voyages, les loisirs, les expériences en famille.

Tu n'es pas convaincu ? Va demander à un ami qui a un régime à prestations déterminées bien financé combien il dépense chaque année et s'il se sent coupable de le faire. Tu risques d'être surpris par sa réponse.

Le mécanisme n'est pas mathématique. Il est psychologique.

Quand un chèque arrive chaque mois, d'une rente, d'un régime de retraite, de la RRQ, ton cerveau le catégorise automatiquement comme du revenu. Et le revenu, c'est fait pour vivre. Alors tu vis.

Quand tu dois plutôt faire un retrait de ton portefeuille, chaque dollar dépensé est un dollar que tu choisis consciemment de retirer. Ton cerveau ressent ça comme une perte. Et tu sais ce que les humains font avec les pertes? Ils les évitent. Ils sous-dépensent. Ils restent assis sur un tas d'argent, silencieusement terrifiés à l'idée qu'il finisse et meurent parfois avec des centaines de milliers de dollars qu'ils n'ont jamais touchés, des expériences qu’ils n’ont jamais vécues.

Ce n'est pas du succès financier. C'est de l'anxiété financière déguisée en prudence.

La solution : une approche de revenu de retraite hybride

Les meilleures stratégies de revenu de retraite font presque toujours la même chose : elles combinent intelligemment les placements et les produits de revenus garanti comme les rentes viagères.

Laisse-moi t’introduire au concept du plancher et de l’upside.

Une fois que tu comprends réellement comment ça fonctionne, tu risques de ne plus voir la retraite de la même façon.

Le plancher, c'est ton revenu minimum que tu as besoin pour bien vivre peu importe ton âge. Les factures, l'épicerie, le chauffage, le logement, le transport, les hobbies. Le plancher couvre les dépenses qui doivent être payées chaque mois, peu importe ce que fait le marché.

Tu couvres le plancher avec des sources de revenu garanti : la RRQ, la PSV, une pension (si tu en as une) et si nécessaire, une rente viagère privée.

Le upside, c'est tout le reste, tout ce qui est au-dessus du plancher. Les voyages, les restaurants, les loisirs, les projets, la générosité, ton buffer. Les choses qui rendent la retraite agréable, mais qui ne vont pas te mettre dans la rue si le marché plonge.

Tu couvres le upside en décaissant simplement de tes placements. Un portefeuille bien diversifié et flexible, investi, qui continue d’être exposé à la croissance du marché.

La rente gère la certitude. Le décaissement gère la flexibilité et les opportunités.

Ensemble, ils couvrent tout le spectre de ce dont la retraite a réellement besoin : sécurité et autonomie.

Voyons ça avec un exemple concret

Michèle a 63 ans. Elle vient de prendre sa retraite avec un portefeuille de 700 000 $.

Elle a besoin d'au moins 40 000 $ par année pour bien vivre. C'est son plancher.

Elle aimerait dépenser 50 000$/an, mais elle ne veut jamais descendre en bas de 40 000$.

Bétonner le plancher à vie

Elle prévoit reporter sa RRQ et sa PSV jusqu'à 72 et 70 ans respectivement. À ce moment-là, elle recevra environ 40 000 $ par année de revenu gouvernemental garanti et indexé à vie. Son plancher, ajusté pour l'inflation d'ici là, sera alors d'environ 49 000 $.

Il manque donc environ 9 000 $ par année pour couvrir son plancher une fois que toutes ses sources de revenus seront activées.

Pour combler cet écart, on souscrit une rente viagère différée qui débutera à 71 ans, au même moment que ses rentes gouvernementales.

Pourquoi 71 ans ? Deux raisons. D'abord, on veut activer toutes les sources de revenus garantis dans la même fenêtre de temps, RRQ, PSV et rente viagère s'enclenchent sensiblement au même moment, ce qui simplifie la gestion et crée un plancher cohérent d'un coup. Ensuite, plus on attend pour activer une rente viagère, plus les crédits de mortalité (crédits d’assurance) jouent en notre faveur, ce qui se traduit par un paiement annuel plus élevé pour le même montant investi.

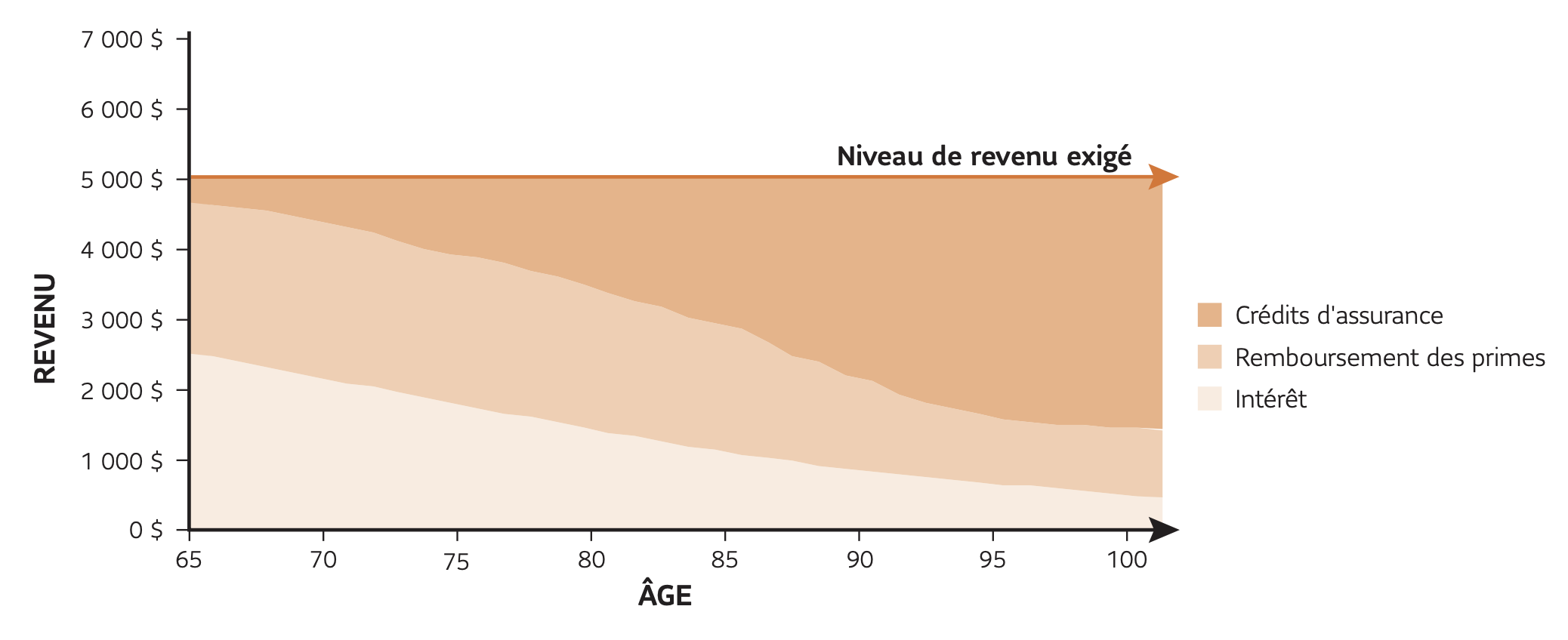

Exemple de Sunlife illustrant la mécanique d’une rente viagère. Dans ce graphique, on suppose une rente viagère enregistrée de 100 000 $. On suppose ce qui suit pour le revenu de rente viagère : homme célibataire de 65 ans, période garantie de 10 ans sans indexation et taux d’intérêt du 22 octobre 2020. La rente produit un revenu annuel brut de 5 483 $, ce qui, après impôt, donne un montant de 4 688 $, en supposant un taux d’imposition moyen de 14,5 %.

Puisqu'une rente indexée à l'inflation est peu avantageuse, on opte plutôt pour une rente légèrement plus généreuse, 15 000 $ par année, non indexée, pour compenser l'érosion du pouvoir d'achat dans le temps. Cette rente coûte 165 000 $.

Concrètement, Michèle remet 165 000 $ provenant de son REER à un assureur. En échange, elle recevra 15 000 $ par année à partir de 71 ans. Et si elle décède avant cette date, le 165 000 $ sera remboursé à sa succession.

Dès 72 ans, 100 % de son plancher sera couvert par des revenus garantis, indépendants du marché, à vie. Et ça, psychologiquement, ça a une valeur énorme.

Gérer la période de report

Mais entre 63 et 72 ans, aucune de ces sources de revenus n'est encore active. Pendant cette période de report de 9 ans, Michèle doit couvrir l'ensemble de ses dépenses (plancher et discrétionnaires) à partir de son portefeuille. Son train de vie cible total est d'environ 50 000 $ par année, ce qui représente 450 000 $ en dollars d’aujourd’hui sur la période.

Pour gérer ça intelligemment, on structure le portefeuille restant, soit 535 000 $ après l'achat de la rente, en deux parties distinctes.

Le coffre de guerre

Une première partie de 250 000 $ est investie prudemment. C'est le coffre de guerre : environ 5 ans de dépenses à faible risque. Si les marchés baissent au début de la retraite, Michèle n'a pas à vendre ses placements à perte pour payer ses factures. Elle puise dans cette réserve calmement, sans modifier son style de vie. C'est ce qui lui permet de vraiment profiter de ses années go-go en toute tranquilité d’esprit sans être affecté par ce qui se passe dans le monde.

La croissance (le upside)

Le 285 000 $ restant est investi dans un portefeuille avec un accent croissance, calibré selon sa tolérance au risque. Cet argent n'a pas besoin d'être touché avant plusieurs années, ce qui lui donne le temps de travailler et de reprendre si les marchés baissent.

Le portrait complet

Voici comment se répartit le 700 000 $ au départ :

165 000 $ dans une rente viagère différée

250 000 $ dans des placements prudents, le coffre de guerre pour les 5 premières années

285 000 $ dans un portefeuille croissance pour le reste de la période de report et au-delà

Ce qui vient de se passer ici est fondamental. Les dépenses essentielles de Michèle sont désormais couvertes à 100 %, garanties, à vie. Il n'y aura plus jamais de mois où elle ne peut pas payer ses factures. Cette certitude efface l'anxiété que le décaissement pur crée presque inévitablement.

Mais elle n'a pas perdu le contrôle pour autant. 535 000 $ restent investis, disponibles pour l'inattendu. Si les marchés performent bien, elle peut se permettre un peu plus. Si les marchés plongent, elle peut choisir de ralentir légèrement ses dépenses discrétionnaires, en sachant que son plancher, lui, est intouchable.

C'est ça, la vraie valeur de l'approche hybride : la sécurité sans sacrifier la liberté.

Dans un vrai plan de retraite, on va plus loin

Cet exemple est volontairement simplifié. Dans un plan de retraite complet, on tient compte de l'impôt, on fait des simulations de volatilité, des stress tests, des projections de rendement et d'inflation, pour déterminer avec précision combien Michèle peut se permettre de dépenser chaque année, dans différents scénarios.

Mais peu importe les hypothèses, une chose demeure : en couvrant le plancher avec des revenus garantis, on vient d'éliminer une barrière psychologique fondamentale. Michèle sait qu'elle ne manquera jamais d'argent pour l'essentiel. Cette question-là n'existe plus.

Pour le reste, les dépenses discrétionnaires, on met en place un système de garde-fous. Une révision annuelle permet de savoir exactement où on en est : est-ce que Michèle peut se permettre de dépenser un peu plus cette année ? Faut-il faire un léger ajustement à la baisse ? Ce suivi régulier assure deux choses à la fois : qu'elle ne manquera jamais d'argent pour profiter de sa retraite, et qu'elle ne mourra pas non plus avec un million de dollars qu'elle n'aura jamais touché.

Ce qui reste, c'est de construire la meilleure façon d'utiliser le reste, pour vivre exactement la retraite qu'elle s'est imaginée. Et ça, c'est une conversation beaucoup plus agréable à avoir.

Pourquoi c'est si puissant psychologiquement

Le plancher efface la peur existentielle. La question est-ce que je vais être capable de rester autonome? disparaît complètement.

Le portefeuille de placement restant préserve le sentiment de contrôle. L'impression que je suis encore maître de ma vie financière, que j'ai de la flexibilité, que je peux m'adapter.

Et ensemble, ils répondent aux deux besoins émotionnels fondamentaux de la retraite : la sécurité et l'autonomie.

Aucune stratégie seule n'y arrive. La combinaison, oui.

N'oublie pas : tu possèdes déjà une excellente rente

Avant de penser à acheter une rente privée, rappelle-toi que tu en possèdes déjà deux des meilleures qui existent : la RRQ et la PSV.

Garanties. Indexées à l'inflation. À vie.

Elles couvrent déjà une bonne partie de ton plancher, surtout si tu les reportes. Reporter le RRQ de 65 à 72 ans, par exemple, augmente ton revenu annuel de plus de 58,8 %.

À lire aussi : Tout ce que tu dois savoir sur le RRQ à l’aube de la retraite

Avant de dépenser un seul dollar en rente privée, assure-toi d'avoir maximisé tes rentes gouvernementales. C'est presque toujours le meilleur premier geste. Même que souvent, c’est suffisant.

Ton plan en 7 étapes

1. Établis ton plancher. Fais le tour de tes dépenses essentielles. Ce dont tu as besoin pour vivre confortablement. C'est ton plancher. Le montant que tu dois couvrir absolument chaque mois pour bien vivre selon tes propres standards.

2. Calcule tes revenus garantis futurs. Si tu es en santé, reportes ta RRQ et ta PSV le plus longtemps possible et estime combien tu recevras une fois qu'elles seront activées. Si tu as un fonds de pension, intègre-le au calcul. Pour obtenir une estimation précise de ta rente RRQ selon ton historique de cotisation, je te recommande cet outil : Calculateur RRQ — PWL Capital

3. Identifie l'écart. Une fois que toutes tes sources de revenus garantis sont activées, RRQ, PSV, pension, est-ce qu'elles couvrent ton plancher ? Si tes dépenses essentielles dépassent tes revenus garantis, tu as un écart à combler. Calcule ce montant annuel. C'est le chiffre le plus important de ton plan.

4. Évalue le coût d'une rente différée. Combien coûterait une rente viagère qui débuterait à 71 ans pour combler cet écart? Un conseiller peut te faire ce calcul rapidement. C'est souvent moins élevé qu'on ne le pense.

5. Prends une décision éclairée pour ton futur toi. Tu n'as pas à acheter cette rente aujourd'hui. Mais tu peux dès maintenant mettre de côté le montant nécessaire pour le faire plus tard, ou planifier l'achat d'une rente différée qui s'enclenchera à 71 ans. C'est une décision que tu prends aujourd'hui, pour te libérer demain.

6. Gère le risque de séquence pour les premières années. Projette tes retraits pour les 3 à 5 prochaines années, le temps que tes revenus garantis s'enclenchent. Investis ce montant prudemment, à l'abri de la volatilité. C'est ta protection contre un mauvais marché au mauvais moment et une protection psychologique tout aussi importante : tu pourras dépenser sans te sentir coupable, même quand ça va mal dans le monde.

7. Libère le reste de ton portefeuille. Le capital qui dépasse tes besoins à court terme peut être investi de façon plus dynamique, selon ta tolérance au risque. C'est ton moteur de croissance, ta réserve de flexibilité et l'argent qui te donnera la liberté de dire oui quand une belle occasion se présente.

La vraie liberté de la retraite

Il faut dire une chose en terminant : ce que je viens de décrire, c'est une façon parmi d'autres de structurer un plan de revenu de retraite. Il n'y a pas qu'une seule bonne approche. Certaines personnes vont démarrer leur rente viagère plus tôt. D'autres vont simplement décider de convertir une portion de leur portefeuille obligataire, disons 20 à 30 %, en rente viagère pour garantir un revenu de base sans transformer l'ensemble de leur plan. C'est une décision qui peut être extrêmement libératrice, même à petite dose.

Et si tu es parfaitement à l'aise de décaisser uniquement d'un portefeuille de placement, que ça ne t'empêche pas de profiter de ta retraite et que c'est la structure qui te convient, c'est bien correct aussi. L'objectif n'est pas de convaincre tout le monde d'adopter la stratégie du plancher et de l'upside.

Cela dit, c'est une stratégie particulièrement intéressante pour les gens qui ont de la difficulté à se donner la permission de dépenser et d'en profiter. Si tu as tendance à te retenir, à reporter les voyages, à te sentir coupable chaque fois que tu fais un retrait, cette structure est peut-être exactement ce qu'il te faut pour te débloquer.

L'objectif, c'est de bâtir un plan de revenus qui te permet de vivre une belle retraite, d'en profiter, et de ne pas t'exposer à des risques inutiles. Il y a plusieurs façons d'y arriver. Ce qui est proposé ici, c'est un cadre parmi d'autres, mais un cadre qui a fait ses preuves.

Parce qu'au fond, le vrai succès financier à la retraite, ce n'est pas de mourir avec le plus gros portefeuille possible. C'est d'avoir vécu. D'avoir dit oui aux voyages, aux expériences, aux moments qui comptent, pendant que tu en avais encore l'énergie et l'envie. Un bon plan de retraite ne te protège pas seulement contre le pire. Il te donne la permission de profiter du meilleur.

Les informations contenues dans cet article sont fournies à titre informatif seulement et ne constituent pas un conseil financier personnalisé. Les exemples et chiffres utilisés sont hypothétiques et présentés à des fins d'illustration uniquement. Chaque situation financière est unique. Je t'invite à consulter un conseiller financier pour obtenir des recommandations adaptées à ta situation personnelle.