Cigale ou Fourmi? Trouver l’équilibre entre prévoyance et plaisir à la retraite

On nous répète depuis toujours qu’il faut être prévoyant, économiser, préparer l’hiver. Mais et si, à force de vouloir trop bien faire, on finissait par passer à côté de l’été ?

Tu as sûrement déjà entendu parlé de la fable de la fourmi et la cigale.

C’est une histoire bien connue qu’on raconte à nos enfants le soir.

La fourmi travaille sans relâche tout l’été pour faire des provisions. La cigale, elle, préfère chanter et profiter du soleil.

Quand l’hiver arrive, la fourmi est bien au chaud, tandis que la cigale meurt de froid et de faim.

Moralité ? Mieux vaut être prévoyant.

Mais… si on relisait cette fable avec des yeux d’adulte, est-ce que le message serait toujours aussi clair ?

La sagesse populaire… un peu trop prudente

Une étude récente montre que près de 88 % des gens décédés après 85 ans n’avaient pas épuisé leurs actifs.

Autrement dit : Une bonne partie des retraités ne meurent pas pauvres… ils meurent avec encore beaucoup d’argent en banque.

Ça veut dire qu’en réalité, beaucoup d’entre nous épargnent trop — ou du moins, dépensent trop peu — par peur de manquer.

Et cette peur, elle est profondément ancrée : depuis toujours, on nous répète qu’il faut être comme la fourmi.

La vraie morale : trouver l’équilibre

Revenons à la fable.

Personne ne veut finir comme la cigale — démunie et affamée.

Mais est-ce que la vie de la fourmi donne vraiment envie ?

Elle a passé ses plus beaux jours à accumuler, sans jamais lever les yeux vers le soleil.

Oui, elle a survécu à l’hiver… mais à quel prix ?

Et si la vraie sagesse, c’était de trouver un équilibre entre prévoyance et plaisir ?

Préparer l’hiver, bien sûr.

Mais sans oublier de vivre pleinement l’été.

L’art de bien dépenser (pas seulement d’épargner)

Se préparer à la retraite, ce n’est pas seulement une question de chiffres.

C’est aussi une question de mentalité.

Beaucoup de gens approchent la retraite avec un état d’esprit de rareté :

“Je ne peux pas me permettre ça.”

“Et si je manque d’argent plus tard ?”

“Je préfère me priver maintenant, juste au cas où…”

Résultat : ils arrivent à 80 ans avec plus d’argent qu’ils n’en auront jamais besoin…

mais moins d’énergie, moins de santé, moins de temps pour en profiter.

La clé, c’est d’avoir un plan financier, mais pas n’importe quel plan financier… Ça prend un plan flexible.

C’est quoi un plan de retraite flexible?

Un plan de retraite flexible, c’est un plan qui s’adapte à la vie réelle — pas un modèle rigide figé dans un tableur Excel ou un logiciel de planification financière.

Parce que la vérité, c’est que la vie ne suit jamais la ligne droite de tes projections.

Les marchés montent et descendent.

Tes envies changent.

La santé, la fiscalité, les opportunités… tout bouge.

Comme le dis Dr. Jordan B. Peterson, nous vivons en bordure du Chaos et de l’Ordre.

D’un côté il y a l’ordre. C’est le territoire connu, la stabilité, la structure, là où les choses vont en accord avec le plan.

De l’autre côté, il y a le chaos. C’est le territoire inexploré, là où les choses innatendues surviennent.

Un bon plan de retraite peut donner de l’ordre à ta retraite, mais ce plan doit aussi être flexible parce que, inévitablement, des choses hors de ton contrôle vont se produire. Et tu devras t’adapter.

Comment construire un plan de retraite flexible?

Premièrement, un plan financier ne devrait jamais être linéaire.

Beaucoup de gens planifient leur retraite comme si tout allait se dérouler selon un scénario parfaitement prévisible :

“Je vais faire 6 % de rendement par année.”

“Mes dépenses vont suivre l’inflation.”

“Je vais retirer X $ par mois, à vie.”

Mais la vie, elle, n’a rien d’une ligne droite.

Elle est chaotique. Changeante. Pleine de surprises, bonnes et mauvaises.

Les marchés boursiers montent, chutent, stagnent.

Les dépenses varient. Les objectifs évoluent.

Bref, la seule chose prévisible, c’est l’imprévisible.

Pourquoi utiliser un modèle stochastique

Plutôt que de baser ton plan sur une moyenne fictive (“6 % par an”), on peut utiliser ce qu’on appelle un modèle stochastique (Simulation Monte Carlo) — c’est-à-dire une simulation de centaines de scénarios de marché possibles.

Chaque scénario inclut des années excellentes, d’autres mauvaises, parfois des crises majeures.

Exemple d’une simulation de type stochastique tiré du logiciel de planification financière Conquest: La simulation test 1 000 séquences de rendement différentes pour chacune des années du plan financier. 1 000 essais réussis sur 1 000 sous-entend une probabilité de succès de 100%. La barre rouge représente un risque (ou la nécessité d’apporter des ajustements) puisque la probabilité de succès pour cette année est inférieure à 60%.

Le but est de mesurer :

“Combien de fois mon plan tient le coup, peu importe ce qui arrive ?”

On obtient alors une probabilité de succès — par exemple 95 %.

Mais attention : ce chiffre ne veut pas dire que tu as 95 % de chances de “gagner” à la retraite.

Il veut simplement dire que dans 95 % des scénarios simulés, ton argent a suffi jusqu’à la fin.

Et dans 5 %, il a fallu ajuster — souvent légèrement — tes retraits (ou ton épargne si tu es en accumulation).

Autrement dit, une probabilité de succès de 95 % peut cacher un plan trop conservateur, où tu t’empêches de profiter de ton argent.

Et une probabilité de 70–80 % peut être tout à fait raisonnable, si ton plan prévoit comment réagir quand les choses tournent moins bien.

Le secret : un cadre d’ajustement

C’est là que la flexibilité entre en jeu.

Un vrai plan de retraite flexible ne cherche pas à “deviner l’avenir”, mais à savoir quoi faire quand il change.

Autrement dit, ton plan doit préciser :

📉 Quand réduire temporairement tes retraits ou augmenter ton épargne, si la probabilité de succès chute (par exemple après une mauvaise séquence de rendements).

📈 Quand augmenter tes retraits ou diminuer ton épargne, si ton portefeuille performe mieux que prévu.

💬 Comment réévaluer ton plan chaque année pour t’assurer que les décisions d’aujourd’hui restent cohérentes avec ta réalité et ta situation future désirée.

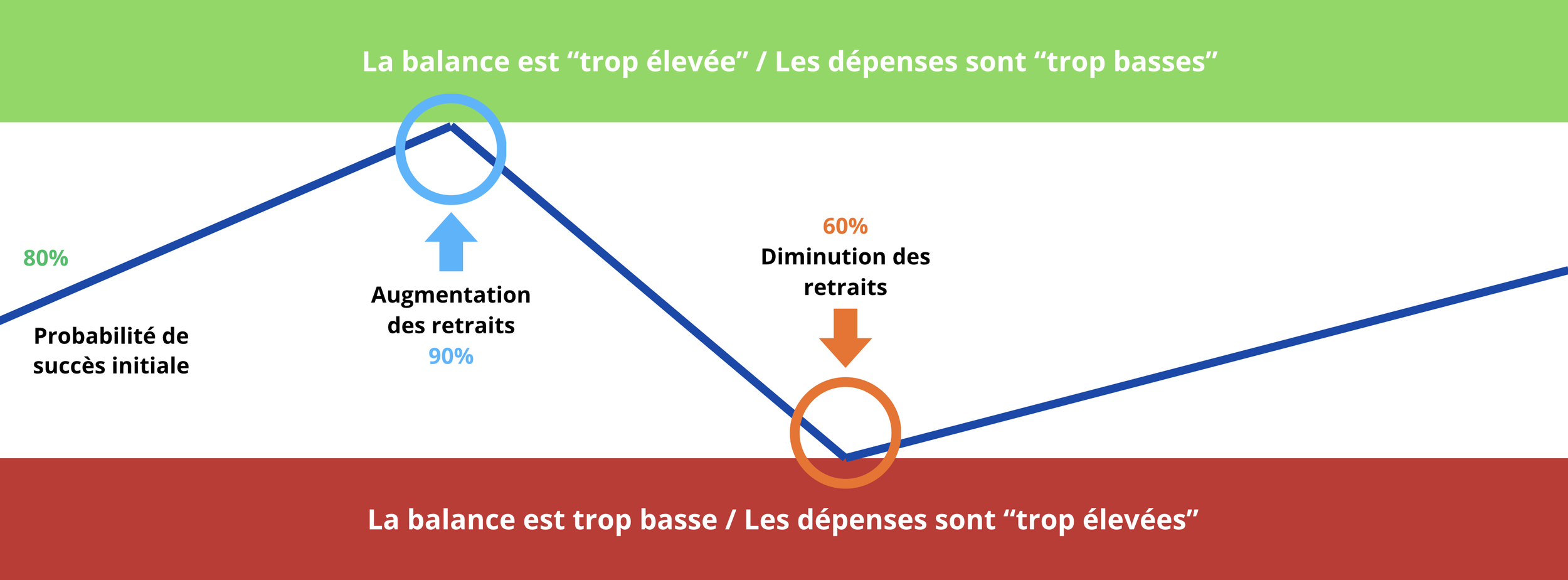

Exemple de la stratégie des garde-fous. Dans cet exemple, on cible une probabilité de succès initiale de 80% pour chaque année du plan financier. Si la probabilité chûte à 60%, c’est signe qu’il faudrait diminuer les dépenses pour garder le cap. Si la probabilité excède 90% pour chacune des années, le retraité pourrait se permettre d’augmenter ses dépenses s’il le désire. Si la probabilité reste entre 60% et 90%, c’est le statut quo. Le plan est révisé à chaque année pour vérifier où on se situe par rapport aux garde-fous.

Depuis peu, dans ma pratique, l’évolution de la technologie me permet de tester une nouvelle approche. L’approche des garde-fous basée sur une simulation Monte Carlo. C’est un système simple, visuel et rassurant.

Au lieu de tout miser sur un seul chiffre (la “probabilité de succès”), on met en place une zone de confort :

Si tu restes dans la zone, tu continues comme prévu (même épargne ou même retrait).

Si tu sors du cadre, tu ajustes légèrement pour revenir dans la zone.

C’est une manière beaucoup plus humaine de planifier, parce qu’elle tient compte du chaos de la vraie vie.

En conclusion

Oui, il faut épargner.

Oui, il faut se protéger contre les imprévus.

Mais la prudence devient un problème quand elle t’empêche de vivre.

Le vrai secret d’une retraite réussie, ce n’est pas d’avoir un plan parfait sur un logiciel de planification financière.

C’est d’avoir un plan vivant, capable de s’ajuster quand la vie change.

Un plan flexible, qui te protège quand les marchés te testent — et qui te donne la permission de profiter quand tout va bien.

Parce qu’au fond, un plan de retraite, ce n’est pas un ensemble de chiffres.

C’est une stratégie pour vivre pleinement, en sachant que même si la route dévie, tu sauras t’ajuster.

Comme le dit Morgan Housel : « L’argent, c’est la capacité de choisir comment tu veux passer ton temps. »

Alors, ne sois pas seulement une fourmi, sois aussi une cigale.