La diversification : une pilule brillante, mais difficile à avaler

Quand on parle d’investir à la retraite, la plupart des gens veulent des placements « sûrs ». Ils cherchent le meilleur fonds, le meilleur secteur, ou le produit qui ne décevra jamais.

Mais voici le paradoxe : vouloir que tout fonctionne bien en même temps, c’est souvent le signe que ton portefeuille… n’est pas vraiment diversifié.

Dans cet article, on va décortiquer ce concept aussi simple que mal compris — la diversification.

Pourquoi elle est mathématiquement brillante, mais émotionnellement frustrante. Et surtout, pourquoi accepter d’avoir des placements qui vont mal peut être la clé d’un portefeuille solide, durable et vraiment efficace pour ta retraite.

En finance, peu de concepts ont fait couler autant d’encre que celui de la diversification. C’est le socle de tout portefeuille bien construit — et pour cause.

Derrière les équations compliquées de la Modern Portfolio Theory (MPT) de Harry Markowitz, publiée en 1952, se cache une idée de gros bon sens :

💡 Ne mets pas tous tes œufs dans le même panier.

Puisqu’on ne sait jamais à l’avance quels placements performeront mieux que d’autres, on répartit nos investissements entre différentes catégories d’actifs.

Mais la vraie subtilité, comme l’a démontré Markowitz, réside dans la relation entre ces actifs : il ne suffit pas qu’ils soient variés, encore faut-il qu’ils ne bougent pas tous dans le même sens.

C’est là que la magie opère :

Si tes placements ne sont pas parfaitement corrélés entre eux, ton portefeuille devient plus efficace.

En clair, tu peux soit viser plus de rendement pour le même niveau de risque, soit réduire la volatilité sans sacrifier ton potentiel de croissance.

Le paradoxe de la vraie diversification

Mais bien sûr… il y a un piège. Et peu de gens en parlent vraiment.

Être vraiment diversifié, c’est accepter qu’il y aura toujours une partie de ton portefeuille qui tire de la patte.

👉 Si tous tes placements vont bien en même temps, il n’y a que deux explications possibles :

Tu es extrêmement chanceux

…ou tu n’es pas réellement diversifié.

Et dans la vraie vie, c’est souvent la deuxième option.

Le problème, c’est que, même si c’est mathématiquement sain, émotionnellement, c’est très difficile à vivre.

Nous détestons posséder des « perdants ».

Notre cerveau s’attarde sur ce qui va mal — et il nous joue des tours :

« Si seulement j’avais mis plus dans tel secteur… »

« Mon conseiller aurait dû éviter ce fonds-là… »

Pourtant, ces “losers” temporaires font partie du plan. Ils sont la raison même pour laquelle ton portefeuille résiste aux tempêtes.

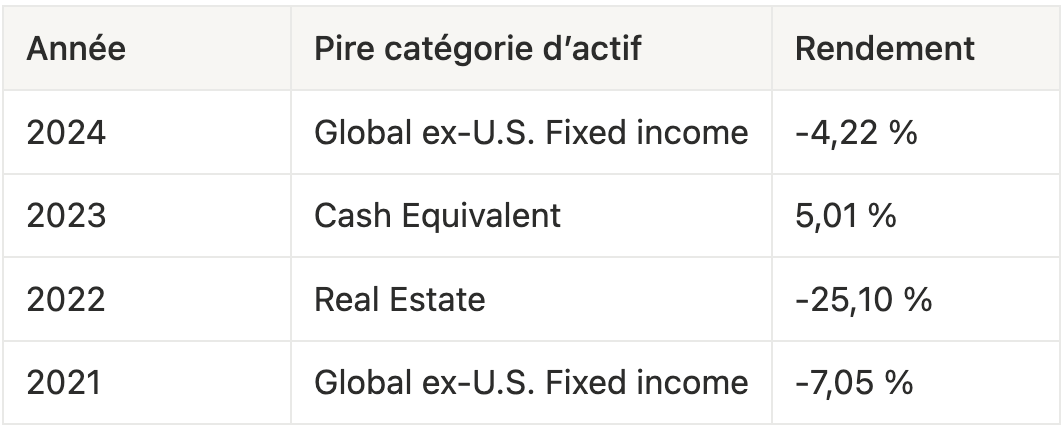

Jette un coup d’œil à n’importe quel tableau périodique des rendements par catégorie d’actif (comme celui de Callan, par exemple). Chaque année, certaines cases brillent… et d’autres s’écroulent :

Source: Callan Periodic Table

La diversification : mathématiquement brillante, émotionnellement frustrante

Quand on regarde les données, le constat est sans appel :

Chaque année, l’écart entre la meilleure et la pire catégorie d’actif est immense.

De 2005 à 2024, cet écart a varié entre 15% et plus de 70%. Autrement dit, pendant que certains placements s’envolent, d’autres s’écrasent.

Et c’est normal.

Deux vérités en découlent :

Un portefeuille diversifié contiendra toujours des perdants.

L’écart entre les gagnants et les perdants sera souvent très large.

Résultat : la diversification ne procure pas toujours une sensation agréable.

Prenons un exemple concret.

En 2014, un portefeuille équilibré composé de :

60% d’actions mondiales (avec un biais canadien)

40% d’obligations mondiales (avec un biais canadien)

…a obtenu un rendement d’environ 16%.

On ne s'en plaint pas! Mais la même année, le S&P 500 a affiché plus de 23%.

Autrement dit, un investisseur qui regarde “le marché” pourrait se sentir frustré — même si son portefeuille, lui, est parfaitement sain et aligné avec son plan.

C’est là que la psychologie entre en jeu.

Trois biais comportementaux qui sabotent la diversification

1. L’aversion aux pertes

Notre cerveau déteste les pertes. Et surtout, il les ressent deux fois plus intensément que les gains du même montant.

Perdre 100$ fait deux fois plus mal que le plaisir de gagner 100$.

Comme un portefeuille diversifié contient toujours un actif “dans le rouge”, on ressent en permanence une petite douleur — celle de voir un morceau du plan “ne pas marcher”.

Même si l’ensemble fonctionne à merveille.

2. Le biais de composition

Deuxième piège : on regarde les morceaux plutôt que le tout.

C’est humain : c’est plus facile d’évaluer une pièce que l’ensemble d’un casse-tête.

Mais ça mène à une erreur classique : si un investissement ne va pas bien, on conclut que tout le portefeuille est “mauvais” ou “trop risqué”.

Prenons un exemple absurde :

Ton portefeuille est composé à 98% d’obligations gouvernementales et à 2% d’actions de marchés émergents.

Si ces actions chutent de 40%, tu pourrais dire à ton conseiller :

« Mon portefeuille est risqué ! »

Alors qu’en réalité, ta perte réelle est de… 0,8%.

Ce biais nous empêche de voir la force du tout : un portefeuille bien structuré peut sembler imparfait à court terme, mais il est conçu pour atteindre tes objectifs à long terme.

3. Le biais du “si seulement…”

Le troisième piège est celui du regret.

« Si seulement j’avais tout mis dans le S&P 500… »

« Si seulement j’avais évité les obligations… »

Le problème, c’est la façon dont on mesure le succès.

Si on compare sans cesse chaque investissement au meilleur de l’année, on sera toujours déçu.

Parce qu’il y aura toujours un gagnant… et donc, un regret potentiel.

Mais courir après les gagnants d’hier, c’est une stratégie perdante.

Changer de cap à chaque mode du marché revient à saboter le seul avantage durable qu’on possède : la discipline.

À lire aussi: Le planificateur financier, votre meilleur allié contre les biais cognitifs

En conclusion : la psychologie de la diversification

Mathématiquement, la diversification est brillante.

Psychologiquement, elle est difficile à vivre.

C’est une stratégie qui fonctionne dans le temps, mais qui demande de la patience, de la confiance et une bonne compréhension du “pourquoi” derrière chaque position.

C’est aussi là que le rôle du planificateur financier prend tout son sens : aider le client à voir l’ensemble, à replacer chaque “mauvais” placement dans le contexte du plan global — pas juste dans le tableau des rendements de l’année.

La vérité, c’est que la diversification, c’est un peu comme la médecine préventive :Ça ne fait pas toujours du bien sur le coup, mais ça t’évite bien des problèmes à long terme.

En résumé

La diversification garantit une chose : tu détesteras toujours une partie de ton portefeuille.

Et c’est exactement ce qui prouve que ça fonctionne.

L’important n’est pas que chaque pièce gagne, mais que l’ensemble t’emmène à destination — en toute tranquillité.