Non, tu n’as pa besoin de remplacer 70% de ton revenu pour bien vivre à la retraite

On t’a sûrement déjà dit qu’il fallait remplacer 70 % de ton revenu pour bien vivre à la retraite. C’est simple, rassurant… mais souvent faux. Cette règle, suivie à l’aveugle, pousse des milliers de gens à surépargner inutilement et à repousser le moment de profiter de leur argent.

Allons voir pourquoi et comment faire mieux.

Une rencontre révélatrice

J’ai récemment rencontré un couple qui prévoit de prendre leur retraite en 2026.

Ils sont à la toute fin de leur vie active. Leurs revenus sont au sommet, les enfants ont quitté la maison, l’hypothèque est remboursée et ils n’ont plus besoin d’épargner pour la retraite. Bref, leur qualité de vie est excellente.

Après avoir analysé leurs dépenses, nous avons établi qu’ils n’avaient besoin que de 68 000$ après impôt pour maintenir leur style de vie actuel.

Mais une fois le plan de retraite complété, surprise : leur plan leur permettait de dépenser 82 800$ net par année pendant leurs années “Go-Go”, avant une baisse naturelle d’environ 25% vers 80 ans.

Autrement dit, ils pourront dépenser plus à la retraite que quand ils travaillaient.

Certains voient ça comme une réussite. Moi, j’y vois surtout le résultat d’une sur épargne causée par une règle arbitraire : la fameuse règle du 70% suivi à l’aveugle.

Leur objectif initial était de remplacer 70 % de leur revenu brut de fin de carrière, comme on le leur avait souvent conseillé.

D’où vient cette fameuse règle du 70%?

Tu as surement déjà entendu ça quelque part:

« À la retraite, tu auras besoin de 70 % de ton revenu de fin de carrière pour maintenir ton niveau de vie. »

C’est devenu une sorte de vérité universelle… tellement répétée qu’on ne la remet plus en question.

Les régimes de pension publics et privés y font même référence:

Cotise 35 ans à ton RREGOP et tu obtiens une rente équivalente à 70% de ton revenu final.

Et plusieurs conseillers financiers continuent d’utiliser ce chiffre, parce que c’est simple.

Pas besoin de calculs complexes, pas besoin de se casser le coco.

Mais personnellement, chaque fois que je vois le mot « règle » en planification financière…

je deviens automatiquement sceptique.

En pratique, cette “règle” ignore complètement la réalité des ménages.

Avant la retraite, ton revenu brut est grugé par plusieurs postes de dépenses qui disparaissent une fois que tu arrêtes de travailler :

les cotisations REER et CELI,

le remboursement d’hypothèque,

les frais liés au travail (transport, repas, vêtements),

les impôts sur un revenu plus élevé,

les enfants (un poste majeur !).

Une fois ces dépenses disparues, il reste ce qu’on appelle la consommation personnelle — c’est-à-dire l’argent que tu dépenses vraiment pour toi.

Et quand on regarde les chiffres, la majorité des ménages ne consomment que 25% à 50% de leur revenu brut pour leurs besoins de consommation personnelle.

Autrement dit:

Pour maintenir le même niveau de consommation personnelle à la retraite, un taux de remplacement de 50-60% du revenu brut serait souvent suffisant, pas 70%.

Le vrai problème : une vision à une seule dimension

La planification de la retraite est souvent traitée comme un problème à une seule dimension:

accumuler le plus d’argent possible pour la vie d’après.

Mais elle devrait être bidimensionnelle :

La période pré-retraite, où chaque dollar épargné est de la consommation reportée.

La période post-retraite, où l’on récolte le fruit de cette épargne.

En se concentrant uniquement sur la deuxième dimension, on oublie que chaque excès d’épargne se traduit par une diminution du niveau de vie aujourd’hui.

C’est le paradoxe de la sur épargne :

On travaille plus, on se prive davantage, tout ça pour finir avec un surplus qu’on n’aura peut-être ni le temps ni l’énergie de dépenser.

Et même quand vient le moment d’en profiter, les habitudes sont dures à changer.

Si tu es habitué à dépenser 50 000$ par an pour ta consommation personnelle et que tu as maintenant la capacité d’en dépenser 100 000$, tu vas peut-être t’offrir quelques gros achats les premières années (voyages, rénovations, voiture neuve)…

Mais dans la majorité des cas — et c’est ce que je constate chez plusieurs de mes clients — les habitudes de consommation restent sensiblement les mêmes.

On ne change pas magiquement ses habitudes de consommation parce qu’on en a maintenant les moyens.

À lire aussi: La retraite: Bien plus qu'une question de chiffres

Pourquoi la règle de 70% persiste encore ?

Si cette règle continue d’exister, ce n’est pas parce qu’elle est juste… mais parce qu’elle est utile à beaucoup de monde.

D’abord, elle est intégrée au cœur même du système : elle sert de base de calcul pour les régimes de pension publics et privés, et détermine la rente de millions de participants.

Changer cette référence impliquerait de repenser entièrement la mécanique de ces régimes — un chantier colossal que personne n’a vraiment envie d’ouvrir.

Ensuite, soyons honnêtes : la règle du 70 % sert aussi les intérêts de l’industrie financière.

Plus tu épargnes, plus il y a d’actifs sous gestion.

Et plus il y a d’actifs sous gestion, plus les institutions — banques, assureurs, gestionnaires, conseillers — en profitent.

Résultat : personne n’a vraiment intérêt à dire que tu pourrais peut-être te permettre d’épargner moins et vivre un peu plus aujourd’hui.

Alors, on maintient le statu quo.

La règle rassure, elle est simple à communiquer, et elle garde la machine bien huilée.

Mais simple ne veut pas dire juste.

Et c’est justement pour ça qu’il faut apprendre à penser autrement — à planifier selon ta réalité, pas selon les intérêts de l’industrie.

Penser autrement, ça veut dire remettre la vie réelle au centre de la planification.

Et la vie réelle, elle ne se résume pas à un pourcentage universel.

Chaque ménage a sa propre structure de dépenses, influencée par son mode de vie, sa famille et ses choix financiers.

Comprendre ces différences, c’est la première étape pour savoir de combien tu auras vraiment besoin à la retraite.

Regardons maintenant les grands déterminants de la consommation personnelle.

Les grands déterminants de la consommation personnelle

Avant toute chose, prenons un instant pour redéfinir de quoi on parle.

La consommation personnelle, c’est la portion de ton revenu brut qui sert réellement à tes dépenses de vie courante — celles qui te procurent du confort, du plaisir ou qui soutiennent ton quotidien.

En d’autres mots, c’est ce qu’il te reste pour vivre une fois que les “grandes obligations” ont été payées :

les impôts,

les cotisations REER ou CELI,

les paiements hypothécaires,

les frais liés au travail,

et les dépenses pour les enfants.

C’est cette part du revenu qui traduit ton vrai niveau de vie, celle que tu chercheras naturellement à maintenir une fois à la retraite.

Et c’est justement là que les différences entre ménages apparaissent.

La consommation personnelle varie énormément d’un foyer à l’autre, mais certaines tendances reviennent constamment.

Et les comprendre, c’est la clé pour cibler un taux de remplacement de revenu réaliste.

Répartition des dépenses d'un ménage avec des enfants et une maison, telle que présentée par Fred Vettese dans son livre The Essential Retirement Guide.

Propriétaires vs locataires

Il existe une différence d’environ 15 points de pourcentage entre les deux.

Les propriétaires “investissent” une grande partie de leur revenu dans leur maison — remboursement d’hypothèque, entretien, rénovations. Résultat : leur consommation personnelle est plus faible pendant la vie active.

Mais une fois à la retraite, ces paiements disparaissent souvent, et leurs besoins en revenu chutent naturellement.

À l’inverse, les locataires doivent continuer à payer leur loyer, parfois même avec des hausses au fil du temps. Leur taux de remplacement nécessaire est donc plus élevé pour maintenir le même niveau de vie.

À lire aussi: Rembourser son hypothèque : et après?

Les enfants

Chaque enfant réduit le taux de consommation personnelle d’environ 5 à 10%.

Les dépenses liées aux enfants — vêtements, activités, études, transport — grugent une part importante du revenu disponible.

Quand les enfants quittent la maison, ces dépenses s’envolent, et la marge de manœuvre augmente.

À l’inverse, si tu n’as pas d’enfants, ta consommation personnelle est naturellement plus élevée, puisque tes revenus servent davantage à toi et à ton couple.

Le niveau de revenu

On pourrait croire que les ménages à revenu élevé dépensent une part beaucoup plus petite de leur revenu… mais la différence est surprenamment faible.

Entre un ménage à revenu moyen et un ménage aisé, le taux de consommation personnelle varie peu : la proportion des revenus consacrés aux dépenses “pour soi” demeure similaire.

C’est plutôt chez les ménages à faible revenu que la réalité change : une grande partie du revenu sert à couvrir les besoins essentiels (logement, alimentation, transport).

Leur taux de consommation personnelle est donc beaucoup plus élevé, ce qui veut dire qu’ils doivent viser un taux de remplacement plus important à la retraite.

Pour eux, la règle du 70% fait souvent plus de sens. Dans certains cas, il faut même viser plus.

Les programmes de sécurité sociale comme le Supplément de revenu garanti (SRG) sont justement conçus pour soutenir ces ménages.

Quel taux de remplacement viser selon ta situation?

Maintenant qu’on comprend pourquoi la règle du 70% ne tient pas la route et qu’on comprend bien les déterminants de la consommation personnelle, la vraie question devient :

Combien faut-il vraiment viser?

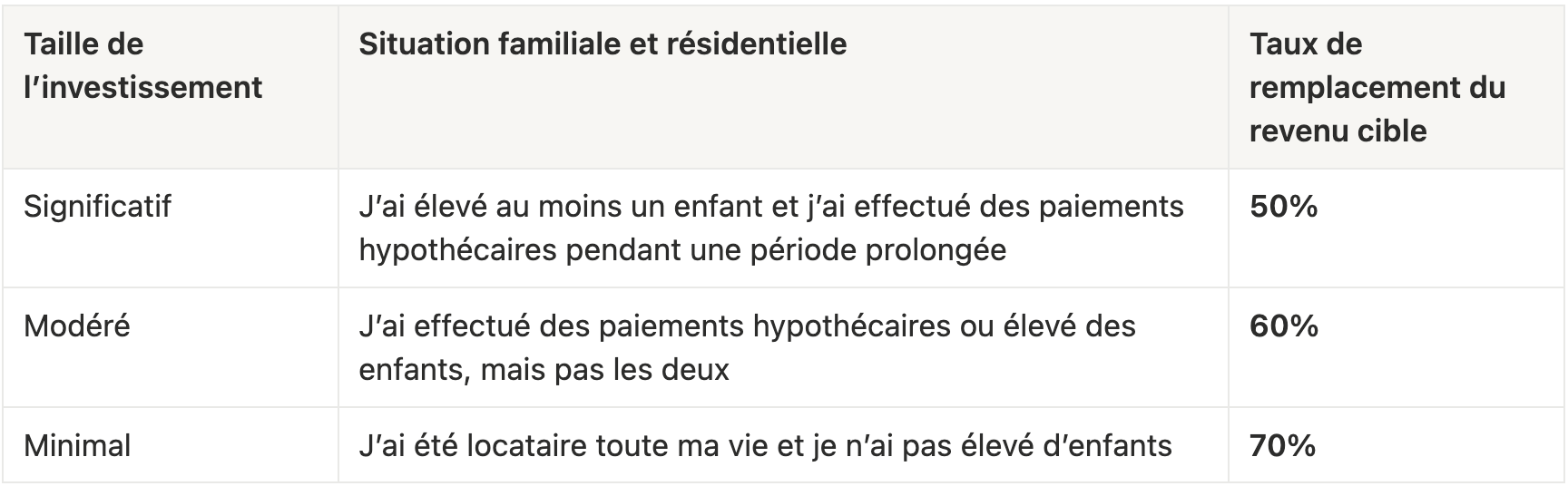

Il n’y a pas de réponses parfaites, mais selon les travaux de Frederick Vettese, actuaire, le taux de remplacement optimal dépend surtout des grands investissements de ta vie — principalement les enfants et la propriété.

Ces deux éléments transforment complètement ton profil de consommation avant et après la retraite.

Voici les grandes tendances observées 👇

Source: p.39 The Essential Retirement Guide: A Contrarian’s perspective de Fred Vettese

Ces cibles illustrent une logique simple : plus tu as investi dans ta maison et ta famille pendant ta vie active, plus ton niveau de consommation personnelle est faible.

Et comme la consommation personnelle est le vrai moteur du revenu nécessaire à la retraite pour maintenir le même niveau de vie, cela fait automatiquement baisser le taux de remplacement à viser.

Pas de “bonne” réponse universelle

Il n’existe pas de formule parfaite.

Deux ménages avec le même revenu peuvent avoir des besoins totalement différents selon leur style de vie, leur lieu de résidence et leurs priorités.

Ce tableau ne sert pas à te dire ce que tu dois faire, mais plutôt à t’aider à situer ton propre équilibre.

L’important, ce n’est pas de coller à un pourcentage arbitraire, mais de planifier selon ta réalité — tes dépenses, tes projets et ta vision de la retraite.

Des cibles utiles… mais à nuancer selon ton horizon

Ces taux de remplacement peuvent servir de bon point de départ quand la retraite est encore loin.

Ils offrent un repère simple pour estimer si ton épargne va dans la bonne direction, sans avoir à bâtir un plan précis tout de suite.

Mais plus tu t’approches du moment de la retraite, plus il devient essentiel de passer d’une estimation à un budget réel.

Vers 50 ans environ, tu devrais analyser tes dépenses plus en détail, distinguer ce qui est essentiel (logement, nourriture, soins, etc.) de ce qui est discrétionnaire (voyages, loisirs, cadeaux, etc.).

À ce stade de ta vie, tu disposes d’un atout que tu n’avais pas à 30 ou 40 ans : l’expérience.

Tu connais mieux ton style de vie, tes priorités et ce qui te rend réellement heureux.

Tu as une bien meilleure idée du niveau de vie que tu souhaites maintenir — et de ce que tu es prêt à ajuster pour y arriver.

C’est cette clarté qui te permet de transformer une estimation grossière en un plan de décaissement concret et sécurisant — un plan qui te montre non seulement si tu as assez, mais comment faire pour en profiter pleinement.

En conclusion : mieux vaut vivre avec intention que mourir avec trop

La règle du 70 % a fait son temps.

Elle a créé des générations d’épargnants prudents… mais aussi beaucoup de retraités qui, par peur du manque, n’ont jamais vraiment profité de leur argent.

Comme le dit Bill Perkins dans Die With Zero:

« Le but n’est pas de mourir riche, c’est de vivre richement. »

L’argent n’est qu’un moyen d’échanger ton temps et ton énergie contre des expériences qui ont du sens.

Et ces expériences ont une date d’expiration.

Les voyages d’aventure, les soupers entre amis, les projets qui te font vibrer — tout ça a plus de valeur quand tu es jeune et en bonne santé.

C’est pourquoi ton plan de retraite ne devrait pas viser un pourcentage arbitraire de remplacement de revenu, mais plutôt un équilibre : celui entre la sécurité et la vie pleinement vécue.

Ton objectif n’est pas de “ne pas manquer d’argent”.

Ton objectif, c’est de ne pas manquer ta vie.

Alors oui, épargne intelligemment.

Mais fais aussi attention à ne pas trop épargner!

La clé, c’est d’avoir un bon plan financier.

Un plan qui t’indique clairement si tu dois épargner plus, un peu moins… ou si tu peux enfin te permettre de “slacker” un peu.

Qui sait, tu es peut-être déjà indépendant financièrement sans même la savoir…

Curieux de savoir à quoi ça peut ressembler?

Fais-moi signe — notre équipe prend encore de nouveaux clients.

Les informations présentées dans cet article sont fournies à titre informatif seulement et ne constituent pas des conseils financiers, fiscaux ou juridiques personnalisés. Chaque situation est unique. Avant de prendre une décision, il est recommandé de consulter un planificateur financier ou un professionnel qualifié.